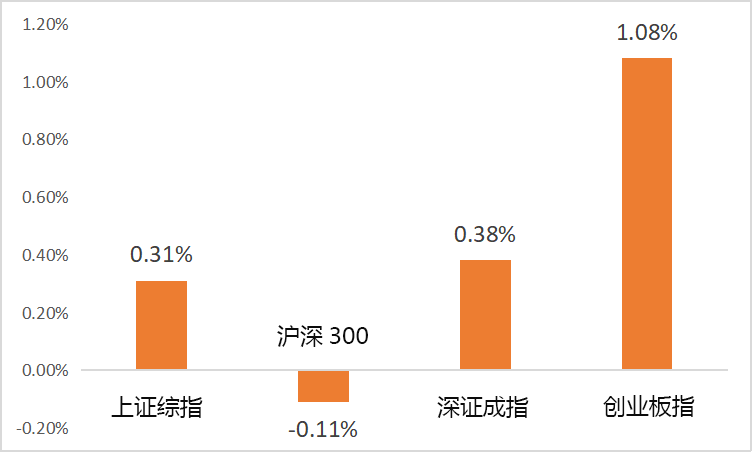

一周市场回顾

(wind,2021/7/19~2021/7/23)

重点板块分析

有色金属板块(+7.51%)涨幅第一

有色金属板块(+7.51%)涨幅第一新能源需求持续爆发、金属价格新高不断

钢铁板块(+6.65%)涨幅第二

钢铁板块(+6.65%)涨幅第二 电气设备板块(+5.61%)涨幅第三

电气设备板块(+5.61%)涨幅第三新能源需求持续爆发,后续政策利好不断出台

中欧财富投顾观点

A 股市场的分化依然处于较高的水平,但上周部分热门行业的交易热度上升也可能意味着其短期估值分歧的进一步加大。

三季度至今市场对于海外风险、国内经济下行压力乃至细分成长行业的景气度的预期愈加一致,并加大了市场风格的分化和交易热度的提升。

伴随市场对热门行业业绩展望的不断延长(例如消费、医药和新能源在计入未来数年业绩成长后仍然不低的估值水平),相关公司股价对利率变化的波动将变得更加敏感,在 9 月美联储决议出炉前容易积累更多上行风险。

因为对全球下半年流动性预期的日趋复杂化,三季度高估值行业进一步上行的空间或将受限。同时,国内自然灾害使得通胀预期仍持续升温,市场风格存在短期切换的可能性。

对于债券市场,上周属于宏观经济数据真空期,但南京疫情叠加郑州洪涝灾害,对 7月经济运行可能会产生一定负面冲击,这些暂时性的因素助长市场情绪,推动利率进一步下行,但正如中欧财富投顾之前所提示,经济并非全面下行,政策层又开始提前应对。在如此的宏观环境下,久期不宜大幅提高,适当追求中高等级信用债的票息保护可能是当前更好的选择。

01 提升组合防御性

面对较为复杂的市场环境,建议关注高性价比行业并主动提升组合防御性。当前建筑装饰、机械设备、通信和公用事业的性价比较高,可提供较好的组合防御性。

02 潜在的政策变化

年中经济工作会议可能促使近期政策和其他事件因素的发生概率增加,建议谨慎应对教育、科技和碳中和等领域潜在的政策变化。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

2021-07-26 20: 49

2021-07-26 20: 48

2021-07-26 20: 45

2021-07-26 20: 44

2021-07-26 20: 41

2021-07-26 20: 29