这几年,市场上的指数增强产品越来越多。不过,在不少投资者眼中,增强的效果是有感知的,但增强的策略却像一个神秘的黑匣子——都叫“指数增强”,可到底是怎么增强的呢?

作为一名量化FOF产品的投资经理,这里,我就从相对主流的“多因子”、“高频”(短线量价)策略说起。

“多因子”指数增强

“多因子”指数增强应该是现在市场上最常见的增强策略。很多公募指数增强产品用的就是这类策略。多因子的体系可以表述为

(引用1)

光看公式可能太抽象了,大家可以理解成,i股票的收益来自于i股票的超额收益(α)和各种风格(风险)因子的收益(βf)。

超额收益(α)就是管理人努力找寻的、会带来超额收益的因子。通常包括分析师、成长、业绩、中长线价量、事件驱动等等。

常见的风格(风险)因子(β),有市值、股票所属行业等,也有一些机构会用Barra定义的风格因子们(Size, Beta, Momentum, Residual Volatility, ...)。更高阶的就是常听到的Barra风险模型,也有一些管理人是自己写的风险模型。

参考上面这个公式,我们不难发现,做多因子策略的基金管理人要两件事,一是跟踪指数,控制各种风格因子的暴露与指数一致;二是努力获得超额收益α。

策略管理人所追求的,就是不断能获得正超额收益的因子们α。不过,在不同的市场行情下,不同的超额收益因子会有不同的收益表现。比如有时分析师类因子超额收益很明显,有时成长类因子超额收益很明显。

使用多因子策略的指增产品,其收益特点和超额收益的来源一样,往往来自中长期(周级别甚至月级别为主)的收益,运用的价量也往往是日、周级别这种中长期的价量。所以多因子策略的指增产品表现出的换仓,也往往是日度或者周度甚至是月度调仓的。

基于此,在评价多因子策略的指数增强产品,我们也会关注产品跟踪指数的情况和超额收益是否稳健这两点。

好的指数跟踪情况,算的是实际产品的收益跟基准收益的跟踪误差,跟踪误差越小,跟踪得越好。

稳健的超额收益,就是大家每周看到的产品收益超额基准的情况。我们团队并不会简单地总结说“连续几周/几月超额收益不明显,策略就是不好的”,相反,我们会分解策略的超额收益来源(下文会展开讲),进而分析表现不佳的原因(是因为超额收益因子在近期市场情况下普遍表现不佳?还是因为策略更换了超额收益因子?等等),再对策略进行综合评价。

高频(短线量价)指数增强

在介绍这种策略前,我们先来看关键词“高频”。“高频”顾名思义就是快速、频繁的交易。具体体现“高频”的维度不少,至少包括:

1. 管理人运用数据是高频的,读取的数据是交易所毫秒级别(非集合竞价和连续竞价时间)的行情数据。

2. 交易执行快,往往下单到成交也在毫秒级别。那实现这么快速的交易,就需要程序来执行。

3. 由于用程序执行交易,可以覆盖的股票只数就多,每天成交的次数也很频繁,高频交易每年的换手率能达到150倍以上。由于交易制度的限制,目前高频交易模式只有量化私募才能做。

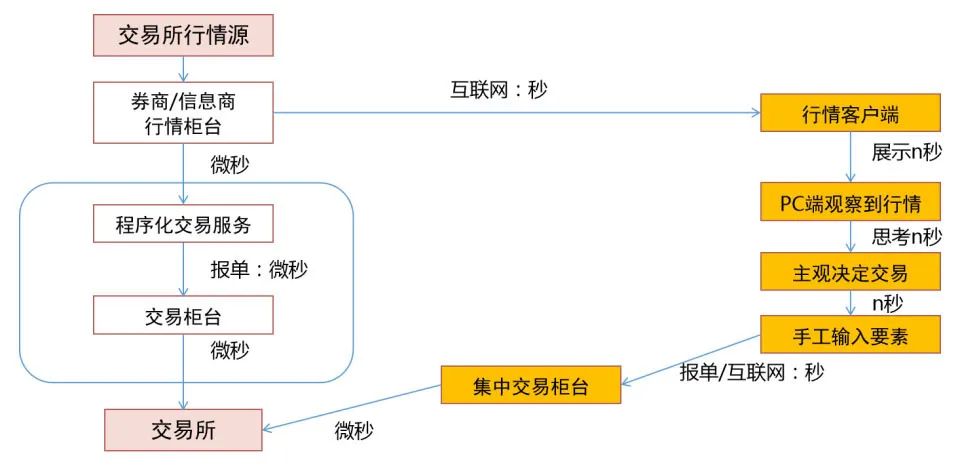

下图为程序化交易和行情客户端交易的时长示意图,其中右边橘色为行业交易端的时长。

(图片来自中泰证券)

高频策略可以根据运用的盈利规律,具体分为套利、超短期趋势、实时舆情信息等等子策略。一般来说,这种策略在私募指数增强产品中运用较多。

而高频指数增强,就是管理人先根据指数成分股的权重,全部买入指数的成分股,也就是先全部复制指数。然后根据持有的这些成分股,发掘他们高频交易机会,进行不断地买卖,从而获得超额收益。

高频的指增产品的收益特点,正如他们超额收益的来源一样,往往来自超短线(秒级别、分钟级别为主)的收益,运用的价量是tick、秒、分钟级别的。所以高频的指增产品表现出的换仓,也往往日度的。

同样,在极端情况下高频的指增也会出现高频超额收益因子失灵的情况,比如市场成交低迷,短期有主观方向判断的参与者减少等。

分解业绩构成

刚才介绍了两类不同的指数增强策略。那么在实际产品运作中,管理人的策略也可能是多样化并存的,即量化私募管理人往往既有多因子策略,也有高频策略,多因子策略中超额因子α的来源主要有上文提到的分析师、成长、业绩、中长线价量、事件驱动等等。

以我们团队为例,目前将超额收益分解为财务因子、事件类因子、超预期因子和价量因子,用PCA等算法,计算出产品的收益来源。下图为对4个代表性高频指增产品进行业绩分解。高频交易是日内反复做的,收益会归到价量因子和残差中。举例来说,子基金A的收益主要来源于财务因子(38.9%)和超预期因子(57.9%)。

(以上表格仅作为案例分析使用)

就像上文说的,不同的市场行情下,不同的超额收益因子们会有不同的收益表现。我们分析出组合中超额收益的来源,通过均衡配置,尽可能丰富超额收益的类型,那么在不同的行情下,能在FOF层面获得更加稳定的超额收益表现。

当然,你可能会问,究竟是多因子策略好,还是高频策略好?事实上,前者通过控制风格的暴露,来做到跟踪指数,其增强收益来自于管理人选取的超额收益因子,这些超额收益因子往往也偏中长期。而后者则是通过完全复制指数股票来做到跟踪指数,超额收益是来自于管理人通过高频交易获得的,产品的换仓频率会高很多。

这两种指数增强策略都可以赚到超额的钱,只是不同的策略,获取超额的思路不一样,赚取不同的超额收益。两种策略表现出来的换手率、收益特征也不一样。但无论使用哪一种策略,好的指数增强产品,不仅要表现出有获得稳定超额收益的能力,还得做到风格(风险)暴露与指数一致,确保跟踪指数。

在实际投资过程中,这两种策略的超额收益表现形式会有差异(比如超额收益表现优异的时间点不同),但我们认为这两种策略的指数增强都是有效的。通过均衡配置,FOF产品层面会获得更加稳定、超额的收益表现。

引用:

[1] Chincarini L B . Quantitative Equity Portfolio Management: An Active Approach to Portfolio Construction and Management (a review)[M]. Business Expert Press, 2006.

作者简介

谢梦妍:美国莱斯大学电子与计算机工程专业硕士。5年证券从业经验,5年投研经验。现任中泰证券(上海)资产管理有限公司多策略投资部投资经理,曾任对冲基金部投资经理助理、研究部权益研究员。

对量化投资、风险管理、FOF投资和行业基本面研究有较深的理解。在工作中运用量化和机器学习模型,进行基金评价、FOF配置策略的研发。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-07-29 20: 38

2021-07-29 20: 29

2021-07-29 20: 27

2021-07-29 20: 26

2021-07-29 20: 22

2021-07-29 20: 20