01

资金面

上周周四和周五央行将逆回购操作量由100亿元提升至300亿元,保障资金面平稳跨月。央行开展逆回购操作900亿元,考虑上周有500亿逆回购到期,央行累计实际净投放逆回购400亿元。

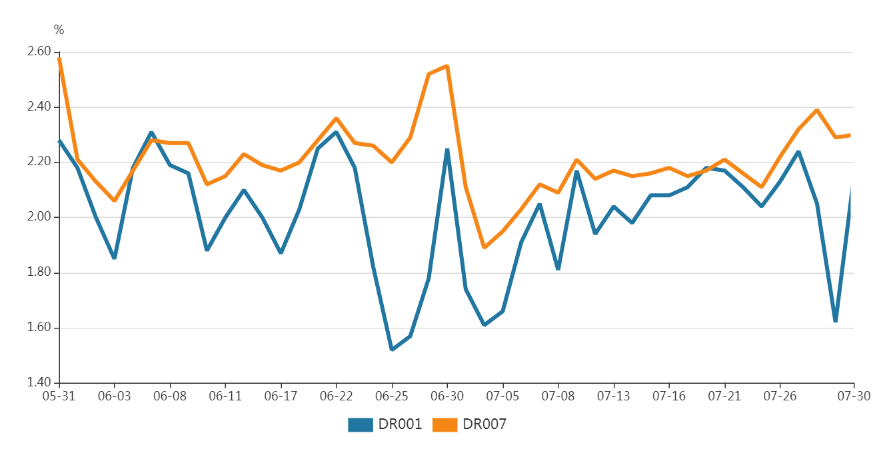

资金面表现方面,受月末因素影响,上周资金利率出现上行,DR007运行在2.22-2.39%的区间,R001运行在1.67-2.31%的区间。DR007利率高点出现在上周三,目前货币当局维持稳健的货币政策基调,2.2%的政策利率仍然是其合意的资金利率中枢。

银行间质押式回购加权利率(%)

02

现券市场

同业存单

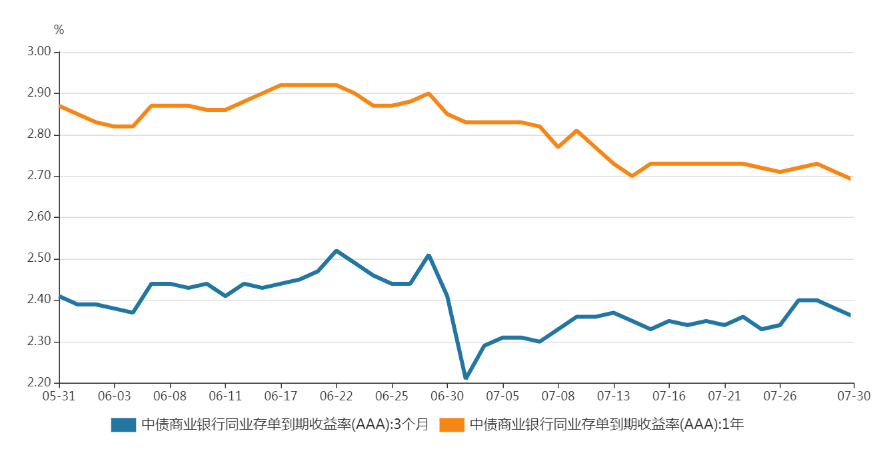

上周3M 存单收益率下行2bp至2.36%,1年期存单利率下行3bp至2.72%。当前政策环境可以概括为“货币端不紧+结构性紧信用”,这种组合对银行负债端是十分有利的,相对充裕的流动性和结构性资产荒导致银行缺少动力通过发行存单“抢负债”,因此我们看到当前1年期存单利率大幅低于MLF利率。未来存单利率走势将继续取决于银行体系“资产-负债”相对压力变化以及央行MLF投放量。

同业存单收益率走势(%)

利率债

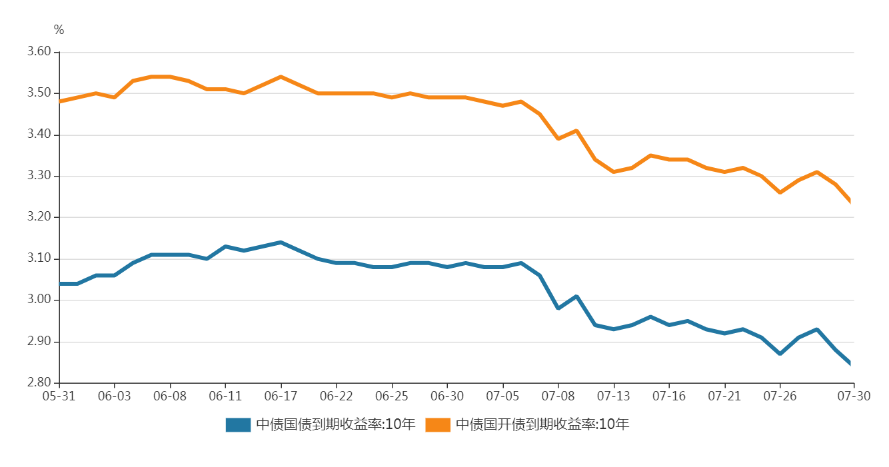

上周发行政金债604亿元、地方债1896亿元,无附息国债发行,利率债净供给相比前一周明显减少。二级市场方面,上周市场增量信息较多,南京疫情出现扩散、中美角力加剧、联储FOMC会议维持鸽派、政治局会议释放的政策基调等均对债市构成利多。具体而言,上周一教育股的政策冲击带动股市大跌,叠加南京疫情扩散、中美天津会谈的影响避险情绪大幅抬升,当天债市大涨,210009下行3.65bp。上周二受海外传闻(美国限制对中国资本市场投资)冲击国内股债汇“三杀”,外资抛盘剧烈,当天210009上行3.9bp。上周三消息面相对平静,但受跨月资金利率上行影响债市情绪偏谨慎,当天210009上行1.75bp。上周四隔夜联储议息会议释放鸽派态度,另外央行将逆回购操作量由100亿提升至300亿元,市场情绪转向积极,当天210009下行4bp。上周五多头买盘强劲,或是在提前交易政治局会议基调以及PMI数据不及预期,当天210009下行4.25bp。上周十年国债活跃券210009累计下行6.25bp,十年国开活跃券210205累计下行6.2bp。

10年期利率债收益率走势(%)

信用债

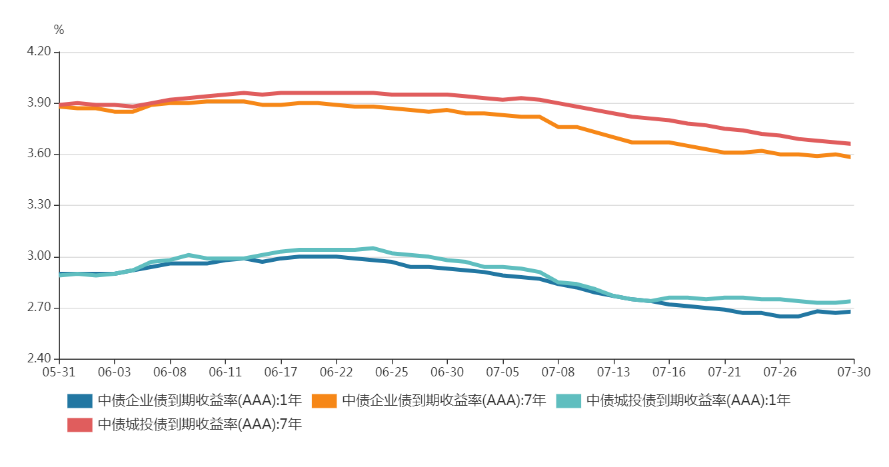

信用债共发行2250.22亿元,周环比下降,净融资193.66亿元。二级市场方面,收益率大多下行,其中城投债7年期AA-下行幅度最大,中票5年期AA+等级下行幅度最大。信用利差方面,上周除3年期AA-、5年期AA-、7年期AA和AA-城投债信用利差收窄外,其余各等级各期限均走扩,其中1年期AA-走扩幅度最为明显(17.26bp);除5年期AA和AA-中票信用利差收窄外,其余各等级各期限均走扩,其中1年期AA-走扩幅度最大(14.50bp)。

信用债收益率走势(%)

03

可转债

上周中证转债指数下跌0.88%。其中,超高平价券(转股价值大于130元)涨幅均值为2.68%,涨幅高于中平价券(-0.71%)和低平价券(-1.47%)。低评级券(评级为AA-及以下)的涨幅均值为0.25%,表现优于高评级券(-1.25%)和中评级券(-0.30%)。转债估值方面,截至上周五市场转股溢价率为24.56%,分位值为89.87%,处于2018年至今较高水平;上周,百川转债、晶瑞转债、尚荣转债、明电转债和赛意转债涨幅居前。

04

市场热点

2021年7月30日,中央政治局召开会议,分析研究当前经济形势,部署当前经济工作。作为承上启下并且为下半年定调的年中会议,不同于4月政治局会议侧重于调结构和防风险,本次会议对中长期稳增长和稳政策的引导更加明显。

本次会议新增表述“当前全球疫情仍在持续演变,外部环境更趋复杂严峻”,延续强调“国内经济恢复不稳固、不均衡”,再考虑到7月意外降准预示稳增长的必要性加大。同时会议要求“强化高校毕业生就业服务,畅通农民工外出就业渠道,改进对灵活就业人员的劳动者权益保障”,体现对就业担心变大。对于政策面,本次会议仍强调“保持宏观政策连续性、稳定性、可持续性”,但没有再提“不急转弯”,再考虑到货币政策延续突出“保持流动性合理充裕”以及财政政策要求“提升政策效能”,预示整体基调已转向偏宽松,会更加注重稳增长稳就业、“保持经济在合理区间”。

总体看,下半年稳增长、稳就业的必要性增大,总基调应会转向偏宽松,再降准甚至降息可期,会注重跨周期调节,但防风险、严监管仍是大方向。随着房地产严监管延续、美国商品消费逐步转向服务消费,房地产和出口这两大驱动力都有边际转弱的倾向。我们认为,下半年债市将继续牛市趋势,10年期国债有望向下突破到2.7%以下。

2021-08-02 18: 54

2021-08-02 18: 53

2021-08-02 18: 52

2021-08-02 18: 51

2021-08-02 18: 50

2021-08-02 18: 49