西部利得基金 研究部

两极分化后的选择

流动性对冲经济下滑,

结构分化持续演绎

1、疫情复发,经济向下压力加大。Delta病毒变异导致新冠疫情感染人数再次上升,短期各地方管控加严,对经济的影响在所难免。上半年经济恢复情况较好,整体上维持在一个合理的增速下压力不大。但下半年开始房地产投资增速处于下行通道,消费六月份数据好于预期,但疫情影响下预计短期消费增长压力较大。

2、经济下行压力,政策宽松对冲。七月初央行率先降准,提前对冲经济下行压力。七月末中央政治局会议对上半年经济运行情况进行了总结,同时对下半年政策发力点进行了指引。根据当下的环境和政策指引方向来看,受益于去年国内政策适度调控,目前尽管经济下行压力仍在,但储备政策较多,经济失速风险不大,更多的关注长期经济结构转型方向。

3、中美关系新阶段,全球环境新变化。中美两次现场对话,传递出竞争与合作的信息,正常的谈判进程有利于投资者情绪的稳定。疫情长期影响下,全球贸易环境出现了较大变化。流动性持续宽松带来全球各类资产价格的上涨,中长期来看需要关注是否会导致通胀的持续上行。

4、关注新的边际变化。基本面和资金面,两者的变化需要紧密跟踪,也会在整体平稳的环境中,造成结构性变化。同时市场新的趋势也会在环境改变背景下逐渐形成。

7月市场回顾

跨市场比较

亚洲国家表现较弱,欧美国家表现较好

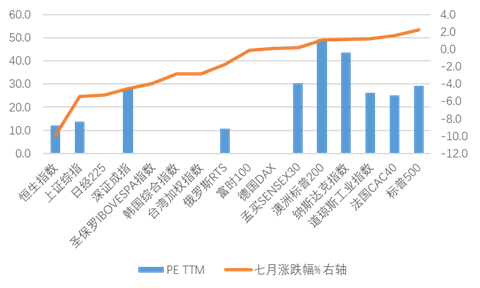

全球资本市场主要指数七月份跌多涨少,亚洲国家指数表现较弱,欧美国家表现相对较好。欧美经济复苏持续向好叠加流动性宽松成为推动其指数上行的动力。反观亚洲国家在疫情的二次影响下,基本面趋势有所减弱,表现相对较弱。

综合来看,经济基本面和流动性变化成为影响市场的重要因素。整体上看全球资本市场仍旧是流动性主导的繁荣。随着疫情的再次爆发,关注各个国家防疫政策和基本面的变化。

基建相关领域表现较好,其他领域整体较好

七月份商品价格大部分处于上涨状态,基建相关商品表现较好。

今年以来商品走势大致类似,流动性充沛情况叠加供给受限,商品价格整体处于上行趋势。

流动性宽松对商品价格有支撑,同时商品价格受到全球经济增速的影响,后续仍要进一步跟踪经济走势,商品价格趋势才会逐渐明朗。

后续关注点

基本面复苏再迎考验,关注景气度向上领域

基本面向复苏再迎考验,景气度变化带来配置重心的变化。经济整体恢复常态,疫情影响再次来临,各个细分领域更加看重自身行业变化。商品价格快速上涨后,企业盈利将会出现分化,关注受损和受益相关领域里景气度向上的领域。

监管政策有所调整,再融资仍在加速。资本市场支持实体经济的作用在过去一年多时间得到了充分体现,对各个领域的支持力度出现分化。对上市公司信息披露要求的改变也将影响上市公司和投资者的选择。随着上市公司数量快速增加,投资者选股难度明显增加,进一步导致了两极分化局面的发生。

市场关注同比于2019年同期的经济状况。由于2020年数据处于异常状态,2021年的数据投资者更倾向于对比2019年同期增速。投资者担心三季度经济增速下行的压力,需要跟踪后续经济走势,也是检验国内经济韧性的时间。

2021年业绩更加均衡。与2020年不同,2021年大部分行业都将处于修复状态,行业增长的持续性成为选股的重要依据。结合估值与业绩增速,2021年需要更加均衡的配置。

策略建议

关注各个领域政策端变化。关注政府后续政策支持的方向,经济进入自然修复期,各项政策配套运行,政策着力点预计将会重新调整,关注后续变化。围绕经济结构中长期转变进行配置的大方向不变,但需要更多的关注边际变化。

主题投资关注国企改革。今年以来国企改革动作频频,自下而上的公司治理结构的改善,成为国企改革的新看点。资产重组、资产变现等一些新变化仍将持续发生。

成长股,自下而上进行优选。科技领域投资机会越发突出,景气度快速提升,过去几年被压制的中小市值公司有望触底反弹,关注成长股自下而上的投资逻辑。

综合以上分析,仍旧建议自上而下进行行业梳理,自下而上优选个股。

风险点

疫情出现超预期突变

全球政治环境再次紧张

外围市场大幅波动

2021-08-03 22: 44

2021-08-03 20: 53

2021-08-03 21: 07

2021-08-03 20: 57

2021-08-03 20: 46

2021-08-03 20: 39