农银汇理基金电子行业分析师 诸天力

半导体设备

今年以来,全球芯片供应严重不足,半导体企业加码生产。

想要造芯片,首先得有生产各类半导体产品所需的设备——半导体设备,它们是行业产业链的关键支撑环节。在扩产潮带动下,半导体设备成为当红“炸子鸡”。

01 何为半导体设备?

从流程分类来看,半导体设备主要分为硅片生产过程设备、晶圆制造过程设备以及封测过程设备等。在半导体设备市场中,晶圆制造设备占比达81%,在晶圆制造设备中,光刻机、刻蚀机、薄膜沉积设备为核心设备。

半导体设备三大特点:

1.技术壁垒高

2.研发难度大

3.研发周期长

02 巨头们的“占座”游戏

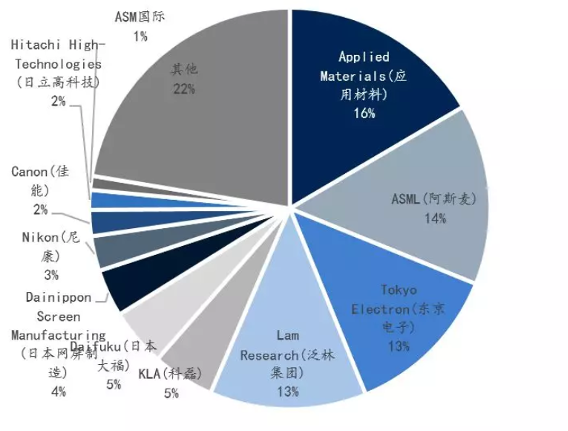

目前全球半导体设备基本上被美国、日本所垄断,个别设备领域形成寡头垄断,代表企业有光刻机龙头荷兰阿斯麦ASML(全球唯一能够生产EUV光刻机的厂商)、美国的应用材料、泛林半导体、科磊,日本的京东电子TEL、爱德万、日立高新等。

半导体设备的市场集中度非常高,排名前列的设备厂商占据全球大多数市场份额。比如阿斯麦(ASML);在光刻机领域占全球75%的市场份额,EUV光刻机更是100%,应用材料(AMAT)在薄膜沉积设备方面处于领先地位;泛林半导体(LAM RESEARCH)是全球刻蚀机设备龙头等等。

全球晶圆制造设备厂商市场份额

资料来源:SEMI

03 国内厂商多点突破

如果要想实现我国半导体产业链自主可控,突破“卡脖子”技术,半导体设备的国产替代化至关重要。

目前我国半导体设备比较依赖进口,但在干法去胶设备、清洗设备、刻蚀设备、抛光设备以及炉管设备领域均有所突破,在一定程度上实现了国产替代化。国内有不少半导体设备厂商虽然与国际巨头仍存差距,但值得投资者关注。

04 未来市场四大驱动力

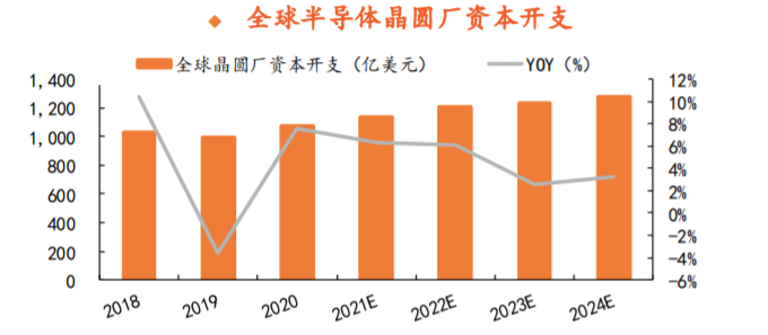

驱动力一:龙头扩产,晶圆厂新一轮产能扩张开启

资料来源:SEMI

驱动力二:技术升级带来半导体设备巨大需求

目前台积电已经量产5nm芯片,并积极研发3nm和2nm制程;国内制程最先进的企业能实现14nm芯片量产,7nm工艺处于试产阶段。

驱动力三:技术革新提升设备需求并改变需求结构

芯片线宽的缩小对设备提出更高要求。以刻蚀设备为例,据测算,逻辑器件14nm制程所需使用的刻蚀步骤达65次,较28nm提升62.5%;7nm制程所需刻蚀步骤达140次,较14nm提升115%。

驱动力四:全球半导体产能向国内转移

受益于PC和智能手机的普及,21世纪之后,国内逐渐成为全球电子制造中心,半导体产业转移趋势加强。

免责声明:本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议。农银汇理基金管理有限公司不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。基金管理人管理的历史基金业绩并不构成本基金业绩表现的保证。基金有风险,入市需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。风险承受能力最低类别的投资者不适合除货币型基金之外的其他类型基金。

2021-08-05 19: 05

2021-08-05 19: 01

2021-08-05 19: 00

2021-08-05 18: 59

2021-08-05 18: 58

2021-08-05 18: 57