今年以来,中证芯片产业指数涨超50%,同期沪深300指数却录得负收益,今年芯片行业的投资逻辑是什么?

三大逻辑共振

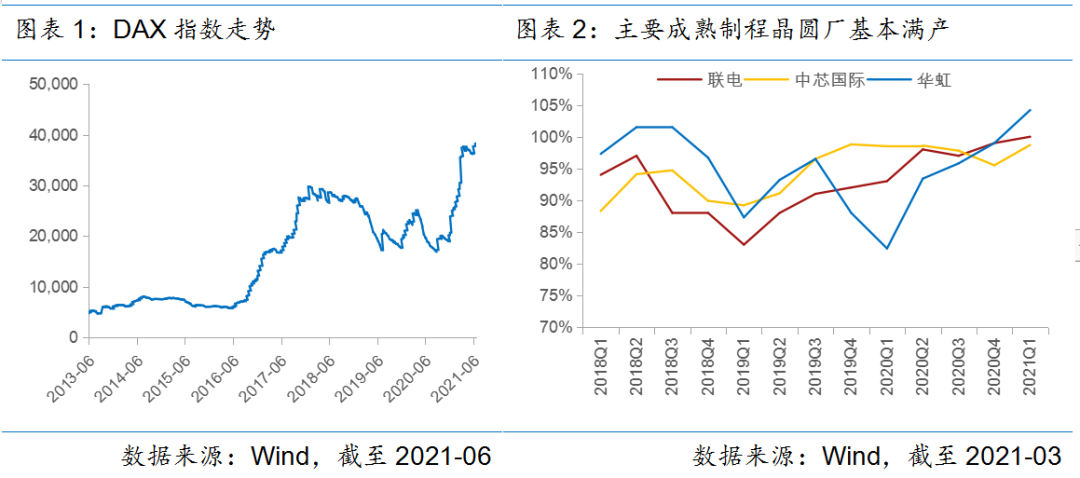

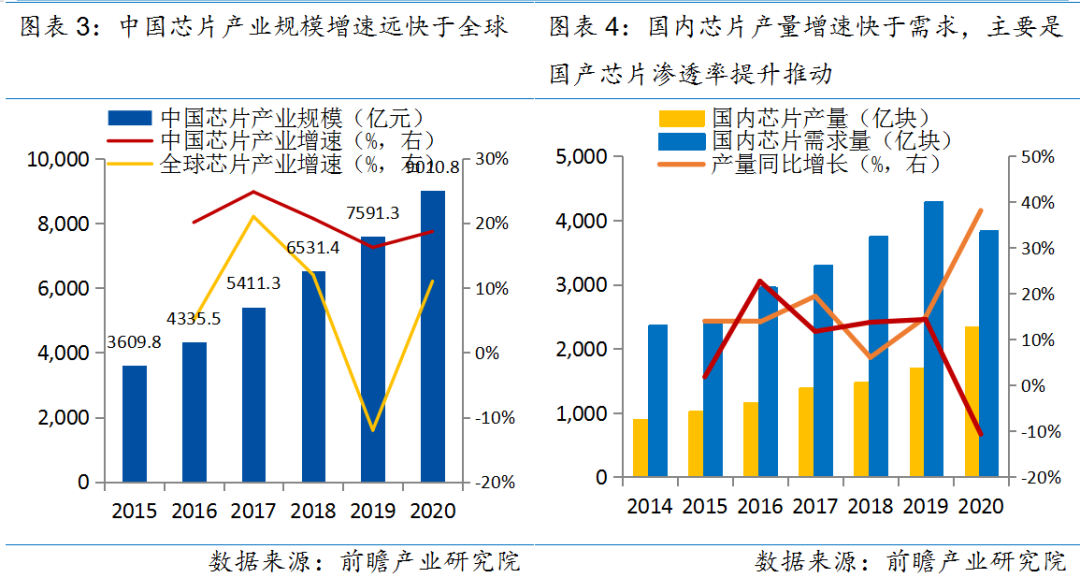

# 首先是缺“芯”引起的涨价预期,行业景气度提升逻辑。

例如跟踪存储芯片价格的DAX指数今年以来持续创新高,且攀升斜率愈发“陡峭”。根据咨询公司艾睿铂研究,全球汽车行业2021年因半导体短缺可能将失去390万辆的产量,缺“芯”的另一面就体现为芯片行业供不应求,短期景气仍然会延续。但芯片行业并非整体都缺货,而是成熟制程相对缺货。由于成熟制程扩产相对容易且需求有周期性,因此缺货推动的景气行情也更具周期性。9月以后一些成熟制程新产能投产后,缺货缓解,以往缺“芯”涨价带动的细分公司也可能面临一些波动。

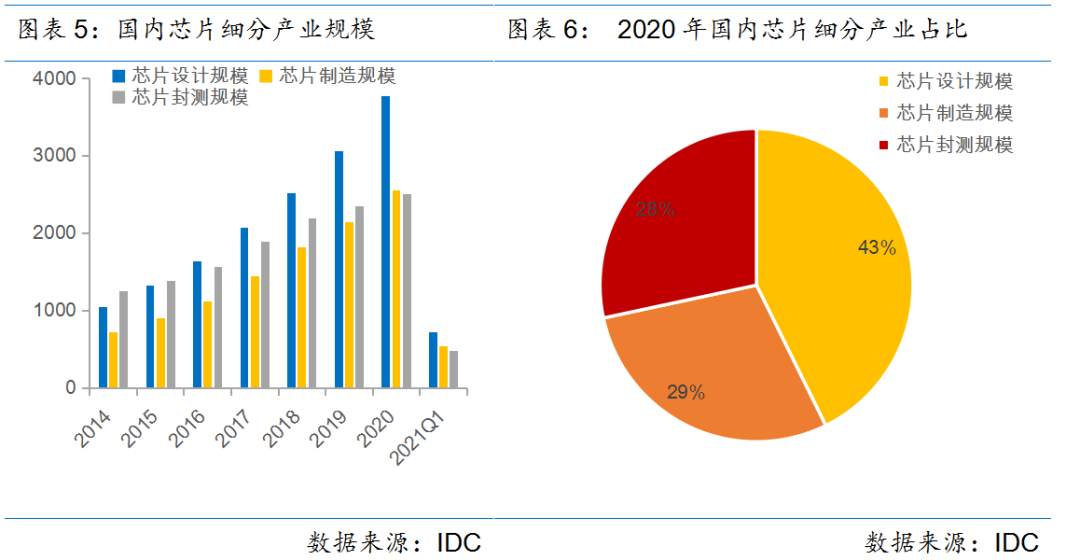

# 其次是国产替代逻辑为行业长期成长性打开空间。

2020年8月4日,国务院印发了《新时期促进集成电路产业和软件产业高质量发展的若干政策》。特别的,政策要求中国芯片自给率要在2025年达到70%,而2019年我国芯片自给率仅为30%左右,在政策支持下,国产芯片市占率有一倍以上的提升空间。假设2025年按照达到政策要求,不考虑芯片产业规模增长,国产芯片仅依靠市占率提升,未来5年国产芯片就有望录得20%以上的复合增速。总体而言,国产替代在芯片材料、设备等细分行业更为明显,对这些行业的推动也更大。

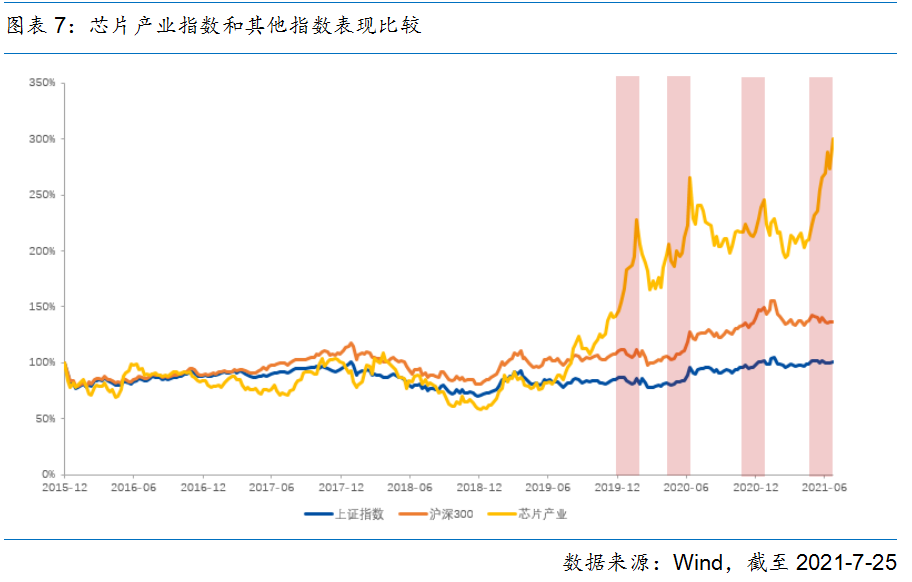

创新逻辑成就细分赛道龙头,在芯片设计公司最为广泛。在芯片产业内部结构上,国内芯片设计产业规模最大,2020年占比为43%,且增速最快,2020年同比增23.33%,产业发展趋势最为明显,这块投资公司的选择上更为重要。

总体而言,如果未来缺货带动的景气周期过去,芯片产业依靠国产替代和创新逻辑也有望取得不错的表现,只是机会可能或更多体现在芯片材料/设备和一些芯片设计公司,而非现在的成熟制程相关公司。

芯片的行情特点就是爆发力强

芯片产业估值变动权重大,又是科技股,导致行业爆发力强,但波动也很大。2019年以来,芯片产业指数主要有4轮行情,每轮行情都持续3个月左右,之后则面临一些回调,因此芯片产业的配置更多要把握住阶段性的机会,在“风口”时积极配置。

2021-08-05 19: 05

2021-08-05 19: 01

2021-08-05 19: 00

2021-08-05 18: 59

2021-08-05 18: 58

2021-08-05 18: 57