一、投资视点

资金面平稳,市场下行风险担忧得缓解

7月中国制造业PMI指数为50.4%,较上月回落0.5个百分点,各主要分项数据均有所下滑,中小企业回落幅度较大,显示制造业增长有放缓迹象,部分原因可能是近期极端天气灾害和疫情反复。流动性方面,7月份的降准释放了流动性1万亿,一定程度上支撑了市场资金面保持平稳。7月30日政治局会议强调“国内经济恢复不稳固、不均衡”,可能预示后续货币政策较前期市场预测更为宽松。市场方面,7月份的一些超预期政策信息造成市场情绪波动,给市场带来了大幅震荡。预计后续市场将恢复之前的状态,注重赛道的景气水平和上市公司的盈利增长趋势。同时,投资者对流动性趋紧的预期得到缓解,降低了对部分板块估值的担忧和对市场下行风险的担忧,可能给市场一定的支撑。

二、一周股市

上周市场出现小幅反弹 成交量有所减少

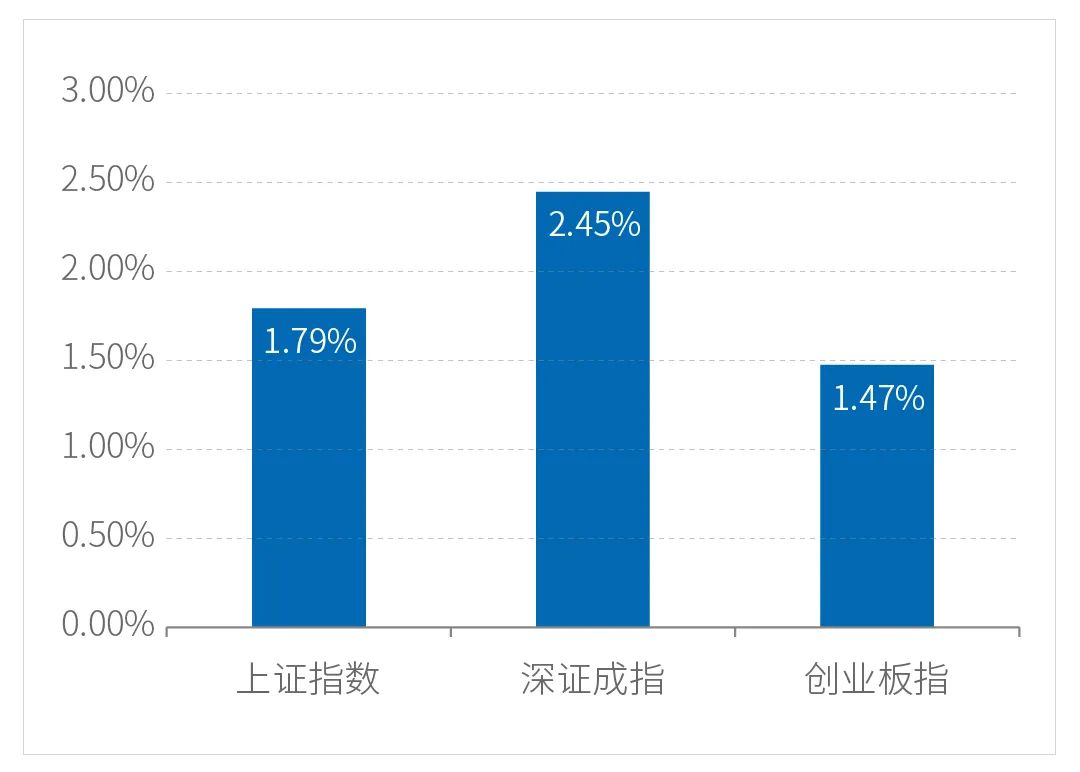

上周市场出现小幅反弹,成交量维持较高水平。家电、金融等前期调整幅度较大的板块出现整体反弹,TMT板块相对较弱。上周大盘日均成交额13340亿元,较7月30日当周减少180亿元。从行业上看,上周表现相对较强的行业为国防军工、汽车、建筑材料。截至上周五(8月6日)收盘,上证指数收报3458.23点,全周累计上涨1.79%;深证成指收报14827.41点,全周累计上涨2.45%;创业板指收报3490.90点,全周累计上涨1.47%。

注:数据起始日期2021/8/2,截止日期 2021/8/6

板块方面 上周国防军工、汽车、建筑材料表现较强。

概念方面 上周锂电池概念、大飞机、航母等表现较强。

两融方面 8月6日融资余额16706.87亿元,较7月30日增加231亿元。

沪深港通方面 上周北向资金合计净买入100.89亿人民币,南向资金合计净买入14.32亿人民币。截至上周末,北向资金累计买入金额14469.21亿元人民币,南向资金累计买入金额18400.71亿元人民币。

截至上周末,上证A股市盈率15.45倍,深证A股市盈率38.83倍,沪深300市盈率13.76倍(以上均为TTM市盈率)。

(数据来源:大智慧、Wind资讯)

三、海外市场

欧美股市上周集体收高

美国方面

截至上周五(8月6日)收盘,

1道指涨0.41%报35208.51点,刷新历史新高,周涨0.78%;

1标普500指数涨0.17%报4436.52点,刷新历史新高,周涨0.94%;

1纳指跌0.40%报14835.76点,周涨1.11%。

欧洲方面

截至上周五(8月6日)收盘,

1德国DAX指数涨0.11%报15761.45点,周涨1.40%;

1法国CAC40指数涨0.53%报6816.96点,周涨3.09%;

1英国富时100指数涨0.04%报7122.95点,周涨1.29%。

亚太方面

截至上周五(8月6日)收盘,

1韩国综合指数跌0.18%报3270.36点,周涨2.12%;

1日经225指数涨0.33%报27820.04点,周涨1.97%;

1澳洲标普200指数涨0.36%报7538.42点,周涨1.97%;

1新西兰NZX50指数涨0.12%报12770.00点,周涨1.39%。

(引自:Wind)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

2021-08-09 22: 38

2021-08-09 22: 32

2021-08-09 22: 30

2021-08-09 22: 25

2021-08-09 22: 18

2021-08-09 22: 06