市场回顾

指数普遍上涨

科创50小幅下跌

图表1:本周主要股市指数表现(2021-8-2至2021-8-6)

数据来源:wind

本周各板块涨幅明显

市场预期好转

图表2:上证指数表现(2021-8-2至2021-8-6)

数据来源:wind

上证指数波动较为明显

国防军工,建筑材料等板块涨幅居前

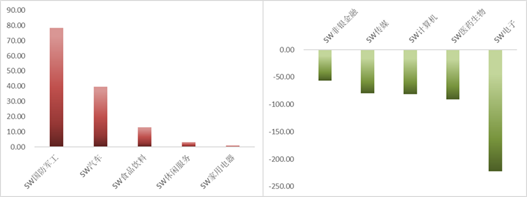

图表3:本周涨幅前五与后五行业(单位:%)(2021-8-2至2021-8-6)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

国防军工,建筑材料,汽车,综合,家用电器

本周涨跌幅后五的行业

采掘,银行,电子,传媒,钢铁

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-8-2至2021-8-6)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

国防军工,汽车,食品饮料,休闲服务,家用电器

本周净流出前五的行业

非银金融,传媒,计算机,医药生物,电子

投资策略

最近的政策对市场影响很大,其中边际上扰动最大的因素,依然是美元汇率和利率的变化。尤其是美元实际利率会影响全球核心资产估值,实际利率和黄金价格等因素高度相关。接下来美国经济大概率继续好转,美联储已经在小心转向,美债利率和美元指数趋于上行,高估值板块和个股承压较重。

下半年国内经济虽然在复苏,但是斜率在下降。特别是消费端的疲弱,使得消费板块持续向下调整。预期二季度消费板块的很多公司的业绩都会低于预期,而且面临去年三四季度的高基数,今年消费板块的增速预期还在向下调整,使得很多公司遭遇了戴维斯双杀。往后看,我们依然维持之前的判断,股市大概率还是维持结构化行情。增速较好,景气度较高,前景比较明朗的板块在深度调整之后,大概率还是市场关注的焦点和热点。因此,我们依旧建议专注于判断产业的趋势变化和公司的竞争力变化,寻找估值与增速相匹配的公司进行配置。

中信证券:风格切换可能在三季度末

近期成长制造板块剧烈波动明显增多,风格平衡的过程已经开启,过度解读政策并传播焦虑的问题正在被纠偏,市场也已经充分反映了经济预期的下修,预计8月风格平衡的过程将持续,不过风格的切换可能在三季度末才会发生。

首先,成长制造板块持仓拥挤,板块内部分歧也在加大,消费医药类基金资金流出压力缓解,下周新能源板块内部存在较大分流压力,板块层面呈现此消彼长态势,指数层面也显示极端分化有所缓解。其次,近期市场焦虑犹存,片面的评判行业和影射政策已经造成巨大负面影响,而国家的产业政策目标和路径明晰,错误夸大或引导政策认知的行为正在被纠偏。最后,尽管7月经济、金融数据预计将有所转弱,但投资者的中、微观感知领先于经济数据变化,市场已提前反映经济偏弱预期,不过未来政策的调整和经济的企稳都需要时间,风格的均衡转向风格的切换尚需时间。中信证券认为市场风格平衡的过程已经在发生,建议成长制造和价值消费保持均衡配置,在成长板块里从高位赛道转向相对低位的赛道,并且逐步布局部分高景气的消费和医药细分行业。

海通证券:牛市不变,市场中枢有望抬升

今年来市场分化加剧,个股及基金净值涨跌差异比过去年份大。只要行业景气度高,涨幅就大,估值高不是障碍,这是牛市后期特征,市场风险偏好高。下半年市场中枢望抬高,以茅指数为代表的龙头仍是较好配置,盈利增长快的智能制造更有弹性。

广发证券:当前热门赛道的拥挤度尚未极端,坚持聚拢小盘成长

当前以“新能源+半导体”为代表的成长板块,产业趋势短期难以打破。截至Q2的基金对新兴赛道的超配幅度距离历史极值仍有差距,虽7-8月进一步上涨但难以快速触及阈值;以成交额占比、成交额占比/市值占比作为交易拥挤度的衡量,当前热门赛道的拥挤度也尚未极端。

维持“聚拢小盘成长”的判断,A股结构特征鲜明。A 股无系统性风险,坚定“市值下沉”,“聚拢小盘成长”,配置寻扩散。当前A股较债券更有吸引力,但关键仍在结构。政策对于资本无序扩张 领域进行收缩,但中小企业和战略新兴产业信用环境仍在扩张;因此在 出口显著转弱,结构性信用收缩缓和之前,景气度分化形成的市场风格 大概率延续。后续可对南下资金流出及地方专项债的边际变化保持动态 跟踪。继续坚定“市值下沉”聚拢小盘成长,除热门赛道外,寻找胜率 提升方向:1. 主赛道依然是“政策+技术+供需缺口”多轮驱动新能源 车(锂/隔膜)/光伏/半导体;2. 产业政策倾斜+人少成长扩散(军工/国 产化软件);3. 基建边际变化+成本压制缓和制造业(工程机械/水泥)。

华泰证券:赛道股短期内或难再超预期

6月以来推高赛道股(电动车、光伏、半导体等产业链)的5点因素(即期基本面、相对基本面、国内贴现率、海外贴现率、产业政策溢价)已充分反映、短期内或难再超预期,建议平衡组合,在“电力相关”的制造业+资源品+运营商中(也即成长型周期股+稀缺产能中),更多移至资源品(铜、铝、稀土、煤炭)和电力运营商。另外,相对低位的板块中,关注绝对收益价值凸显的上证50、供需逻辑环比改善的新基建(通信设备、工业互联、特高压、风电链等)、有产业资本增持的地产龙头。

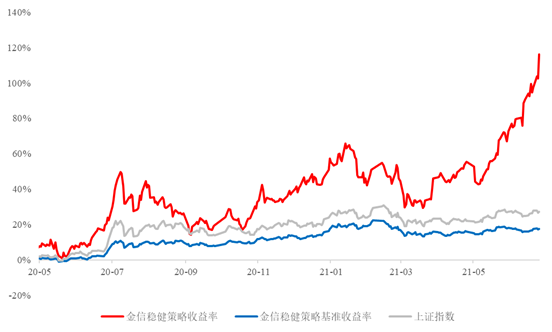

图表5:金信稳健策略收益曲线

数据来源:金信稳健策略定期报告,wind,截至2021年6月30日

参考文献:

[1] 【十大券商一周策略】风格切换或在三季度末!继续拥抱科技成长,阶段性调整是布局良机

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

2021-08-09 22: 38

2021-08-09 22: 32

2021-08-09 22: 30

2021-08-09 22: 25

2021-08-09 22: 18

2021-08-09 22: 06