大跌了,该不该“抄底”?上一篇投资笔记《大跌了快梭哈?别急!》中价值君提到,低点无法预测,也无法根据“一把梭”博取短期反弹去制定一个策略来盈利。

那么面对下跌我们该怎么办呢?上一篇聊到了基本面分析,这篇继续来讲讲估值分析吧。

面对下跌怎么办(2):关注估值

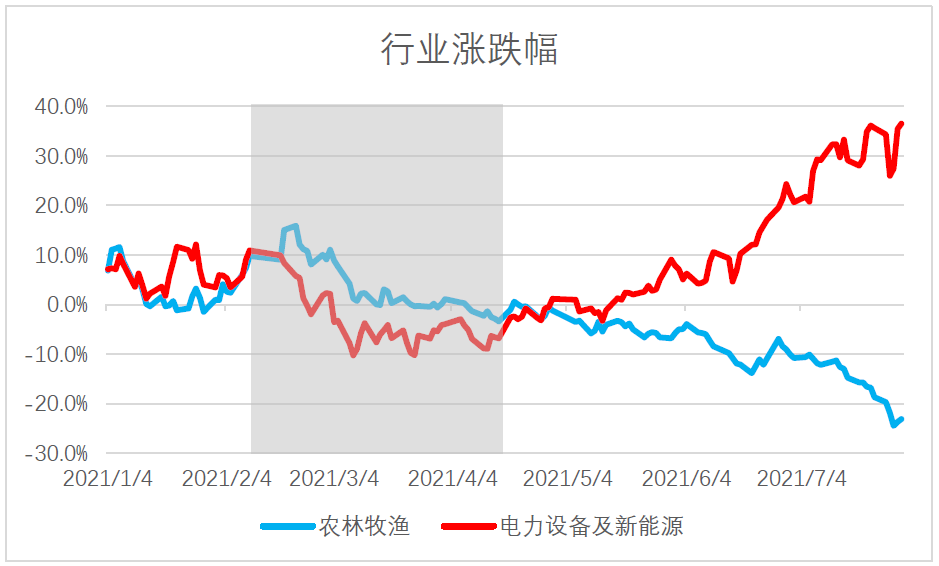

电力设备及新能源、农林牧渔2个行业,上半年都从高点回撤了近20%,为什么却“同人不同命”,后续的走势相差如此之大?

数据来源:Wind,2021.1.1-2021.7.30,中信一级行业。过去业绩不代表未来,市场有风险,投资须谨慎。

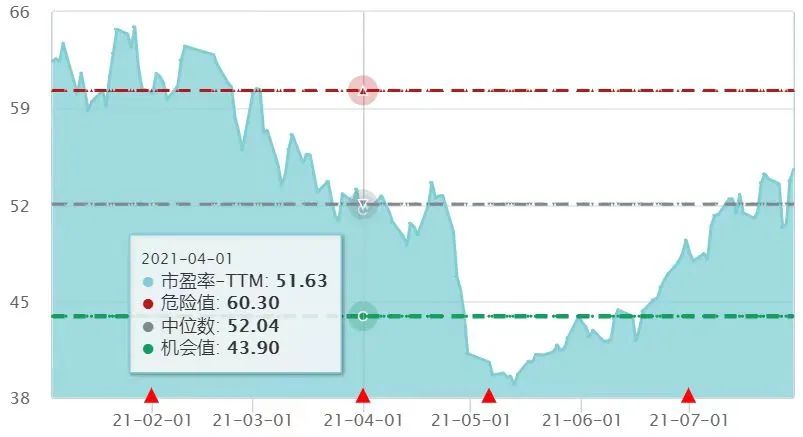

Wind数据显示,上半年电力设备及新能源行业估值(以滚动市盈率PE(TTM)代表)不断下行,逐步从高位走到了相当低位。

数据来源:Wind,2021.1.1-2021.7.30,中信一级行业。过去业绩不代表未来,市场有风险,投资须谨慎。市盈率PE(TTM):以最近12个月(四个季度)每股盈利计算的市盈率。Wind计算公式为:总市值2/(归属母公司股东的净利润TTM)。指数计算公式:∑(成分股,总市值2)/∑(成分股,净利润(TTM))

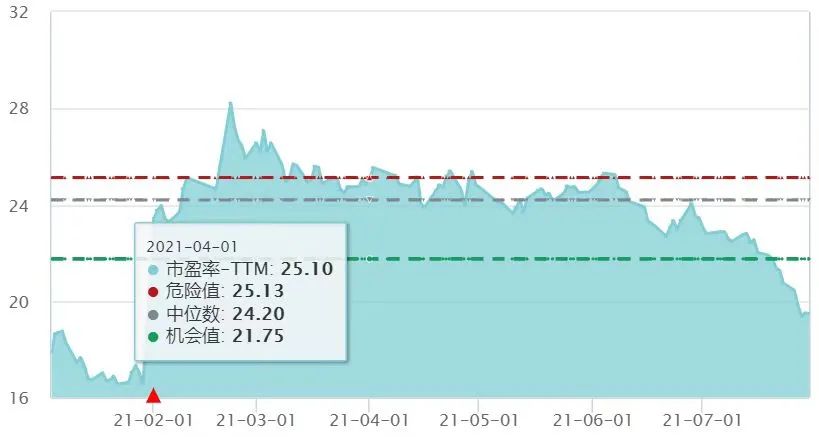

而农林牧渔行业的估值在回撤时段中始终较高。

数据来源:Wind,2021.1.1-2021.7.30,中信一级行业。过去业绩不代表未来,市场有风险,投资须谨慎。市盈率PE(TTM):以最近12个月(四个季度)每股盈利计算的市盈率。Wind计算公式为:总市值2/(归属母公司股东的净利润TTM)。指数计算公式:∑(成分股,总市值2)/∑(成分股,净利润(TTM))

估值指标有PE(市盈率)、PB(市净率)、PS(市销率)等,是股价分别除以每股收益E、每股净资产B、每股销售额S的比值。它将股价“标准化”,衡量每一单位E、B、S对应的P是否合理。

指标的计算很简单。以最常用的指标PE为例,A、B 2家公司:

A股价是50元,每股盈利5元,PE就是 50/5 =10

B股价是5元,但每股盈利只有1毛钱,它的PE就是 5/0.1 =50

虽然B股价便宜,但它的盈利能力太差,所以PE更高,也就是更“贵”。

从估值的角度,电力设备及新能源、农林牧渔行业的“冰火两重天”,也可以这样理解:

虽然电力设备及新能源行业的股价P下跌,但随着国内外政策不断利好,新能源车销售持续突破乐观预期,盈利E不断提高。这样,它的PE不断降低至更加合理的区间,所以后续能够强劲反弹。

而农林牧渔行业中的养猪、养鸡细分行业,则符合上一篇文章中提到的“行业具备周期属性,当前在下行周期”的特征。随着猪、鸡的养殖转为微利或亏损,盈利E不断降低,虽然分子P下跌,但还未跟上分母E下跌的速度,使得PE出现虚高,不足以支撑股价的向上反弹,反而需要股价的下跌来将PE继续降低到合理化。

有些投资者可能注意到,电力设备及新能源行业的PE绝对值高于农林牧渔行业,那么是不是后者相比前者更加低估呢?

其实,不同行业由于盈利模式大不相同,是不可以这样直接横向比较的。我们现在讨论的都是纵向估值变化,“自己和自己比”。

看来,估值指标为我们理解股价的下跌提供了一个有力的工具。大跌后别急着下手,先关注估值指标,可能就成功了一半。

不过,估值指标的高低并不能直接指示买入时点,因为实际使用中有很多大小不一的“坑”需要规避。

还是以市盈率PE为例。PE =P/E,也就是股价/盈利。股价P没什么特别的,但盈利E的问题就大了……

E为负,估值无法直接参考

盈利E如果为负值,会导致PE为负,这该怎么办?

初创阶段的公司,可能会好几年处于亏损状态;一些周期类公司可能会盈利几年为正、几年为负。

但它们就没有价值了吗?并非如此。美国著名的电商巨头亚马逊就常年亏损,但它的市值却达万亿美元。

对于这类公司,需要使用非常专业的知识去估计远期的盈利来计算估值。

越来越低的E——估值陷阱

一些下行周期中的公司,或者近期一次性项目推高了盈利数据、但实际上经营不善的公司,虽然分子P下跌,但是分母E可能同时降低,当分子P的下行速度小于分母E时,PE会不断下跌,给人“便宜”、“具备估值回升空间”的错觉。

这时可不要被“骗”了,因为买入后,PE可能不是通过P的不断提高,而是通过E的不断降低来回升的,若基本面恶化,P甚至有可能继续降低。

这就是著名的“估值陷阱”,我们可以通过扎实的基本面分析,来最大限度地规避。

E的滞后性,考验投资者的专业性

上市公司每季度披露盈利。例如,今天是8月12号,计算PE时使用的还是此前公布的,截至6月30号的2季度盈利。

而如果公司在7月出现了重大的经营问题,将大幅影响下半年盈利,那么使用6月30日的E计算出的当前PE实际上是不准确的。

此时,我们可以通过一些公开数据,尽可能估算出公司受到影响后的最新盈利E,来推算更准确的当前PE。

不过即使如此,我们对PE的估计依然可能落后于更加专业的交易者。因为虽然我们已经战胜了“过去”,市场上交易的却不是“现状”,而是“未来”。

为什么有时公司投资了一个大项目,即使细节不明,盈利预期无法计算,股价依然上涨呢?因为认为项目未来会带来盈利的投资者现在就想以相对低价买入,来持有等待上涨。

他们中,有人认为项目可以帮助扩产,带来股价30%的上涨,所以谨慎买入;有人认为这是个跨时代的项目,可能带来股价100%的上涨,所以宁可以更高的价格买入。

那谁在卖出给这些人呢?有人已经持有很久了,想把收益落袋为安。有人又觉得项目风险太大,若投资失败将重挫公司,股价将会大幅下跌,所以他们选择抛出手中的持股。

到底谁的决策是正确的?要等待未来项目不断落实,用股价的走势来验证了。

所以,我们运用PE的滞后性,说到底不是落后在“时差”,而是落后在对行业、公司、项目的理解不够深入,对未来的判断不如更专业的投资者准确。

当然,如果你就是该领域中非常专业的投资者,则可以“投资先人一步”了。

看来,E的计算,是PE指标中的关键。

前面还提到了PB、PS指标。对于PB市净率来说,净资产B的计算较为关键,另外对于一些轻资产或者是存在大量无形资产的公司,PB的应用会比较困难。

PS市销率的关键则是销售额S的计算,它更适用于一些以销售业务为关键业务的公司。

其实,除了计算上的问题,还有一些交易因素会导致估值指标使用上的“坑”,我们下期来继续聊。

另外,下期也会谈到如何将基本面分析和估值分析结合起来,为面对大跌时的投资决定保驾护航。

风险提示(上下滑动查看全部)

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

2021-08-12 18: 54

2021-08-12 18: 52

2021-08-12 18: 51

2021-08-12 18: 50

2021-08-12 18: 49

2021-08-12 18: 47