上周市场回顾

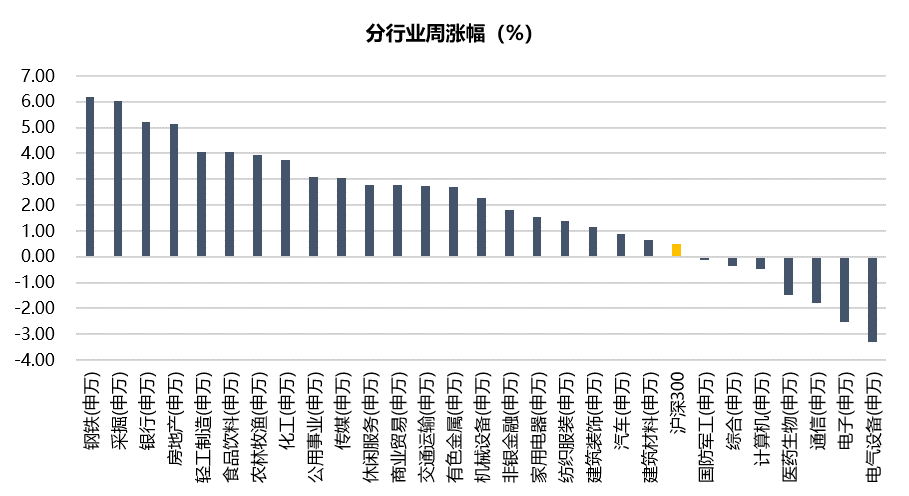

进入8月第二个交易周,本周市场整体平稳,但结构分化明显。两市成交金额周均下跌至12,953.12亿元,北向资金净流出12.38亿元,两融余额18,577.14亿元。截至上周五收盘,上证综指周涨1.68%,收于3,516.30点,深证成指周跌0.19%,收于14,799.03点,沪深300周涨0.50%,收于4,945.98点,创业板指周跌4.18%,收于3,345.13点。各行业来看,钢铁、采掘、银行涨幅居前,分别为6.19%、6.03%、5.20%,电气设备、电子、通信跌幅居前,分别为-3.32%、-2.52%、-1.79%。

数据来源:Wind,截至2021年8月13日

市场热点

7月金融统计数据:经济压力渐显,融资整体偏弱

8月11日,央行公布了7月份的金融统计数据。在社融方面,社会融资规模增量10600亿元,社融存量同比增速10.7%。7月社融增量中各分项普遍偏弱,但主要拖累原因是由于7月国债大量到期导致的政府债新增融资大幅下滑。

信贷方面,7月新增人民币贷款10800亿元,信贷数据整体表现偏弱。居民端,居民贷款新增4059亿元,新增信贷居民部分占新增信贷38%,居民端新增短贷与中长贷均处于历史低位。主要原因仍是各地地产政策的持续收紧,这也使得7月商品房成交面积较前月出现回落,对新增居民短贷中长贷均有拖累。其次,汽车缺芯影响显著,7月广义乘用车零售152.3万辆,同比下降6.4%,消费端的受限对居民短贷也有拖累。企业端,整体来看信贷结构较前月偏差,其中企业中长贷今年以来首次出现少增。主要原因仍是当前持续的内需偏弱,票据融资的多增也一定程度上印证了7月实体融资的乏力。

M1、M2同比增速分别为4.9%、8.3%,两者的差值连续4个月不断增加,经济活力的边际减弱。整体来看,下半年经济压力逐渐显现,货币政策大概率仍将维持短期保持边际略松的状态。

钢铁板块涨幅领先,锂电设备迎利好

上周钢铁板块涨幅领先,整体上涨6.19%。7月中旬以来,铁矿石价格开始从高位快速下跌,截至8月10日,铁矿石主力收盘价为853元/吨,距离7月16日高点1149.5元/吨已经相差近300元/吨,最大振幅已高达近40%。伴随铁矿石价格的下跌,企业生产成本迎来明显改善,企业利润大概率将保持扩张趋势,行业利润中枢有望得到提振,按照当前对于限产政策的指示,产业链利润有望迎来再分配,对于行业估值重塑具有正向影响。今年大部分钢企实现了利润大幅提升,全年实现利润有望创历史新高,板块投资机会仍然存在。

8月12日,宁德时代公布新一轮定增方案,拟募集资金582亿元,主要用于扩产137GWh锂电池以及30GWh的储能电柜。反映出下游需求的高景气,同样也将对上游的锂、钴、铜箔、铝箔等材料产生较大的需求拉动。当前汽车电动化不断加速,美国明确2030年新能源车渗透率目标为50%,欧洲市场2030年渗透率预计有望超过80%,国内7月份政治局会议再次强调要加快新能源汽车发展。在能源革命的背景下,新能源汽车和储能将推动锂电行业加速发展。

投资策略及行业配置

8月前两周市场波动加大,表现为消费企稳,科技龙头回落但是中小市值个股涨幅较大,市场分化明显,基本符合我们对8月行情的预判。近期市场风格转变,主要原因系7月份国内经济数据进一步走弱,市场对下半年经济逐步回落预期达成一致,所以对消费、地产、银行等基本面预期产生恶化;国内部分行业政策(教育)的改革加速,引发海外中概股下跌,悲观情绪蔓延到香港和内地。因为改革领域主要涉及民生,进一步引发了对消费市场的担心;新能源和半导体行业的景气度依然偏高,资金从传统行业转向新兴行业,估值进一步提升。往后看,我们认为在经历7月份调整分化之后,会有所企稳,但市场短期的关注热点可能依然会在新能源和科技领域。主要原因系经济下半年逐步趋弱达成预期,短期和经济联动性较强的板块,依然有增速压力;7月份初的降准,降低了对国内流动性压力的担心,债市利率的下行,使得成长股估值的高溢价得以延续。

全年角度,我们维持今年震荡市的判断,大盘指数处于震荡,但结构性行情将反复出现。我们将通过震荡调整仓位结构,行业方向上,逐步偏向于科技制造,同时对医药、消费行业成长确定、估值合理得公司也同步增加配置。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

2021-08-17 23: 02

2021-08-18 01: 59

2021-08-18 01: 51

2021-08-18 01: 47

2021-08-18 01: 38

2021-08-18 01: 34