最近,市场对于“宁组合”和“茅指数”到底谁是真正C位担当争论不休,很多投资者为此绞尽脑汁,纠结应该pick谁?是追逐“宁组合”,还是坚守“茅指数”?未来两者将会势均力敌,还是其中一个一骑绝尘?了解是选择的第一步,今天就来帮你深入了解这两个指数的具体情况,并分享权益老将的相关观点,看看谁才是你的“心上指”~

★区别:【成分组成】 ★

茅指数与宁组合都是应市场热点与相关主题而生的,其中宁组合指数是基于安信证券策略报告提出的“宁组合”为基础构建的,报告中提出,相比“茅指数”,“宁组合”围绕产业发展的先锋方向,成长属性突出,更具时代意义,同时也富有更高的弹性。首先,这两个指数在成分构成与行业分布方面就存在显著差异。”

1 成分股

茅指数由42只成分股票组成,其中“国民度”最高的非贵州茅台莫属;而宁组合的成分股数量则只有24只,以近期引爆市场的宁德时代为代表。在这两个指数的成分股中,有16家公司是交集部分,分别是亿纬锂能、爱尔眼科、通策医疗、北方华创、汇川技术、比亚迪、阳光电源、隆基股份、韦尔股份、药明康德、科沃斯、宁德时代、迈瑞医疗、华熙生物、石头科技、爱美客。

2 成分行业

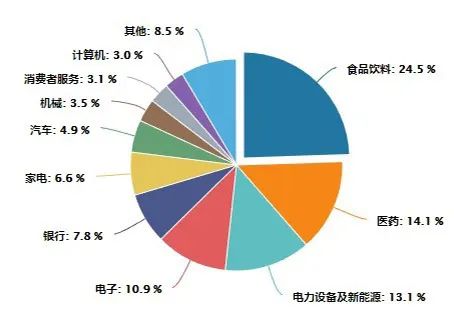

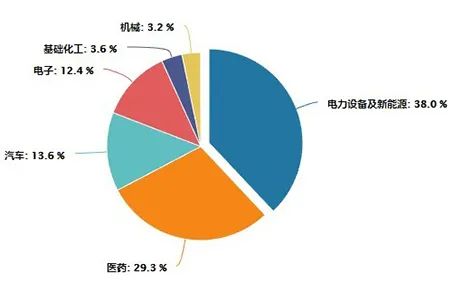

根据中信一级行业分类,茅指数涉及的行业共11个,其中总市值占比第一的行业为食品饮料行业,占比达24.5%。宁组合的行业分布则相对简单一些,只涉及6个行业,其中电力设备及新能源总市值占比最高,为38.0%。而作为茅指数中总市值占比第一的食品饮料行业,却不在宁组合中。

尽管这两个指数总市值占比第二的行业都是医药,但是茅指数中医药行业只占14.1%,而宁组合中医药行业占比达29.3%。相较之下,可以发现宁组合的市值相对集中在电力设备及新能源、医药这两个行业,两者占比达67.3%。如果说茅指数是在拥抱“核心资产”,那么宁组合则是在聚焦高景气度黄金赛道,同“新兴核心资产”一起成长。

茅指数行业分布情况

宁组合行业分布情况

注:占比情况基于总市值,数据来源:wind,截至时间:2021.08.16

★收益:【市场表现】 ★

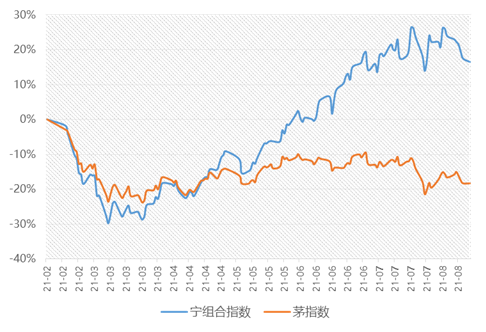

去年年初至今年春节前(即2020.01.02—2021.02.10),以茅指数为代表的核心资产获得了明显的超额收益,是2020年的最强主线之一。区间累计涨跌幅为150.47%,同期沪深300累计涨跌幅只有41.77%,超额收益达108.7%,因此成为很多投资者心中的“小甜甜”,坊间更是有传言称“得茅指数者得天下”。

春节后宁组合与茅指数走势图

然而今年春节后(即2021.02.18后),茅指数迎来一波急调,“跌落神坛”,至今也还暂时没能回到春节前的高点位,区间涨跌幅(截至2021.08.16)为-18.32%;反观同期宁组合指数,虽然也一起经历了一波下跌,但是在今年4月底,与茅指数走势表现出较明显的分化。虽然一直有波动,但总体呈现出V字上扬走势,并且已经突破节前的最高点,并且屡创新高,区间累计涨跌幅为16.49%。

★投资:【大咖观点】 ★

那么对于“宁组合”与“茅指数”的PK,专业人士是怎么看的呢?接下来就来看看新基拟任基金经理李国林先生的相关思考~

李国林:“首先要明确,驱动市场逻辑主线变动的决定力量是相应行业或板块资深业绩增长前景和景气度的变化。过去几年,受益于供给侧改革,传统产业中的优质龙头公司股票表现强劲,茅指数走势亮眼。到了2021年,茅指数成分公司已基本走过业绩高速增长期,估值经过数年演绎,也已较为充分地兑现了投资逻辑与故事。疫情冲击下,人均可支配收入下降、储蓄需求上升,消费板块整体景气度不如从前,也从而影响了茅指数的市场表现。宁组合代表了新兴产业机会,尤其顺应了能源革命、绿色低碳的时代大潮流,相关板块或公司前景可期。虽然目前宁组合部分公司表现有所疲弱,但是能源革命本身在不断衍生新故事、新商业模式以及新赛道,比如近期的储能板块。坚持发展的眼光,站在时代变迁的角度,我们才能理性和正确地看清这个市场和未来的趋向。”

风险提示:本文内容观点仅供参考。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。市场有风险,投资需谨慎。

2021-08-18 18: 13

2021-08-18 18: 10

2021-08-18 18: 05

2021-08-18 18: 02

2021-08-18 18: 00

2021-08-18 17: 59