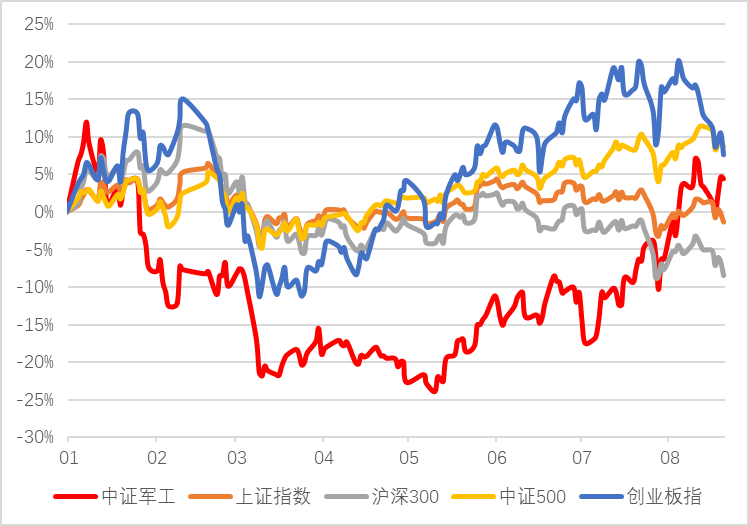

市场表现

上周指数行情:中证军工指数上涨1.09%,同期创业板指下跌4.55%,沪深300下跌3.57%,上证指数下跌2.53%,中证500下跌2.38%。

从行业比较来看,上周国防军工(申万)指数下上涨1.55%,在28 个一级行业中排第2位。过去两周,军工行业的涨幅,分别为第1和第22。

在临近前高的情况下,指数持续震荡,表现出当下资金的分歧正持续加大,但近期的表现相对其他指数仍显强势。

这种表现,一方面是板块内企业的业绩反复证明了军工行业的景气度;另一方面,可能也是越来越多的资金在“别无选择”的境况下,开始关注并意识到军工行业的基本面的强劲。

后续可以关注月底主机厂中报,其中披露的一些经营数据以及订单的完成情况,可能会对分歧的结果有一定转化作用。

今年来中证军工指数走势(红色)

(数据来源:Wind,截止至2021-8-20)

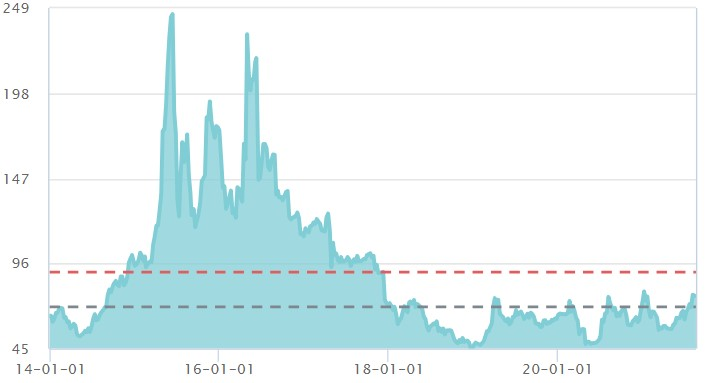

板块估值

中证军工指数PE(TTM):截至8月20日,中证军工指数PE-TTM为76.56,处于历史分位56.49%水平,虽然指数上涨,但在盈利增长的支持下,估值反而略微下滑。

中证军工指数估值图

(数据来源:Wind,截止至2021-8-20)

行业事件

据方正证券统计,上周有16 家军工行业上市公司披露半年报, 2021H1 营收增速中位为 36.37%,归母净利润增速中位数为 43.27%。

营业收入的持续增长印证了此前市场对军工行业高景气的预期,归母净利润相对营业收入更快的增速体现了军工行业规模效应。

行业主要逻辑及催化剂逻辑:

1、目前市场有预期本次可能成为历史上业绩最佳的中报季,结合订单和业绩的落地,行业有望实现戴维斯双击。

2、百年强军目标叠加国际关系的不确定性,促使军工板块孕育出长期投资价值。

3、在“装备升级+国产替代”的核心逻辑下,军工核心资产有望实现跨越式发展;同时混合所有制改革、院所改制、资产重组等资本运作将呈加速态势;

4、我国军费占GDP比重低于世界主流国家,后续军费预算有望持续提升、同时为弥补与发达国家的差距,装备费占比今后也有望继续提升;

5、“军转民”政策的持续推进,或使得行业诞生业绩能持续增长的龙头公司。

催化剂:

1、军工行业改制和改革有重大突破,或者军工集团启动重大资产重组;

2、军工行业重大装备项目进入批量生产阶段;

3、周边局势发生重大变化。

2021-08-24 23: 12

2021-08-24 23: 09

2021-08-24 23: 06

2021-08-24 22: 58

2021-08-24 22: 34

2021-08-24 22: 04