作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

2021年8月18日,一行两会一局、发改委和财政部联合发布《关于推动公司信用类债券市场改革开放高质量发展的指导意见》(以下简称“指导意见”);从完善法制、推动发行交易管理分类趋同、提升信息披露有效性、强化信用评级机构监管、加强投资者适当性管理、健全定价机制、加强监管和统一执法、统筹宏观管理、推进多层次市场建设、拓展高水平开放等十个方面,对推动公司信用类债券市场改革开放和高质量发展提出了具体意见。

在针对债市七大乱象中,监管再次提及禁止结构化发行,已经为2019年包商银行事件后,监管层第四次明确禁止结构化发行。

一、何谓结构化发债

结构化发债是指发行人在债券发行困难的情况下,通过资管产品的分级安排、回购功能来放大杠杆,实现超额融资。2017年下半年起,在金融去杠杆的大环境下,很多低评级的信用债发行困难,这也令债券市场结构化发债逐渐兴起。

最初使用结构化发债这类模式的发行人主要是资质较弱的主体,如一些AA评级的城投公司和资质较差的民企,但其中也涉及了部分国企发行主体。其模式主要分为三类,一是发行人(或关联方)认购部分自发债券,二是发行人认购劣后份额作为安全垫,吸引私募、银行等机构资金认购夹层级、优先级等份额完成发债。三是发行人全额认购,再以同业回购为途径获得同业融资,实现企业负债的同业化。

在极端情况下,发行人还可通过短期拆借等手段筹集自发自买债券所需资金,在融资完成后归还,可谓空手套白狼。结构化发债的主要模式在业内被称为“118工程”,即发行人用1倍资金(例如10亿元)最高可以腾挪1.8倍(如18亿元)的融资。

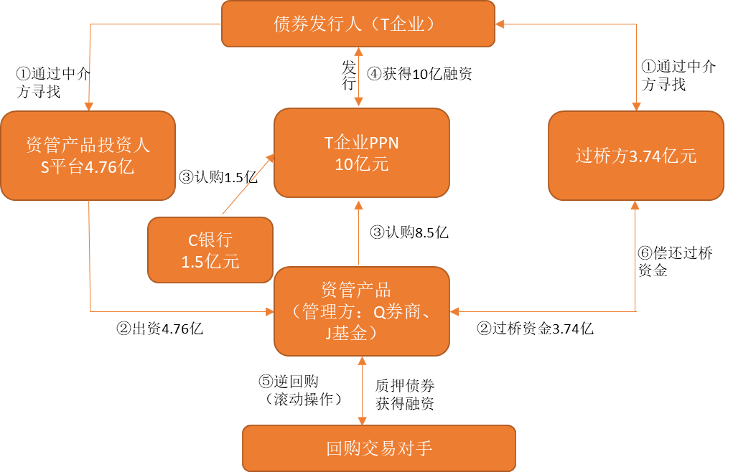

举例来看,假设T企业发行10亿PPN(承销商为Q券商和H银行),结构化发行通过步骤完成:

1)自己出资通过中介方当地平台或企业作为资管产品投资人,同时通过中介方寻找过桥资金(Q券商,J基金),资管产品投资人和过桥方分别出资4.76亿和3.74亿设立资管产品;

2)发行10亿PPN,其中已设立资管产品认购8.5亿,市场化发行C机构认购1.5亿,完成10亿债券发行;

3)资管产品管理人将其持有的8.5亿发行人债券通过逆回购操作质押融资3.74亿偿还过桥方资金,过桥方获得收益并完成退出;

4)债券存续期间,资管产品管理人需采用回购方式循环滚动融资来弥补3.74亿元的过桥资金缺口,或加大杠杆来提高资管产品投资人S农业的投资收益率,直到债券到期结束完成兑付。

如果不考虑市场化发行,中介方可以找代投标机构C,并在二级市场将C持有的债券购回,将持有的10亿债券进行质押式回购融资。该模式下,发行人的融资实质来源于债券质押回购,而非债券发行,发行人的实际融资额取决于债券质押率。

结构化发债主要模式

图片来源:苟于国,《债券结构化发行:模式、问题及建议》,《中国货币市场》,2020.06总第224期。

此外,发行人也可以认购或通过过桥方认购资管产品的平层或劣后,资管产品管理人会将所持的债券进行质押回购融资,以便对净融资部分的投资者赎回退出。发行人实际融资额大致等于资管产品等认购的债券金额与发行人认购资管产品金额的差值。

二、结构化发债屡屡被禁

结构化发债扰乱市场定价,表面看帮助了发行人,但增加了市场投资的风险,而且通过市场质押把债务危机进一步放大。在流动性抽水和质押融资收紧的情况下,资质较低的信用类债券很难实现质押融资,很容易导致链条断裂;即使排除交易风险,结构化发行还扰乱市场秩序,扭曲市场定价,违背了市场化发行原则,拉长了融资链条,很容易导致质押风险的市场传染等;破坏了直接融资的“直接”属性,且难以穿透风险。

在2019年5月底包商银行被接管后,中小银行同业存单的交易和发行受到影响,流动性吃紧。从6月开始,中小银行拒收来自非银的中低评级债券质押融资,部分机构不愿接受AA+以下的质押回购,中低等级债券质押遇阻,这导致非银结构化发行的债券产品的融资无法滚动进行,结构化发债的风险开始暴露并传染,从而导致部分产品爆仓。为防止流动性风险和信用风险相互传染,央行不得不加强流动性投放,平抑市场波澜。

2019年7月13日,新华社刊发《包商银行被接管后,金融市场变化几何?》一文,包商银行被接管后,部分中小金融机构流动性受到冲击,披着同业信用“外衣”的结构化发债问题引发关注,市场出现了质押式回购交易违约。

其中人民银行金融市场司副司长邹澜表示,6月底之前市场出现波动,出现了部分回购融资违约,这些违约多半与债券结构化发行相关。“不过,结构化发行方式在整个债券市场占比相当小,涉及机构数量更少,风险总体可控,化解起来相对容易。”此后,针对结构化发行乱象,监管部门不断出重拳予以规范。

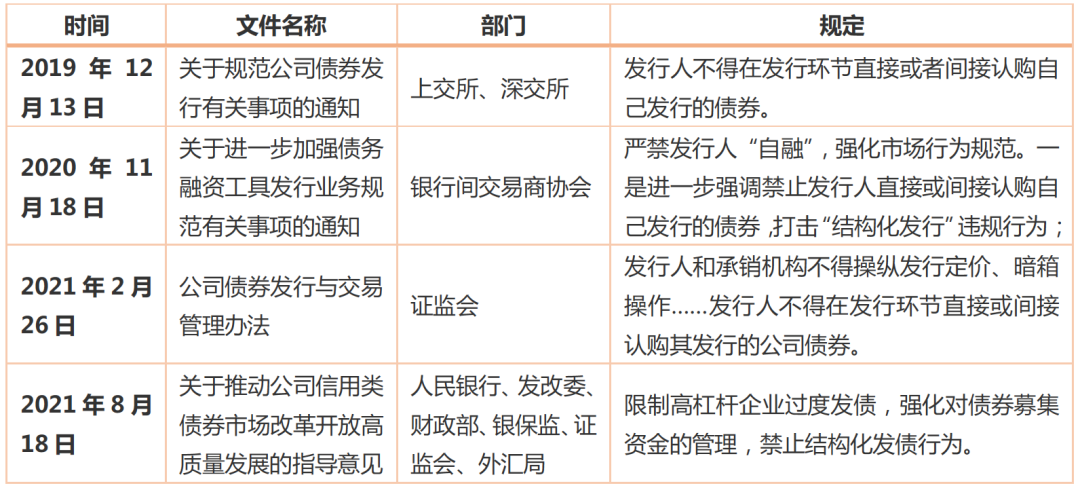

2019年12月上交所、深交所发布的《关于规范公司债券发行有关事项的通知》中就强调发行人不得在发行环节直接或者间接认购自己发行的债券,发行人的董高监、持股比例超过5%的股东及其他关联方参与债券认购时需要披露相关信息。

2020年11月,交易商协会下发《关于进一步加强债务融资工具发行业务规范有关事项的通知》,规定严禁发行人“自融”,明确禁止债券结构化发行,要求发行人不得直接认购,或者实际由发行人出资,但通过关联机构、资管产品等方式间接认购自己发行的债务融资工具,发行人应在《发行方案》中做出相关承诺并在《发行情况公告》中进行确认;承销商、投资人等不得蓄意协助发行人进行“自融”。

2021年2月,证监会发布《公司债券发行与交易管理办法》,再度提到要严禁结构化行为。直到本次指导意见出台,监管部门已经连续发文禁止结构化发债行为。

结构化发债监管主要历程

资料来源:相关资料整理,财通基金

三、监管层完善结构化债监管的主要措施

2019年7月13日,在半年度金融统计数据新闻发布会上,央行货币政策司副司长邹澜表示,结构化发债表明实际上债券一级市场、二级市场是联动的;包商银行的个案分析和协商处理,反映出包括承销机制、市场主体、信用评级、回购质押担保品、交易信息透明度等方面还存在不足。

债券结构化发行问题对不断推动完善市场机制提出新的要求,下一步央行将在承销机制、信用评级、回购质押担保品管理、交易对手信息透明等方面完善相关机制。事实表明,一行两会、国家发改委,包括交易商协会、交易所等自律组织也主要围绕上述方面加强结构化发行监管。

完善相关机制,夯实中介责任。监管层主要通过明令禁止、强化信息披露、夯实中介责任等禁止结构化发行的行为。本次六部门《指导意见》对发行人提出要求:

一是明确禁止结构化发行的违规行为并限制高杠杆企业过度发债;禁止结构化发债行为。

二是强化发行人及相关人员的信息披露主体责任。

三是在健全定价机制上,意见表示,规范公司信用类债券发行定价机制,确保价格形成公开、公平、公正,明确规定严禁政府部门、发行人对发行定价的不当干预,严禁承销机构通过自承自买、募集资金返存等方式变相压低发行利率、扭曲市场化利率形成机制。

加大涉事主体的处罚力度。2020年11月18日,发文规范债券发行的同时,精功集团和海通证券分别作为“反面案例”被点名。认为在“18精功SCP003”和“18精功SCP004”发行过程中,发行人通过相关资产管理计划,以在发行环节直接申购或承诺上市后购回的方式,主导了两只债务融资工具的发行,破坏了市场秩序,并对精功集团进行相关处罚。

同时,交易商协会称,在对永煤控股开展自律调查情况,发现海通证券及其相关子公司涉嫌为发行人违规发行债券提供帮助,以及涉嫌操纵市场等违规行为,涉及银行间债券市场非金融企业债务融资工具和交易所市场公司债券,随即对海通证券及其相关子公司开展自律调查。

2020年11月30日,交易商协会发布公告称,对东海基金启动自律调查。2021年1月8日,交易商协会发布了四则自律处分信息,处分对象包括海通证券、海通资管、海通期货和东海基金。主要是协助相关发行人在发行环节购买或者交易自己的债券,破坏了市场发行秩序;规避人民银行〔2015〕第9号公告相关规定。

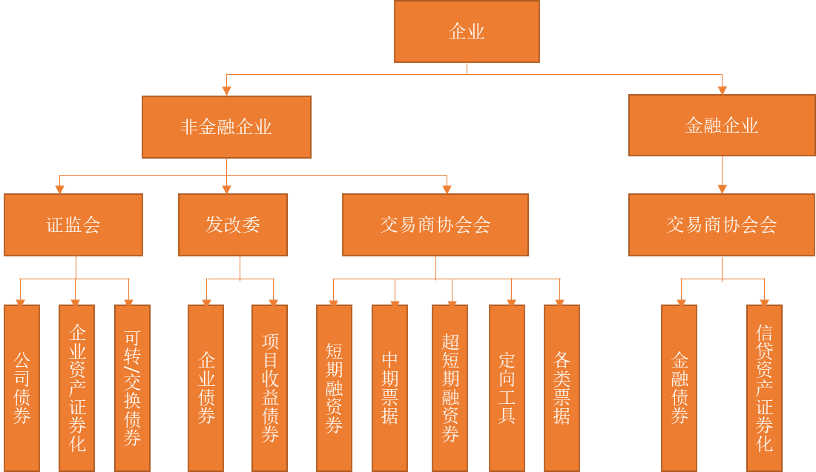

增强债券市场统一执法。我国债券市场是相互分割的,公司类信用债包含了企业债、非金融机构债务融资工具、公司债,这三个大的品类就分属发改委、人民银行和证监会三个不同的主管机构,其中,非金融机构债务融资工具由中国银行间市场交易商协会监管,涉及的品种包含了短融、超短融、中票、定向工具、集合票据、资产支持票据、项目收益票据等;企业债由发改委监管,公司债则由证监会监管。在2021年5月1日之前,它们在发行方式、信息披露等多个方面分别参考不同的规则。

我国公司类信用债市场主要结构

资料来源:相关资料整理,财通基金

近年来,监管部门在投资者、执法、信息披露、评级、发行人等方面出台了一系列措施,监管层不断加强联合执法,推动债券市场各项规则逐步统一,债券市场互联互通机制建设稳步推进。

2018年12月3日,人民银行、证监会、发改委等三部门联合发布《关于进一步加强债券市场执法工作有关问题的意见》,债券市场统一监管已经形成大致框架,证监会依法取得债券市场统一监管的“牵头权”;由证监会依法对银行间债券市场、交易所债券市场违法行为开展统一的执法工作。

2020年人民银行、证监会联合发布《中国人民银行中国证券监督管理委员会公告(〔2020〕第7号)》,重申了人民银行、证监会将加强监管合作与协调,共同对通过互联互通开展的债券发行、登记、交易、托管、清算、结算等行为实施监督管理。

本次《指导意见》再度强调要加强监管和统一执法、通过统一市场标准加强债券市场统一互联。按照分类趋同原则,促进公司信用类债券市场发行、交易、信息披露、投资者保护等各项规则标准逐步统一。公开发行公司信用类债券,由国务院证券监督管理机构或者国务院授权的部门注册,相关标准应统一。非公开发行公司信用类债券,市场机构应加强自律,行政部门依法监管和指导,相关标准也应统一。由国务院证券监督管理机构依法对涉及各类债券品种的信息披露违法违规、内幕交易、操纵证券市场以及其他违反证券法的行为,依据《中华人民共和国证券法》有关规定进行认定和处罚。

参考文献:

1)苟于国:《债券结构化发行:模式、问题及建议》,《中国货币市场》2020.06总第224期。

2)包商银行被接管后,金融市场变化几何?新华社,2019年7月13日

3)结构化发行再引争议 “自融”模式何去何从,第一财经,2020年11月20日

4)深度观察:七大乱象何时终结?信用债新规后待观实效,21世纪经济报道,2021年8月20日

5)光大证券固收团队,债券市场信用风险跟踪:结构化发行之辨析,2018年12月16日

风险提示:市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。

2021-08-24 22: 04

2021-08-24 22: 01

2021-08-24 21: 59

2021-08-24 21: 44

2021-08-24 21: 31

2021-08-24 21: 17