有人说2021年的港股就如同2018年的A股,政策监管、情绪恐慌、股价腰斩,利空满天飞。但回过头去看,市场低谷时的转身离开往往得不偿失,只要优质成长的底层逻辑不发生变化,凛冬终将过去,春天也会到来。事实上,监管的意图更倾向于规范行业发展而非颠覆,在规范的路径下科技互联网等行业未来仍将是中国经济最具潜力、最有活力的部分。

对中国增长趋缓、美联储政策退出和监管不确定性的三重担忧形成了市场的“完美风暴”,但港股一扫过去一周的“阴霾”,8月24日恒生指数上涨2.46%,恒生科技股暴涨7.06%,创史上第二大单日涨幅,大型科技股、医药股领涨。港股最悲观的时刻过去了么?

随着政策悲观预期的修正、估值体系的重建以及当下部分板块回归性价比区间,港股最悲观的时刻已经过去。

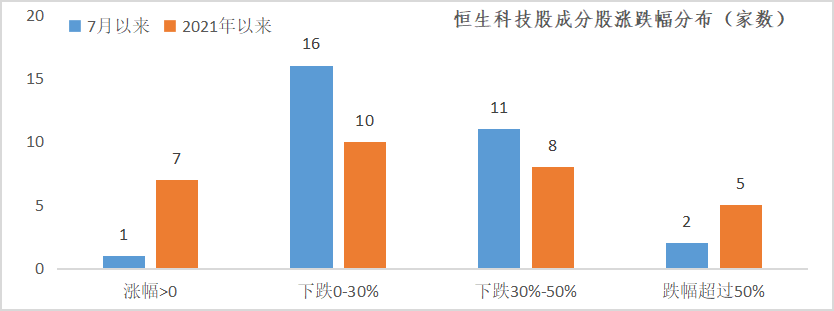

第一、恒生科技指数回到历史“估值底”

第二、不仅仅是便宜,更重要的是优质资产

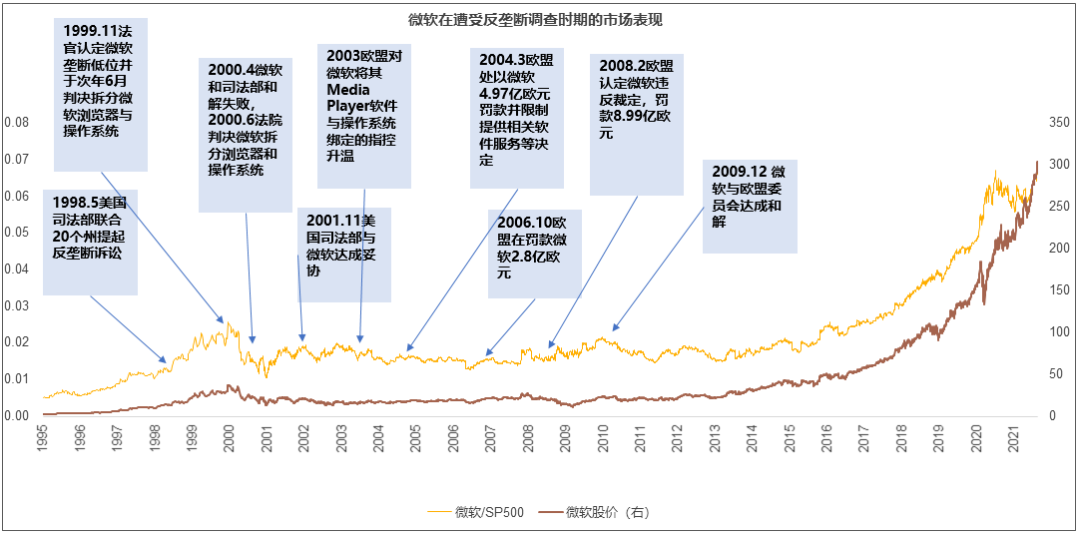

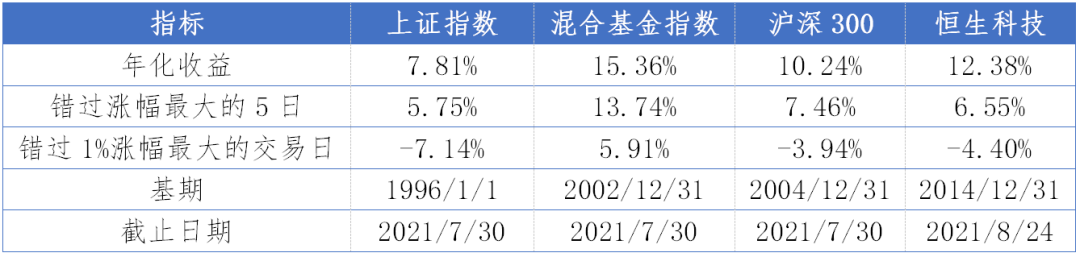

第三、防止情绪化操作,不要在市场低谷时转身离开

2021-08-26 17: 56

2021-08-26 17: 49

2021-08-26 17: 48

2021-08-26 17: 41

2021-08-25 16: 14

2021-08-26 16: 10