涨三天,跌两天,前期的高点迟迟无法突破,最近的行情,实在太磨人了。

很多人折腾了大半年,也没赚到什么钱,如果方向不对,可能还亏了不少。

这样的市场,我们还要继续留在里面吗?

“不识庐山真面目,只缘身在此山中。”

有时我们需要跳出短期的涨涨跌跌,用更长期的视角,来判断A股市场。

今天,我们找来了海通证券的首席策略分析师荀玉根最新发布的研报《以史为鉴:牛市高点特征是众乐乐》。

在这篇研报里,他用“行业估值分化程度”这个指标,回顾了过往两轮大牛市,对比了当前的情况,很有启发,一起来看看:

近两轮牛市

都经历了局部过热到整体过热

本轮牛市从2019年开始至今(截至2021/08/20)电气设备的涨幅超200%,食品饮料、电子行业的涨幅超150%;

另一方面,仍有半数的申万一级行业涨幅不到50%。

当前有些行业的估值已经高高在上,但更多的行业依然趴在地上。

行业间的分化,可以说非常大了。

而回顾最近的两轮牛市,都会经历从局部过热到整体过热的过程。

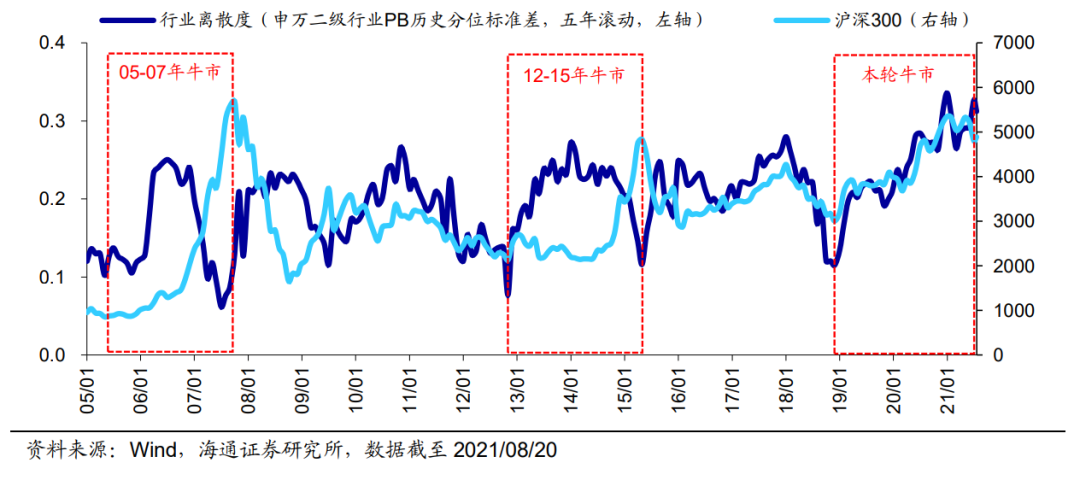

行业估值“先分化、后均衡”

2005年至2007年牛市,以及2012年至2015年牛市,行业估值均呈现“先分化,后均衡”的特点。

下图中,代表行业估值分化程度的深蓝色线条,在牛市初期上升,在牛市后期则逐渐回落。

例如2005-2007年牛市时,行业估值的离散度先是升至2006年8月最高的0.25,随后持续下降至2007年10月的0.09;

又如2012-2015年牛市期间,行业估值的离散度先是升至2014年1月最高的0.27,随后持续下降至2015年6月的0.12。

且沪深300指数(下图中浅蓝色线条)达到牛市高点时,行业估值分化程度均为阶段性低点。

牛市结束时,大部分行业估值已偏高

为什么在牛市高点的时候,行业估值的分化程度正好是低点?

因为牛市前中期时,市场只是局部过热,到了后期市场热度才开始从局部逐渐扩散至全体。

而当牛市结束的时候,市场的特征是大部分行业的估值都已经偏高。

简单点说,就是从领涨到补涨、普涨,最后都涨得差不多了,牛市就结束了。

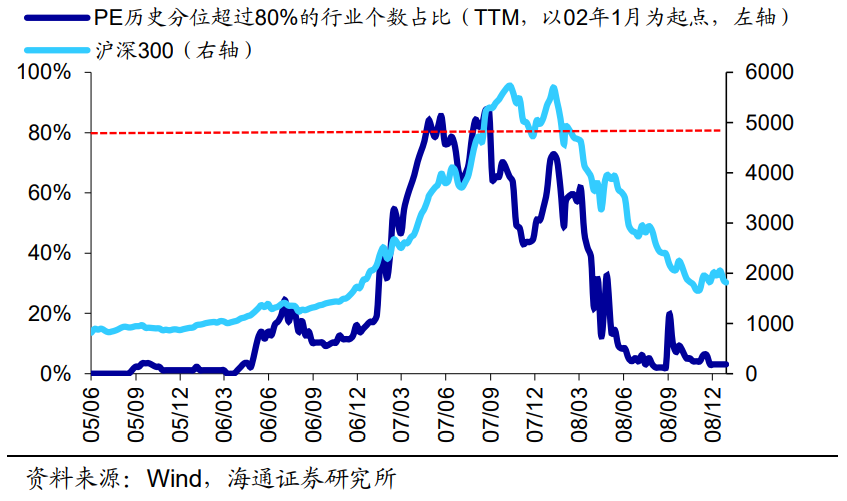

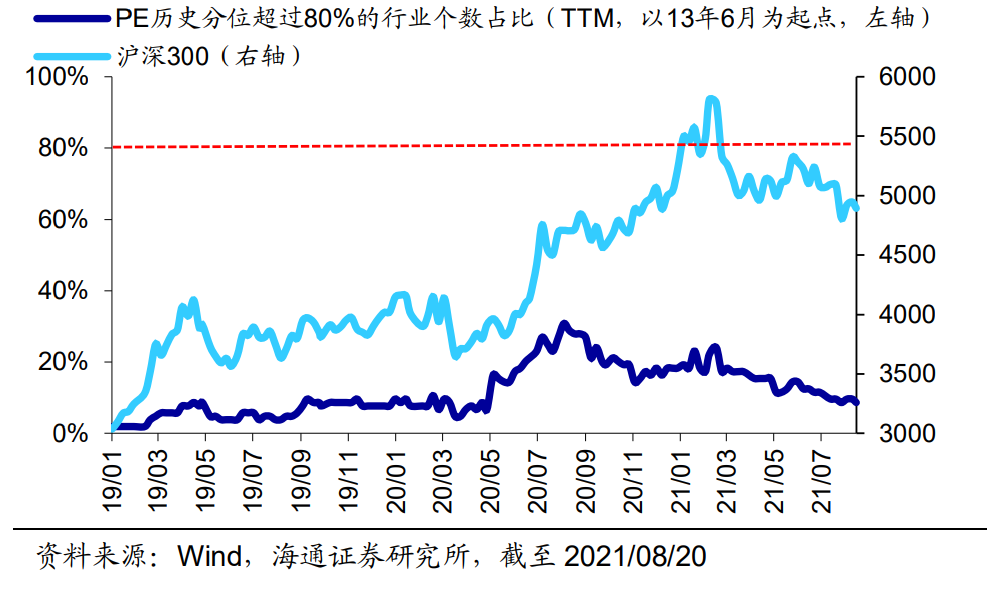

以2005年-2007年牛市为例。下图中深蓝色线条代表PE(市盈率)历史分位数超过80%的行业占比。

注:历史分位数超过80%代表估值高于历史上80%的时间。

2005年6月到2007年2月期间,PE历史分位数超过80%的行业个数占比始终不到30%,行业间估值分化较为明显。

而从2007年3月开始,随着指数开始最后一阶段的冲顶,行业估值过热从局部开始扩散。

到2007年10月时,PE历史分位数超过80%的行业个数占比为90%,此时行业间估值较均衡且大部分行业均过热。

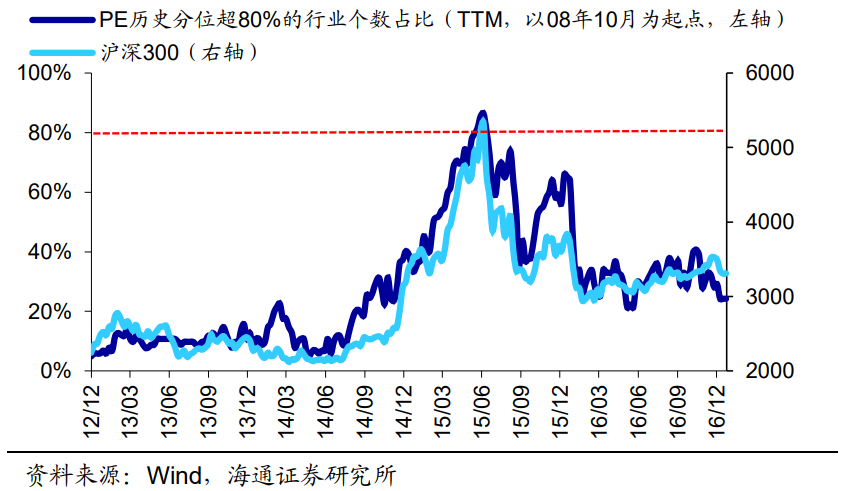

相似的情况也出现在了2012年-2015年牛市。

2012年12月到2015年1月牛市前中期时,行业间仅存在局部过热,直至2015年1月仅有36%的行业PE历史分位数超过80%。

然而随着2015年上半年牛市来到最后一轮的泡沫阶段,市场热度在半年不到的时间内迅速扩散,直至2015年6月90%的行业PE历史分位数超过80%。

大盘指数开始见顶回落时,几乎所有行业的估值都处于当时的历史高位。

之所以牛市前期行业估值分化,是因为每轮牛市均存在清晰的主线,这个主线在牛市的前中期领涨;

而中后期市场热度扩散,估值分化开始收敛。是因为牛市进行到后期时行业开始普涨轮涨,使得行业估值整体得到抬升。

当前大部分行业估值不高

市场有望趋势性向上

再来看看当前的市场情况。

当前仅有9%的行业PE历史分位数超过80%,大部分行业估值仍处于历史偏低的水平。

大部分行业的估值仍然不高,和历史上的牛市顶点还有距离。

从历史规律看,行业间局部过热的情况,并不符合历史上牛市结束时的市场特征。

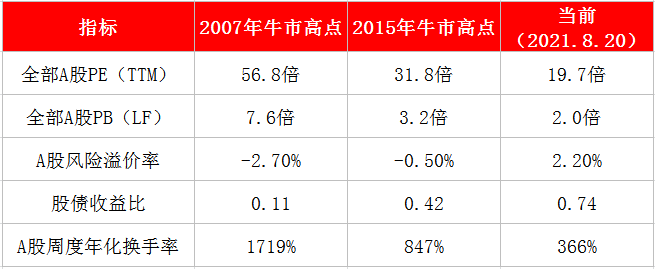

再从市场情绪指标来看,当前和牛市高点也还有不小的距离。

数据来源:海通证券

综合上面这几个指标,假设历史牛市顶点市场温度为100度,当前温度大约为60度附近。

展望未来,宏观政策偏暖,企业盈利仍旧在上行中,市场有望趋势性向上。

政策面

货币政策方面,7月15日央行全面降准,政策边际放宽的信号或已释放,近期市场利率已明显下行,R007从7月末的高点2.6%降至上周内的低点2.1%;

财政方面,7月政治局会议指出“积极的财政政策要提升政策效能”,要“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,因此下半年财政政策有望积极发力。

企业盈利

历史上A 股ROE上行周期平均持续7个季度,预计本轮ROE高点或将出现在明年一季度;

从空间上看,2021年1季度全部A股ROE为9.2%,距离上轮高点2018年2季度的16%还有较大空间。

根据历史规律,随着牛市进行到后期,前期涨幅较小、估值不高的行业未来也有望上涨,即市场风格更均衡,从“独乐乐”走向“众乐乐”。

我们也将拭目以待。

参考资料:《以史为鉴:牛市高点特征是众乐乐》,20210824

文中券商观点均节选自券商研究报告,仅作举例说明,不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-08-27 21: 36

2021-08-27 21: 34

2021-08-27 21: 32

2021-08-27 21: 31

2021-08-27 21: 28

2021-08-27 21: 26