图 说 行 情

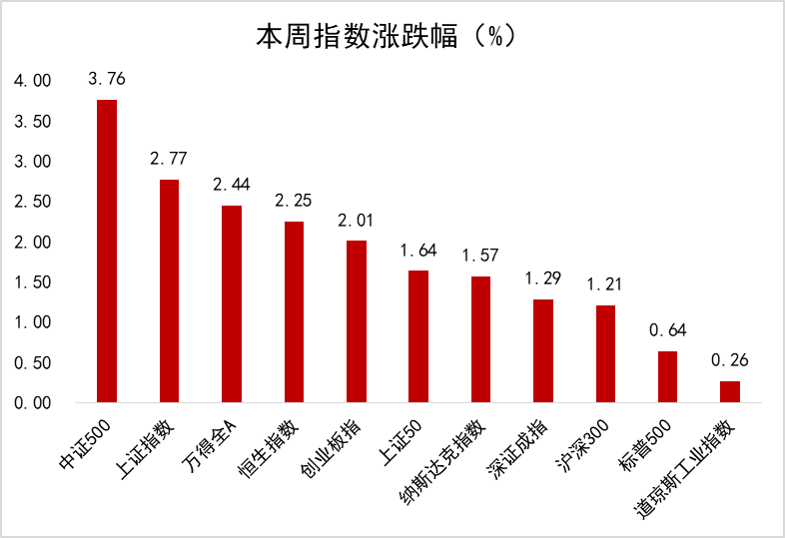

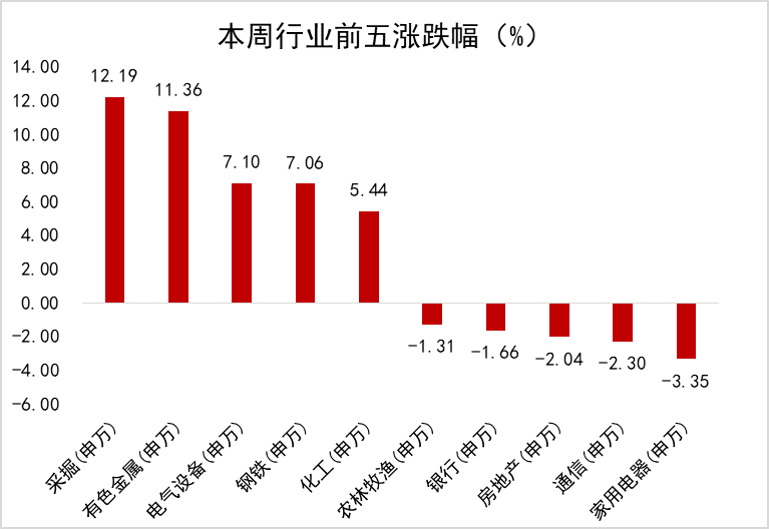

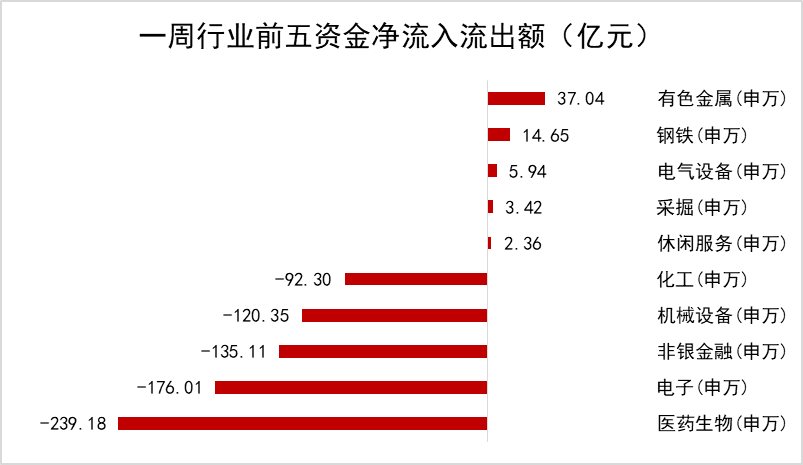

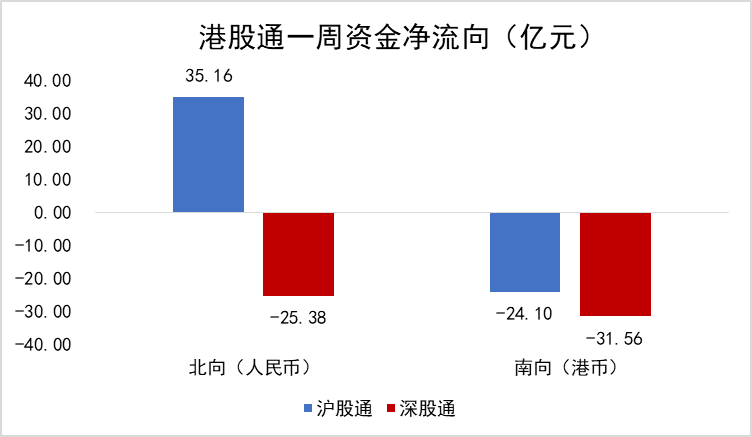

数据来源:WIND,恒生前海基金整理。图一、图二数据区间:20210823-20210827,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210826。图三、图四数据区间:20210823-20210827。

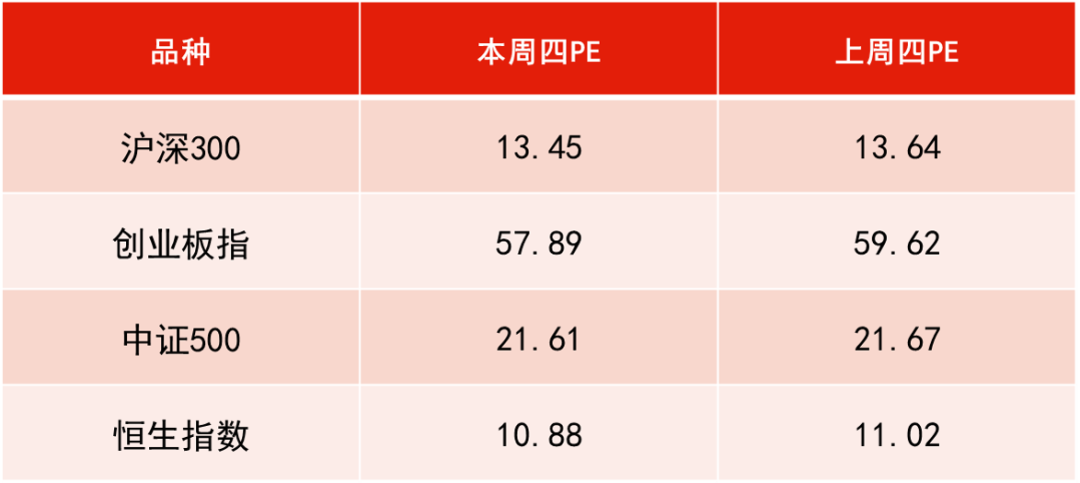

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20210819-20210826。

投 资 策 略

本周点评:

本周上证指数上涨2.77%,深成指数上涨1.29%,沪深300指数上涨1.21%,创业板指上涨2.01%,科创50下跌3.19%;煤炭、有色、钢铁等板块领涨,家电、银行、农林牧渔等板块领跌。

本周除了科创50之外,各大指数悉数反弹,周期板块表现出色。其中煤炭行业表现尤其亮眼,板块周涨幅达13.11%(中信一级行业)。近期发改委保供政策频出,产地开工率小幅回升,但在安全检查趋严背景下,煤炭产能并无明显增量。随着动力煤需求淡季来临与保供政策的进一步加码,高煤价支撑有所减弱,但低库存下电厂淡季集中补库或支撑需求,动力煤价有望“淡季不淡”。近期炼焦煤价格大幅上涨,截止8月23日,唐山二级冶金焦价报收3200元/吨,周环比上涨8.1%,当前下游钢厂炼焦煤库存已创下2018年来的新低,补库需求旺盛,且短期国内生产端与进口端均难有明显增量,预计焦煤价格上行动力仍然较强。

芯片板块本周表现较弱,主要原因为晶圆代工厂龙头公司上调代工价格影响设计公司利润。此外有消息称美国将对国内企业逐步解禁汽车芯片,给国产替代带来情绪上的压制。

本周光伏板块表现抢眼,主要原因为龙头企业Q3的组件订单都已基本排满,Q4有意留出部分余量享受现货定价,显示出行业超乎想象的真实需求。事实上,龙头企业近期的排产进度持续提升,产业链在需求旺盛下已现涨价趋势。

下周展望:

展望下周市场,我们依旧对新能源汽车、光伏、半导体等景气行业保持积极乐观的态度。同时看好军工行业,预计军工行业拥有未来5年的发展逻辑,由于目前军工行业信息不透明,行情还在初始阶段,未来预计还有较大的上行空间。此外我们也建议关注被政策打压的互联网、医药等行业,建议在这些行业中精选被错杀的个股进行布局。

本周点评:

本周港股呈现震荡上行走势,恒生指数收报25407.89点,全周累计上涨2.25%。从本周板块表现来看,原材料业、工业等顺周期板块,以及资讯科技业领涨;电讯业领跌。

上周末,中国证监会召开年中监管工作会议,表示将创造条件推动中美审计监管合作,加强市场沟通,稳定政策预期和制度环境。该消息的释出对中概股刺激明显,美股市场相关品种全线反弹,同时带动互联网平台类公司权重较大的港股恒生科技指数全周大幅反弹7.25%。

本周四韩国央行突然加息,将基准利率上调25个基点至0.75%,这是韩国央行自2018年11月以来首次上调基准利率,其原因是对消费保持乐观、房地产过热以及家庭负债飙升带来的通胀压力上升,加之出口持续反弹带动了经济强劲复苏。韩国作为亚洲地区的少数发达国家,对其他经济体的经济和流动性趋势具备警示意义,因此市场对全球流动性预期产生一定程度担忧,也导致港股市场下半周呈现回调走势。

下周展望:

我们认为在新的催化剂出现前港股市场可能继续维持区间波动走势。另外,监管对于新经济板块,特别是互联网平台型企业的态度短期内造成一定的市场波动,或影响市场整体表现,但从长期角度来看,一旦不确定性利空落地,新经济中具有独特性的龙头企业仍然存在较强吸引力。

本周下半周,央行连续两日开展500亿逆回购,平均每天净投放400亿,短期流动性担忧亦有所缓和。考虑到在未来一段时期内通胀和流动性或仍是短期市场关注的焦点,板块配置上建议以成长和价值风格相对均衡配置为主。

短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如公用事业和顺周期板块等;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、科技、消费等中长期向好逻辑板块趁低吸纳的机会。

本周点评:

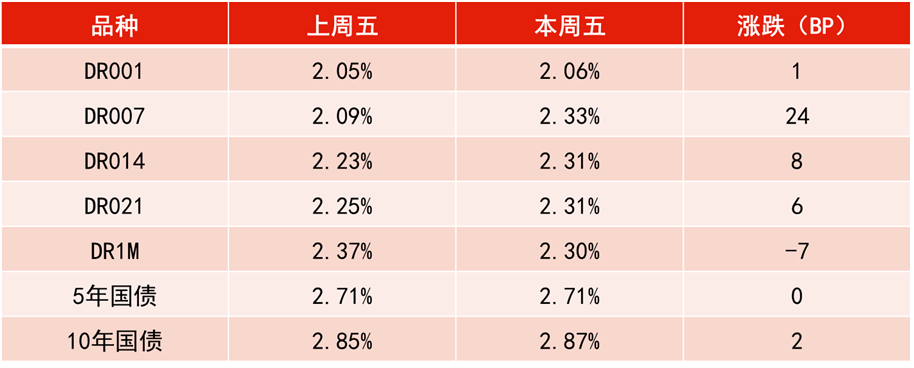

央行本周累计开展1700亿元逆回购操作,同时有500亿元逆回购到期,实现净投放1200亿元。资金面方面,银行间市场资金面相对均衡,隔夜和七天回购加权利率也变动不大,跨月前整体资金供给无虞。

地方债发行方面,截至目前8月地方债发行规模至少将逾8600亿元,超过7月实际发行量的三成,并较5月8753亿元的年内发行量高点也相去不远。媒体报道国有大行银行理财业务受到指导令债市承压,现券期货大幅走弱。国债期货全线收跌,10年期主力合约跌0.40%;银行间主要利率债收益率大幅上行2-5bp;银行永续债和二级资本债受冲击更明显,成交活跃且收益率大幅上行。

下周展望:

政策目标指向宽信用,后续财政政策发力刺激实体需求、地方债发行提速等都将陆续落地,预计结构性货币政策支持信贷投放也将陆续出台,或逐渐对利率形成上行压力。但宽信用逻辑偏中长期,短期来看,宽信用效果仍然受到地产调控等因素的约束。在下半年经济下行压力有所增加的情况下,政策或将逐渐回到宽信用、稳增长的轨道。

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210820-20210827。

2021-08-27 21: 28

2021-08-27 21: 26

2021-08-27 20: 12

2021-08-27 17: 07

2021-07-29 15: 08

2021-06-30 20: 52