7月以来,债券市场在超预期降准和流动性合理充裕的环境下,全部期限的利率债以及各个等级的信用债都出现了大幅度、快速的下行。不仅收益率的绝对水平明显降低,各类期限利差和信用利差也进一步压缩。

在这种环境下,债券投资的预期收益率必须有所下降。另一方面,想获取相对的超额收益更加困难。静态的看,超额收益的来源来自拉长投资久期或信用资质下沉。在本文中,笔者将简要分析一下两者的取舍。

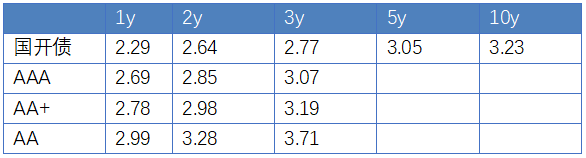

我们以8月17日的收益率矩阵为例:

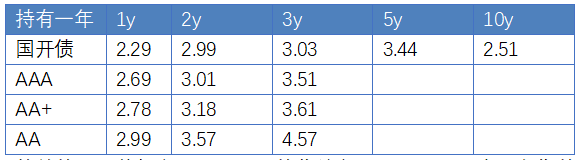

若买入其中某期限、信用等级的债券,并持有一年,假设收益率曲线不变,那么持有期收益为:

简单的看,若想实现3.5%以上的收益率,需要至少投资2年期的AA债券、3年期的AAA债券或5年期的国开债。但是也不是拉长久期就一定获得更高的静态收益,如持有10年期国债1年,收益率只有2.51%,主要是由于7-10年期的国开债存在一定的收益率曲线倒挂。

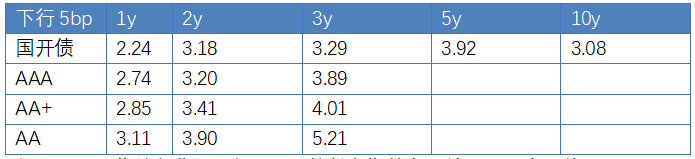

如果投资增加25%的杠杆(资金成本假定2.5%),并且收益率曲线在未来一年下行5bp,那么收益率情况将明显提升,具体持有期收益如下表:

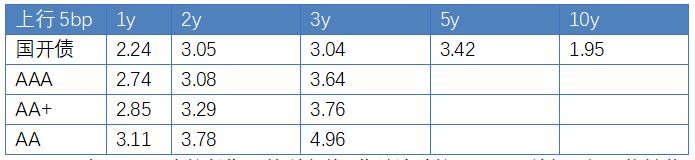

但是,如果收益率曲线上行5bp,拉长久期的负面效果也将有所体现:

可以看到,如果投资较长期限的利率债,收益波动较大,虽然利率下行时能够获得较高收益,但如果利率上行,收益率可能甚至下降至2%以内。当前收益率已经全面大幅下行,未来进一步下行虽然有基本面的支撑,但是空间十分有限。因此,依靠长久期利率债加杠杆的策略可能性价比有限。

其他获取较高收益的策略主要集中在3年期AAA或2年期AA债券的取舍,本质上就是信用下沉一至两个级别和久期拉长一年的取舍。不同的投资人会有不同的选择,在此不做评判。

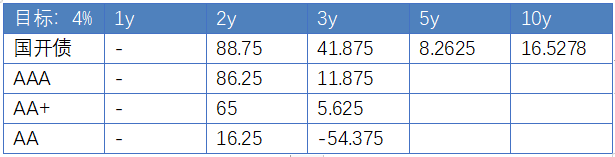

另一个角度,是如果想获得某一特定目标收益率,在以上假设(125%杠杆,持有期一年,曲线平行变化)的前提下,需要曲线下行多大的幅度。以4%的目标收益率为例,所需的曲线下行幅度为下表:

上表中,如果持有1年期的债券,无论曲线如何波动,1年后债券到期,收益率都是固定的(根据最新的收益率曲线,均小于4%),因此不可能实现4%的收益。我们重点观察3年AAA和2年AA,根据测算分别需要曲线下行11.875bp和16.25bp。相对来说,3年AAA下行的实现可能性更高。

数据来源:WIND资讯

作者简介

靳晓龙,北京大学金融学学士,美国波士顿大学金融工程硕士,从事投研工作6年。曾任职于联合资信评估有限公司,于2015年3月入职北信瑞丰基金,曾任专户投资部投资经理,现任固收投资部基金经理。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

2021-09-01 00: 03

2021-08-31 23: 54

2021-08-31 23: 47

2021-08-31 23: 37

2021-08-31 23: 32

2021-08-31 23: 20