8.23-8.27

债市焦点

7月财新中国制造业PMI下降1百分点至50.3,为2020年5月以来最低;美国10年期国债收益率日内跌超5个基点,跌穿1.17%。

中国7月CPI同比上涨1%,预期0.8%,前值1.1%;7月PPI同比上涨9%,预期8.8%,前值8.8%;据媒体报道,地方将预留部分专项债额度在今年12月发行,这部分资金需在明年年初支出形成实物工作量。

7月份人民币贷款增加1.08万亿元,比上年同期多增905亿元;其中,居民贷款较去年同期少增明显,企业中长期贷款也趋弱,票据与非银充量;7月社会融资规模增量为1.06万亿元,预期1.53万亿元,比去年同期少6362亿元;少增原因主要是:地方债少发、贷款少增、未贴银票多降。

MLF续作6000亿,多于市场预期。

1年期LPR为3.85%,5年期以上LPR为4.65%,至此LPR已经连续16个月不变。

中国1-7月份,全国规模以上工业企业利润总额同比增长57.3%,两年平均增长20.2%。

债市走势回顾

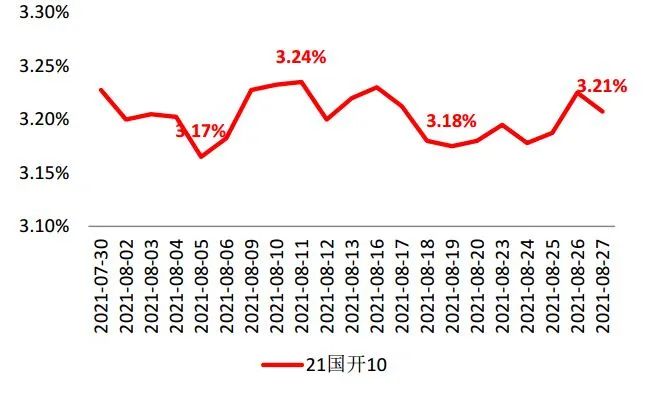

8月内公布的各项经济数据多数指标低于预期;另外,房地产、隐债领域的调控趋严,也使得市场担心内需回落的风险;政策层面,央行召开信贷形势分析会,强调做好今明两年信贷投放的衔接,而财政口也要求地方预留部分地方债发行额度;整体来看, 8月国开收益率曲线平坦化, 月内截至 27 日国开 1Y、 3Y、 5Y、 10Y 收益率分别上行 10BP、上行2BP、 下行 5BP、 下行 8BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.8.27

债市策略

1. 基本面方面,统计局公布了我国 8 月份官方PMI 数据, 本次制造业PMI 50.1,明显低于前值50.4;而本次非制造业 PMI 更是从前值 53.3 直接下行至 47.5,已经位于枯荣线以下;综合来看,虽然市场此前已经判断 8 月数据可能由于疫情影响而偏低,但本次官方 PMI 的读数的下降幅度还是超过了市场的预期。

2. 政策方面,随着7月以来经济数据的超预期走弱,市场预期政策的放松,从8月末银行票据贴现利率的回升看,在信贷形势分析会后商业银行可能加大了贷款客户的发掘力度,8 月信贷额度内的非票据贷款占比有望提高。

3. 供给压力方面,8 月政府债券发行规模已经较前月有明显提升,但由于月内到期规模较大,一定程度上形成对冲;而 9 月份预计仍将是债券供给大月,债市面临的供给压力可能要大于 8 月;另外,虽然 9月末财政投放可能向市场释放较多流动性,但9月内央行向市场提供流动性的规模减小。

后市展望

利率债方面,市场对经济下行的预期加强,且由于地产与隐债的调控可能不会轻易放松,使得债市部分投资者预期后续会进一步降准甚至降息以托底经济;债市收益率下行反映了基本面的疲弱,短期内进一步显著下行的概率有所降低,而随着 9 月地方债供给的继续放量,收益率发生扰动的可能性在提高,后续交易中需更加注重风险的防范。

信用债方面,下半年监管趋严的基调不变,信用分层压力仍存,在融资、期限、区域和行业等层面的分化预期仍将延续。政策基调依然关注防范风险,加强监管,和化解地方政府隐性债务风险,中央政府对地方政府的管控预期加强,税务部门代征土地出让收入,从收入多方管控地方政府融资。

可转债方面,债券方面,收益率震荡下行,或与宽信用预期和资金面有关。在信贷和债券同时放量的情况下,宽信用预期强化,利率调整风险加大。股市方面,资金对政策风险仍较为敏感,不过这一过程将逐步抬升部分细分领域的性价比,可待筑底过程进行左侧布局。另外,经济下行压力下国内货币政策仍将维持稳中趋松状态,整体而言,短期可适当均衡配置。股票机会仍好于债券,风格仍以与新能源、半导体、军工等相关板块为主,转债里挖掘前期市场关注度低的标的,另外仍可关注下半年财政大概率发力带动的基建上行预期。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-09-01 21: 16

2021-09-01 21: 11

2021-09-01 21: 05

2021-09-01 20: 57

2021-09-01 20: 55

2021-09-01 20: 51