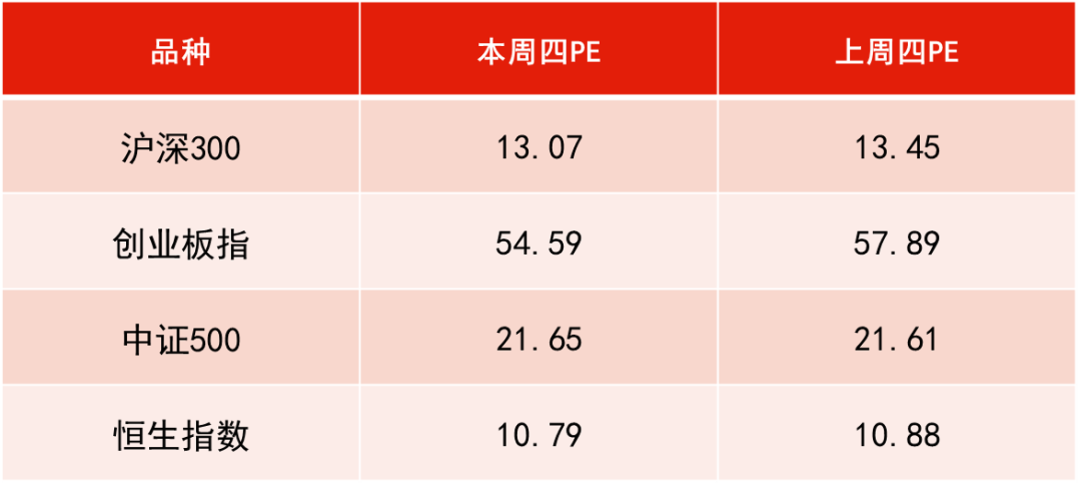

数据来源:WIND,恒生前海基金整理,数据区间:20210826-20210902。

本周点评:

宏观层面上,本周财新公布8月服务业PMI录得46.7,较7月下降8.2个百分点,自2020年5月以来首次落入收缩区间;制造业PMI下降1.1个百分点至49.2。两大PMI回落主要是由于8月国内疫情点状爆发严峻,加上汛情冲击明显,对接触型、聚集型服务业需求大幅降低,导致生产经营活动总量下降。随着国内疫情消退,社会经济活动再度向正常化回归,叠加中秋国庆临近,预计服务业商业活动将迎来反弹。

基本面上,上市公司中报业绩披露完毕,全部A股/非金融上半年净利润同比增速分别为43.6%/80.1%,其中2021Q2单季度增速分别为35.7%/42.9%,即使剔除低基数影响依旧十分亮眼,对市场进行强有力的支撑,但盈利结构上呈现明显分化,工业板块、医药、半导体、新能源车等赛道盈利相对两眼亮眼。

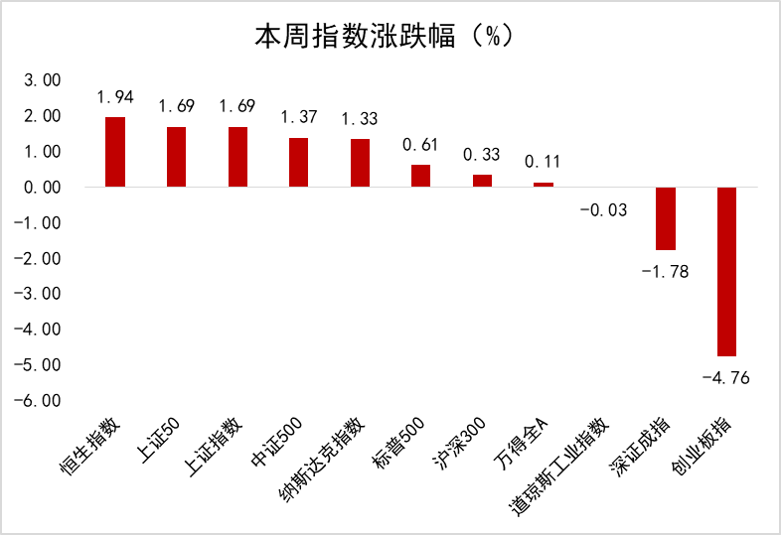

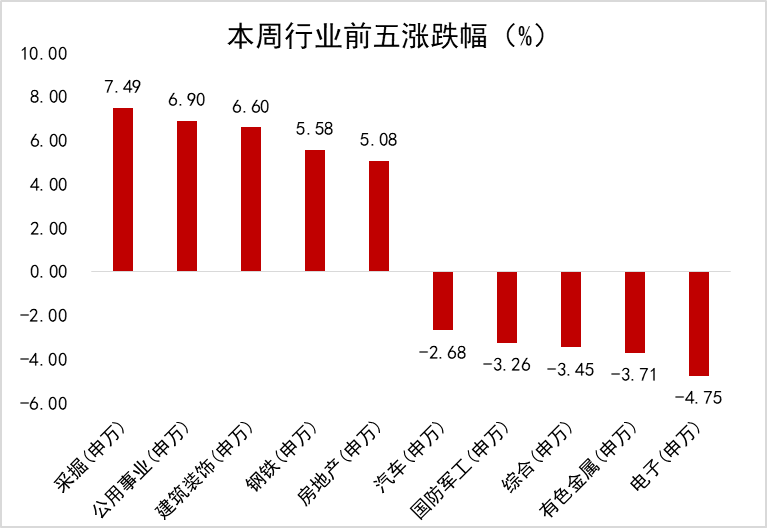

在以上因素叠加影响下,沪指本周上涨1.69%,深指下跌1.78%。从板块上看,受价格持续上涨影响的煤炭业本周涨幅8.04%,受集采影响的国防军工业和半导体行情回落的电子版快本周下跌4.29%和4.69%。

下周展望:

从宏观环境上看,海外疫情虽然仍有反复,但是全球经济复苏势头不变,美联储Taper预期升温但暂时无时间表,国内经济经历上半年的持续恢复后短期扩张势头有所趋缓,下半年经济运行压力较大。因此整体注意高估值板块以及筹码过度集中板块。

从政策角度上,国家对于未成年人游戏时间将大幅降低游戏APP和手机使用时间,对于国内游戏相关产业如游戏软件开发、手机游戏等领域影响较大。另外眼科长期业务也将受到影响,对眼科高估值产生动摇。

建议选择政策支持或影响较小领域,行业前景较好且确定板块布局,如化工、有色板块,行业下游需求旺盛,板块资金关注度较高。光伏新能源产业链板块,受益于终端需求增长预计政策拉动,产业链标的将有较好表现。

本周内地公布了最新的宏观经济数据,8月制造业PMI进一步回落至50.1,非制造业PMI更是下跌至47.5的收缩水平,在经济增长动力出现放缓的迹象下,进一步加深了市场对年内央行将再度降准的预期。央行也在过去一周已经通过逆回购操作向市场释放短期流动性。整体来说,在降准预期推动下,内地市场情绪上涨。

在外部市场上,美联储主席鲍威尔在全球央行行长年会上发言,表示美联储可能会在今年开始减少每月的买债规模,但警告不应把启动减码视为加息信号,极大的舒缓了市场对于美联储收水的担忧。

在内外市场共同情绪的拉动下,超跌港股市场在本周有轻微反弹,截至周五收盘,恒指上涨1.94%,收至25902.64点。受益于涨价行情拉动的能源业和国家政策支持的新能源产业快速拉升,本周恒生能源业涨幅为7.65%,新能源产业链上的恒生原材料业涨幅为5.63%。另外前期受国家反垄断政策影响大幅回调的资讯科技业本周呈现反弹行情,涨幅为5.21%。

下周展望:

从宏观经济环境上看,内地经济增长放缓将影响港股盈利空间进一步扩张,而相对宽松的流动性环境由有一定的对冲作用,由于当前港股市场风险溢价尚未恢复至常规水平,在内地“双减”及反垄断政策影响下,市场仍需要时间消化,预计港股将维持震荡走势。

从行业配置上看,建议关注有技术壁垒的高端制造行业,由于上游大宗商品价格上涨且持续高端运行,大部分制造企业利润受到一定程度上的挤压,因此估值受到压制,考虑到制造业可将原材料涨价的因素转嫁给客户,因此预计后续盈利能力将有进一步分修复空间。

在政策推动下新能源持续发展,相关产业链仍将受益于行业和政策双重红利,建议关注新能源产业链标的。在人口拐点将至,大内需将受到挑战,具有出海获得国际市场份额的企业将有持续壮大的空间,建议关注可国际化发展的行业及标的,如五金、航运等。

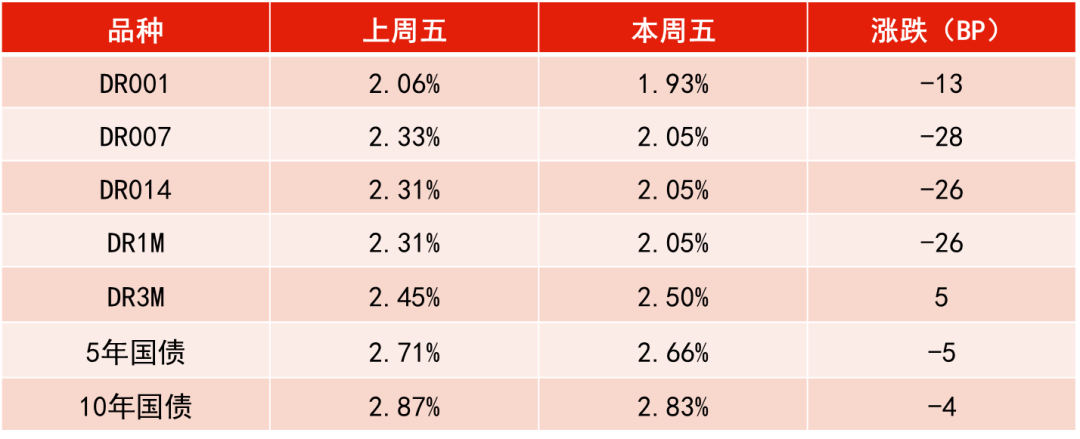

央行本周累计开展1300亿元逆回购操作,同时有1700亿元逆回购到期,实现净回笼400亿元。资金面方面,月初流动性改善,市场供给明显增多,银行间主要回购利率明显回落,隔夜回购加权利率下行至1.94%附近。

8月官方制造业PMI为50.1,预期51.2,制造业扩张力度有所减弱;非制造业PMI为47.5,低于上月5.8个百分点;财新PMI降至49.2,疫情后首次降至枯荣线以下。

展望后市,房地产和地方债务领域严监管料将延续,地产投资已现回落,财政大幅发力拉动基建投资的可能性也不高。在海外复工复产和全球贸易景气度未见进一步回升情况下,后续出口或继续走弱。利多因素下,当前持券风险不大。

资金利率一览:

2021-09-04 11: 21

2021-09-03 19: 16

2021-09-03 19: 06

2021-09-03 18: 31

2021-09-03 18: 17

2021-09-03 17: 30