01

上周市场回顾与分析

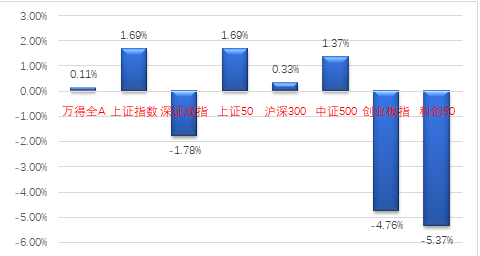

上周A股整体震荡,前期滞涨的指数上涨,前期涨幅较大的创业板、科创50等指数收跌。

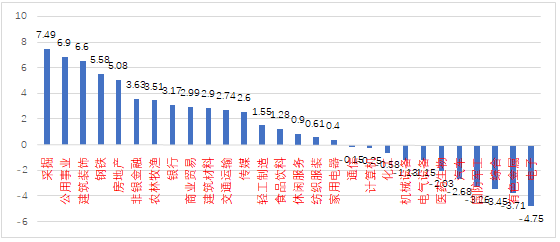

分行业来看,28个一级行业中17个上涨,采掘(+7.49%)、公用事业(+6.90%)、建筑装饰(+6.60%)等板块位居涨幅前三,主要是受相关产品价格上涨、估值较低等因素刺激;电子(-4.75%)、有色金属(-3.71%)和综合(-3.45%)居跌幅前三,主要是前期涨幅较大。

A股主要指数周涨跌幅

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/08/30-2021/09/03

策略观点

上周A 股整体震荡,但高低位指数表现不同。最近A股已经连续33个交易日成交额破万亿元,最近一周成交额均值达到1.5万亿元。与历史上成交额放大多伴随指数牛/熊行情不同,本轮成交额放大但指数仍在窄幅波动,且市场赚钱广度未见扩散,除了无风险利率低位驱动的增量资金、量化规模增大外,市场分歧加剧的存量资金换仓是重要原因。

近几个月市场分化严重,中报已经披露完毕,一方面需要积极应对“业绩真空期”,另一方面关注政策纠偏、风格变化等对市场的影响,我们注意到,今年前8个月上市公司回购金额达896亿元,超过2019年和2020年全年的水平。总体而言,大家可积极把握结构性机会的同时密切关注基本面的变化,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源材料、储能、汽车、光伏和部分有色化工,建筑建材行业的优质标的。

(3)核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

02

市场回顾

上周一级市场共有56只利率债发行,总发行规模为3543亿,净融资额2208亿,连续两周下滑。国债、地方债和政策性金融债发行规模分别为1903亿、490亿和1150亿,净融资额为1751亿、-643亿和1100亿。信用债共计发行231只,总规模2197亿,净融资额438亿,均低于前一周。

二级市场中,现券利率震荡小幅走低。主要影响因素包括:PMI数据、资金面、鲍威尔讲话、宽松预期等。

受跨月影响,流动性先紧后松,隔夜多在2%以上。本周利率债供给安排较少,预计资金面维持中性偏松状态。

政策与基本面上,8月PMI偏弱运行,疫情及其相对应的防疫政策对企业订单、进出口贸易及服务业都产生明显拖累。高频数据来看:8月第四周主流工业开工率低位震荡;需求房地产销售走弱、汽车消费疲软;价格方面大宗商品价格波动不大,铁矿跌幅居前。

在飓风影响下墨西哥湾部分油企暂停开采;欧元区8月CPI同比升至3%,欧央行官员称考虑按计划结束PEPP;OPEC+9月会议决定维持增产计划不变。最终10年美债收盘1.33%,较前一周上行2BP。

债市策略展望

国内方面,疫情及相对应防控政策的影响逐步显现,8月PMI如预期走弱,虽然服务业降幅较预期更大,但对市场实际新增扰动有限。

上周在缺乏新交易主线的情况下,机构以博弈事件性机会为主,如对PMI数据公布、周三国常会政策预期的交易,但事件博弈的时间明显提前,有些甚至提前一天便开始交易,因此这种短线交易性机会参与难度不小。

展望后市,月初资金整体宽松,从目前各地公布的9月地方债发行计划来看,近几周地方债发行压力可控,债市变盘风险不大,可保持一定仓位,继续按震荡思路进行操作。海外方面,鲍威尔对外强调加息的遥远性,讲话基调继续偏鸽派,预计美联储不会在9月FPMC会议上官宣taper,货币收紧时间延后,美债面临的短线压力也有所减少。

注:数据截至日期2021/09/03;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-09-06 22: 24

2021-09-06 22: 22

2021-09-06 22: 18

2021-09-06 15: 00

2021-09-06 14: 57

2021-09-06 13: 55