交易所半年报事后审查正如火如荼的展开。

据机会宝不完全统计,截至9月9日,沪深两市共有30家上市公司收到了交易所下发的半年报问询函。针对上市公司半年报,交易所关注的重点大致可以概括为会计科目勾稽关系、应收账款、存货等信用及资产减值损失计提、并购子公司商誉减值等几大方面。

会计科目勾稽关系异常

营收、经营性现金流是重灾区

不论是IPO审核亦或是上市公司财报事后审查,监管对于会计科目乃至财务报表之间的勾稽关系审查均十分严格。整理问询函后我们发现,营收与其他会计科目之间的勾稽关系是监管审查的重中之重,常见的包括营收与营业成本、归母净利润、应收账款、存货、期间费用等。

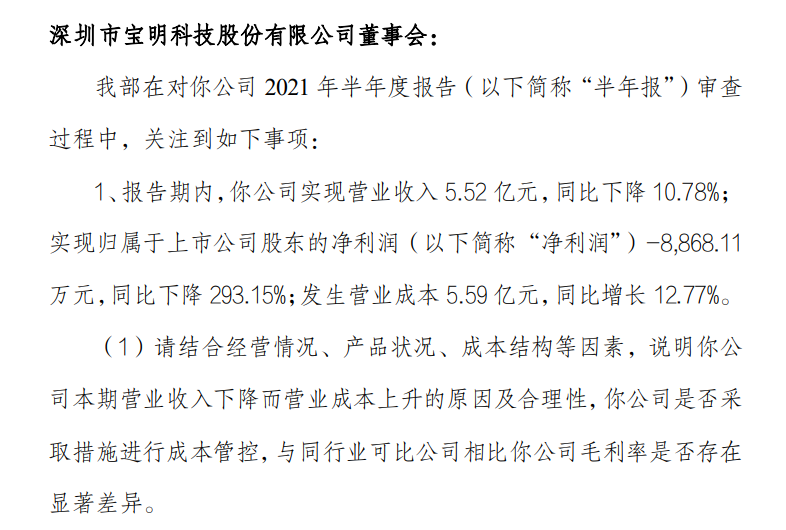

就以宝明科技为例,报告期内,公司实现营业收入5.52亿元,同比下降10.78%;发生营业成本5.59亿元,同比增长12.77%。在问询函中,交易所要求公司结合经营情况、产品状况、成本结构等因素,说明营业收入下降而营业成本上升的原因及合理性以及是否采取措施进行成本管控;

另外,问询函显示,今年上半年,公司销售费用为1902.5万元,同比增长7.74%;管理费用为2292.07万元,同比增长21.06%;研发投入4567.86万元,同比增长20.66%。交易所要求公司结合各科目的明细构成、本期变化情况、变动原因等,说明公司在本期营业收入下降的情况下,期间费用上升的原因及合理性。

除了营收之外,经营性现金流与净利润之间的差异也是交易所关注的重点。

虽然由于应收账款、固定资产折旧、无形资产摊销、现金流分类等因素的存在,经营性现金流和净利润之间往往会存在差异,但两者在企业整个存续期间的数量应是相同的。且一般而言,一家经营持续向好的公司,经营活动现金流量净额应该接近或大于净利润金额。

如果经营活动现金流量净额小于净利润,则表明净利润不能全部以现金方式实现,往往是因为公司应收账款较多或者公司的主要利润构成并不来自于经营活动,而可能更多的来源于投资活动甚至融资活动。

因此,监管往往会格外重视经营活动现金流量净额与净利润之间的关系。

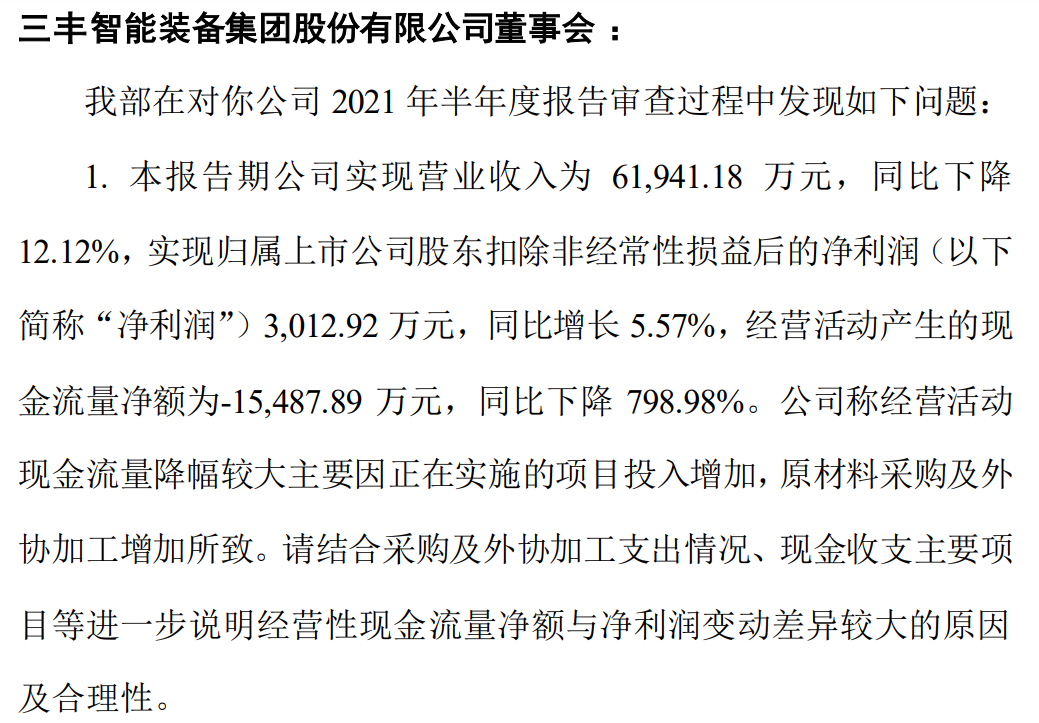

例如,在下发给三丰智能的问询函中,交易所就指出,报告期内公司实现归扣非后归母净利润3012.92万元,同比增长5.57%,经营活动产生的现金流量净额为-15487.89万元,同比下降798.98%,请公司结合采购及外协加工支出情况、现金收支主要项目等进一步说明经营性现金流量净额与净利润变动差异较大的原因及合理性。

存货跌价准备惹注目

应收坏账计提不能少

减值准备的计提相对于别的会计科目来讲操作性较强,虚增存货、虚增应收帐款又是财务造假的“重灾区”,因此,存货及应收账款往往会“倍受监管青睐”。

分开来看,对于存货来讲,由于此前出现过上市公司通过存货跌价准备的计提与转回操纵利润的案例,因此,除了上面提及的与营收的勾稽关系外,上市公司存货跌价准备计提是否合理也是监管关注的重中之重。

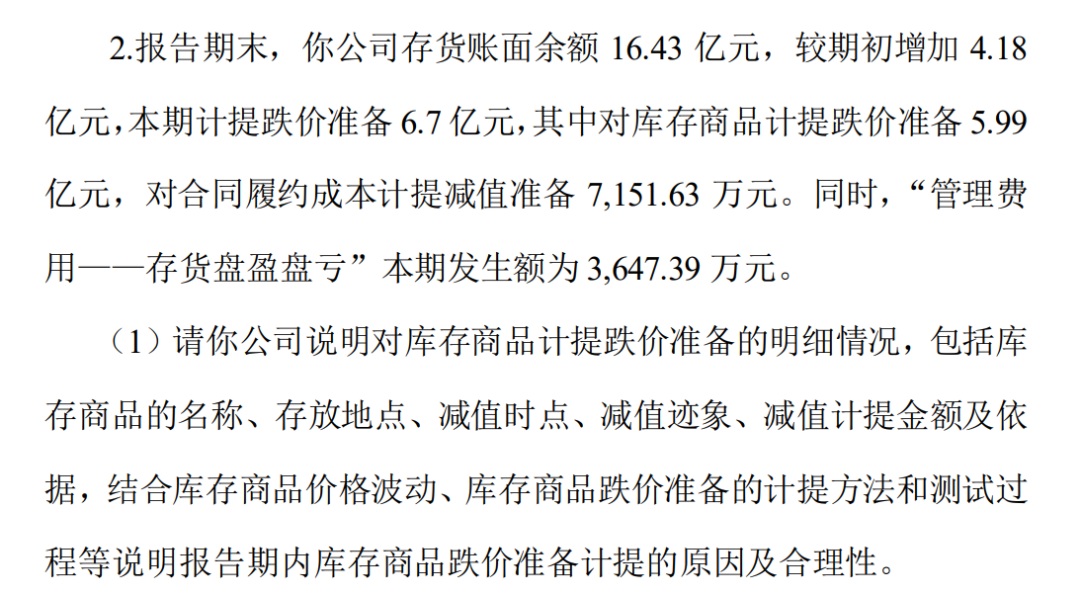

以天泽信息为例,财报显示,报告期末,上市公司存货账面余额16.43亿元,较期初增加4.18亿元,本期计提跌价准备6.7亿元。对此,交易所要求企业结合库存商品等计提跌价准备的明细情况说明报告期内存货跌价准备计提的原因及合理性。

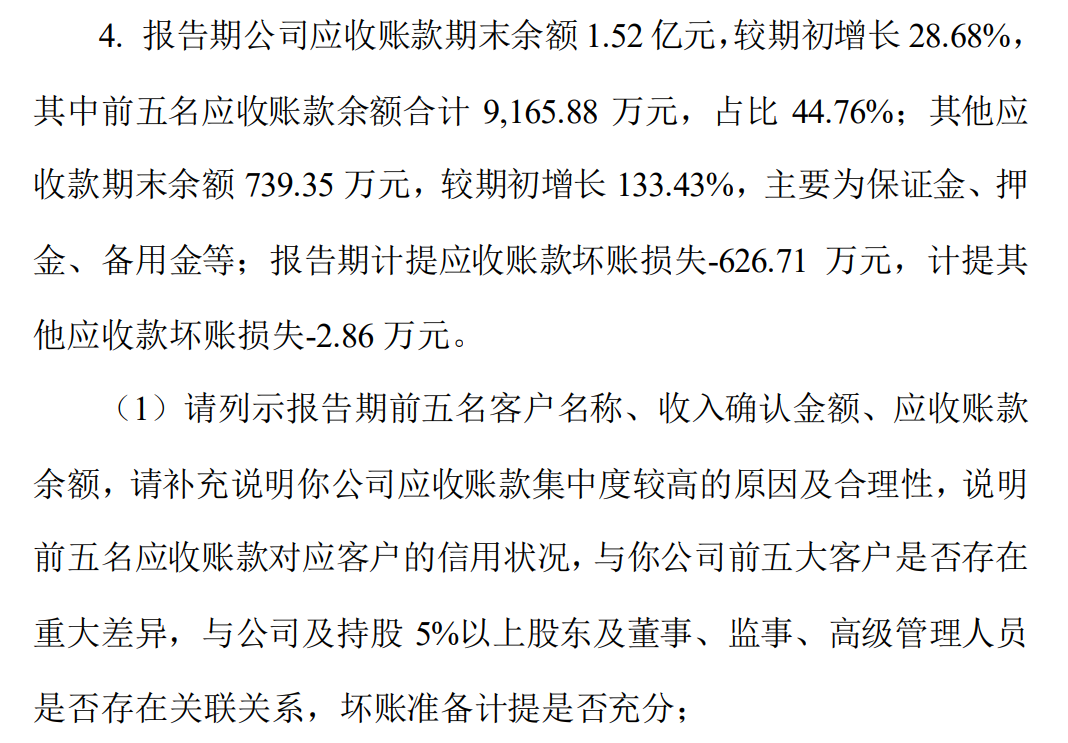

而在核查应收账款时,监管往往会关注应收账款的真实性以及坏账准备计提的充足性。以华虹计通为例,问询函显示,报告期内,公司应收账款期末余额1.52亿元,较期初增长28.68%,其中前五名应收账款余额合计9165.88万元,占比44.76%;其他应收款期末余额739.35万元,较期初增长133.43%。值得注意的是,报告期内,公司计提应收账款坏账损失-626.71万元,计提其他应收款坏账损失-2.86万元。

对此,交易所要求公司说明前五大应收账款对应客户的信用状况、其他应收款大幅增长的原因、坏账准备计提是否充分等。

并购后遗症案例不胜枚举

商誉减值备受关注

并购重组是资本市场最具效率和活力的工具之一,发挥着优化资源配置、服务实体经济的重要作用。但是,由于一二级市场存在估值差,并购重组往往被看做拉升股价的手段,也为投机套利创造了条件,甚至衍生出了诸如“忽悠式”重组的乱象,由此带来的恶意减持、业绩承诺难达标、商誉减值风险等也成为了悬在投资者头上的达摩克利斯之剑。

正因如此,监管及投资者对于并购重组的结果往往十分关注,这也体现在了半年报问询函中。据机会宝统计,对于并购完成的企业,问询函中常见的问题包括并购标的的盈利情况、业绩承诺精准达标/未达标的原因、业绩补偿的实现情况、商誉减值的计算依据、承诺期过后业绩变脸的原因等。

以深南股份为例,资料显示,公司于2018年收购子公司铭诚科技51%股权,2019年又以现金收购了铭诚科技30%股权。2019年收购完成后,铭诚科技做出业绩承诺,在2019、2020年分别实现的扣非前后归母净利润的孰低值将不低于4000及4200万元(含)。

去年年底,铭诚科技业绩承诺达成。但在今年上半年,铭诚科技实现营收6127万元,同比减少61%,净利润412万元,同比减少80%。对此,交易所要求公司说明铭诚科技业绩承诺期满后业绩大幅下滑的原因,并结合铭诚科技报告期内经营情况补充说明公司报告期末商誉是否存在重大减值风险。

*本文不构成个股推荐,股市有风险,投资需谨慎。

2021-09-10 21: 11

2021-09-10 21: 05

2021-09-10 20: 58

2021-09-10 20: 53

2021-09-10 20: 35