一、宏观经济方面

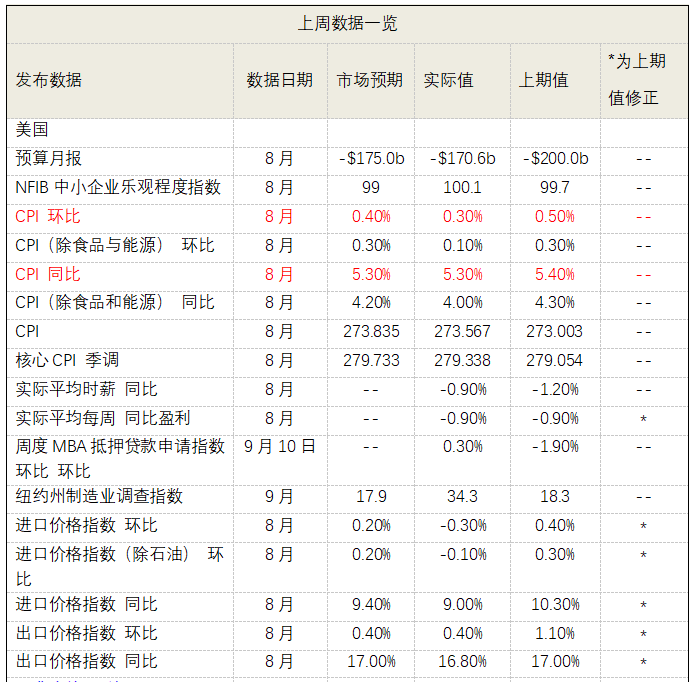

美国8月CPI同比上涨5.3%,连续第4个月同比增长超过5%,与前值5.4%基本持平。

美国CPI持续上涨,表明半导体短缺和运输成本上升等问题依旧给企业带来较大成本压力,推高消费品和服务的价格,且由于德尔塔疫情影响,美国供应链瓶颈仍有持续性,可能会对非必需消费品价格持续造成上行压力。美联储主席鲍威尔上个月表示可能于今年实施taper,而上周发布的美国非农就业人口远低于预期,弱非农下,市场对年内开启Taper具体时点的预期有所后移。

美国消费者信心不及预期。美国9月密歇根大学消费者信心指数的初值为71,略微高于8月数值,但不及预期,而且整体处于近十年来的最低水平。受通胀预期走高影响,美国家庭耐用品、汽车和房屋等商品的购买条件,均降至约40年来的最差水平。物价上涨以及德尔塔病毒的蔓延致使美国消费者信心下滑,这将对未来几个月美国经济增长造成不利影响。

美国零售销售超预期上升,但汽车需求疲软。美国8月零售销售环比增长0.70%,预期-0.7%,前值-1.8%;除汽车在内的美国8月零售销售环比增长1.80%。8月零售销售的超预期上升部分得益于返校购物和数百万有子女家庭获得的资金补助,而由于收到芯片短缺及运输问题的影响,汽车、电子产品的销售额均出现环比下降,总体上许多类别的购买增加抵消了汽车需求的疲软。此外,8月份餐饮和酒吧的收入停滞不前,可以看出德尔塔疫情依旧影响居民对服务业的需求。

数据来源:Bloomberg,CEIC,兴业证券经济与金融研究院整理

海外经济方面,年初以来,欧美电价持续大涨,欧盟主要经济体电价较前年高出一倍有余,美国电价、尤其是居民端电价出现飙升。电价飙涨,大幅推高欧美企业生产及居民生活成本,为缓解这一局面,欧洲多个经济体开始实施用电补贴政策。由于分别遭遇极端高压、干旱天气,欧、美2021年各自的风电、水电发电量骤降 ,引发火电替代需求激增。受制于天然气产能有限,火电需求激增导致欧美天然气价格飙涨,持续推高火电成本及电价。随着冬季到来,整体用电季节性回升,叠加天然气供应难以明显扩张,未来欧美电价或进一步走高。

对于欧美而言,目前面临的电力困局接下来可能进一步加剧。欧美电价飙涨引发部分相关企业减产、甚至停产,中上游产能受限、价格长时间高企,将使本轮全球通胀“高烧难退”。

此外,国际运费持续走高,短时间内“易升难降”。去年5月初至今,代表结算价格的中国出口集装箱指数(CCFI)由 851.1 点上涨至 3157.6点,涨幅达到 271%;代表即期价格的上海出口集装箱指数(SFCI)及代表干散货运价的波罗的海干散货指数(BDI)涨幅分别达到 436%、583%。疫情以来国际运费的暴涨主因在于疫情过后经济复苏不均衡。一方面,服务消费与商品消费复苏不均衡。从需求角度来看,国际航运的需求主要受到欧美发达 国家旺盛的货物消费需求拉动。从供给角度来看,航运业本身即为服务业的一种,与制造业相比受到疫情的冲击更大。另一方面,不同国家经济复苏不均衡。(数据来源Wind,9月17日)

综合来看,海运运费高涨能否缓解取决于三个约束条件:1)服务经济的恢复情况;2)发展中经济体的疫情控制情况;3)航运业自身的运力提升。往后看,如果疫苗接种平稳推进,且新冠病毒变异处于可控范围内,以上三个约束条件或在1-2年内依次消除,大概率是服务经济复苏略快或同步于发展中国家疫情得到控制,快于航运业自身运力提升。在此情况下,国际运费短时间内仍然“易升难降”。

二、标普500指数情况

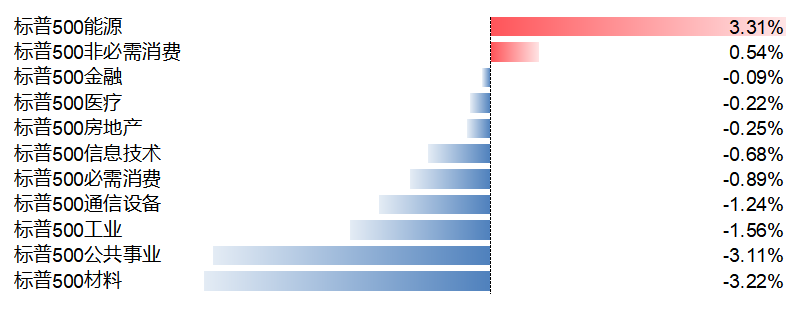

上周,标普500指数下跌0.57%,其覆盖的11个行业板块中,有2个上涨、9个下跌。能源板块逆势领涨,周度涨幅达3.31%。材料、公共事业板块本周下跌超3%,跌幅最大。

(数据来源Wind,9月17日)

9月17日标普500指数的市盈率为27.26,市净率为4.59。上周数据显示美国零售走强、通胀增速放缓,随全球经济逐渐好转,其未来经济增长仍具动力。标普500指数仍具有配置价值。

基金有风险,投资需谨慎

2021-09-24 19: 41

2021-09-24 18: 47

2021-09-24 18: 12

2021-09-24 18: 12

2021-09-24 17: 04

2021-09-24 17: 03