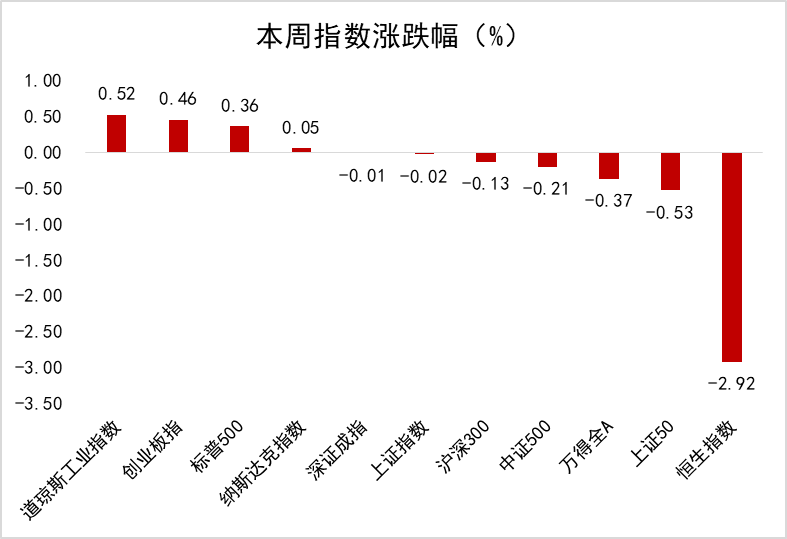

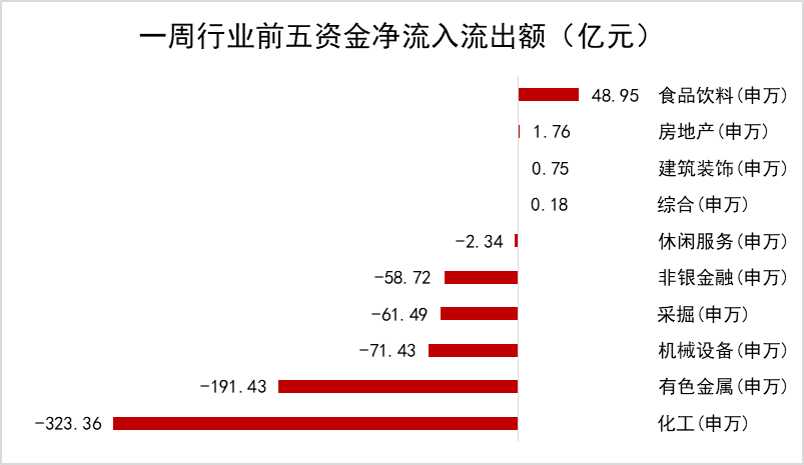

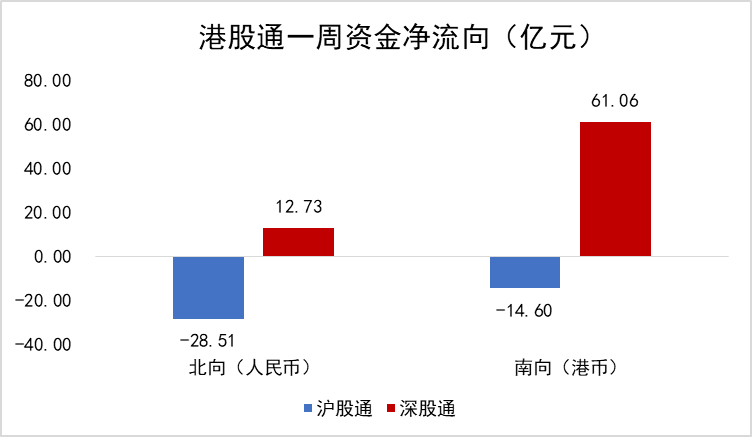

图 说 行 情

数据来源:WIND,恒生前海基金整理。图一、图二、图三数据区间:20210922-20210924,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210923。图四数据区间:20210923-20210924。

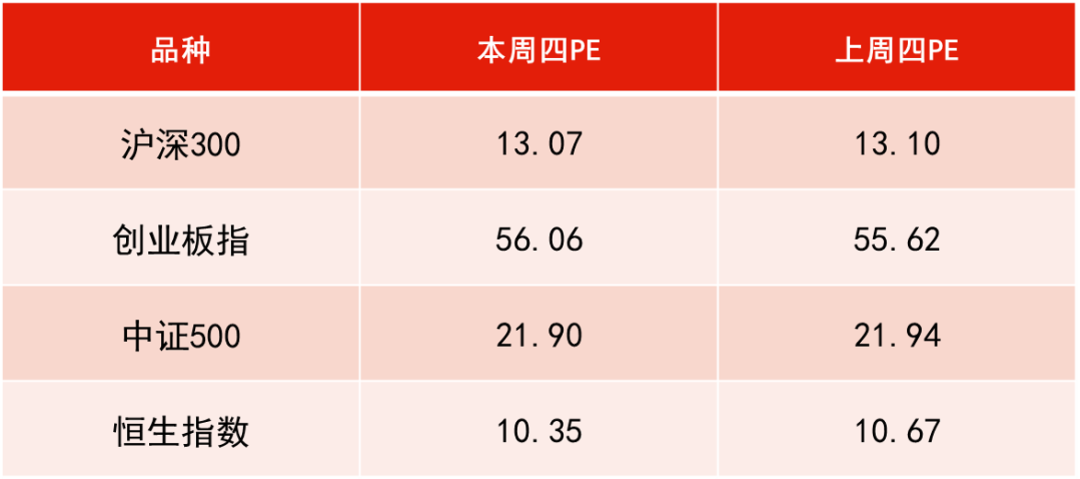

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20210916-20210923。

投 资 策 略

本周点评:

本周上证指数下跌0.02%,深成指数下跌0.01%,沪深300指数下跌0.13%,创业板指上涨0.46%,科创50上涨1.88%;公用事业、美容护理、环保等板块领涨,基础化工、建筑材料、有色金属等板块领跌。本周仅有3个交易日,各大指数经历了上周的大幅下跌之后,悉数反弹。

近期市场的核心扰动因素是地产龙头企业事件对市场的影响。国内地产龙头企业债务违约等事件近期持续演绎,源于自身高负债面临融资收紧。一方面,其自身过度扩张,尤其对于非地产领域的涉足与投资,一定程度上消耗了集团资源;另一方面,房地产行业“高杠杆、高周转”经营模式下,负债压力日积月累已处于偏高水平。

尤其是2018年以来,随着资管新规、“三道红线”的推出,叠加地产销售回款资金使用的限制,成为引发该企业债务危机的三层核心因素。在行业持续“房住不炒”、融资政策“借新还旧”的背景下,行业整体爆发式增长已经过去,“大而不倒”的预期已然被打破,内部分化将进一步加剧。

但该地产龙头事件是结构性扰动,而非系统性风险。该事件对A股而言,不可类比08年金融危机时刻。一方面,届时美国投资银行破产之时,美国房价崩盘式下跌,导致抵押品快速贬值,预期风险被无限放大;而本次事件只是房企流动性问题,不涉及抵押品及衍生风险,影响范围与波及程度相对较小。另一方面,过去两年通过对大型风险事件的处理,决策层已有足够的经验,不再像08年时般盲人摸象。在经济增速下行背景下,稳增长、稳就业是本次事件的边界。

总体而言,本次事件在短期仍会带来社会风险与成本的上升,对地产投资、就业等形成约束,进而对投资、消费及经济不确定性产生扰动,但不会引发系统性风险。

下周展望:

展望下周市场,我们依旧对新能源汽车、光伏等高景气行业保持积极乐观的态度,此外半导体行业由于之前市场担心景气周期见顶,股价持续下跌,目前已经跌幅很深,由于中国的半导体行业成长性大于周期性,因此在超跌的情况下我们看好半导体板块的修复行情。此外我们也建议关注被政策打压的互联网、医药等行业,建议在这些行业中精选被错杀的个股进行布局。

本周点评:

上周五收盘后,有新闻报道称,北京政府向香港地产大亨提出”包括但不限于将资源和影响力等用于支持中国发展”的要求,有可能会出现香港地产发展商将其储备的农地加速用于住房建设或卖给政府建设公屋,以解决香港住房供应紧张问题。由于此前国家已实施严厉政策打击内地房地产和教育市场,因此该报道引发市场恐慌,叠加内地中秋假期,外资加速做空中国市场,导致前半周恒指大跌千点。

后半周,随着港股通恢复以及周四美联储最新会议强化11月减量QE(Taper)的预期,市场总体情绪好转。截至周五收盘恒指收至24192.16点,下跌2.92%。

从行业上来看,9月16日,国家发改委印发《完善能源消费强度和总量双控制方案》指出对于国家重大项目实行能耗统筹,坚决管控高耗能、高排放项目,鼓励地方超额完成能耗强度降低目标。为了落实发改委能耗双控政策,多省陆续下达限电限产,原材料和能源业影响巨大,本周恒生原材料业和能源业分别大幅下跌8.95%和3.62%。

下周展望:

目前海外已经默认与疫情共存且批准注射第三针加强针疫苗,整体美股在调整中企稳,而A股由于临近国庆假期,市场交易疲软主要是以防御为主,以求平稳度过国庆长假。港股作为连接内外市场的节点,预计下周将以区间震荡为主,国庆之后行情将会更明朗一些。

从行业配置上看,建议关注有技术壁垒的高端制造行业,由于上游大宗商品价格上涨且持续高端运行,大部分制造企业利润受到一定程度上的挤压,因此估值受到压制,考虑到制造业可将原材料涨价的因素转嫁给客户,因此预计后续盈利能力将有进一步的修复空间。

在政策推动下,新能源持续发展,相关产业链仍将受益于行业和政策双重红利,建议关注新能源产业链标的。在人口拐点将至,大内需将受到挑战,具有出海获得国际市场份额的企业将有持续壮大的空间,建议关注可国际化发展的行业及标的,如五金、航运等。

本周点评:

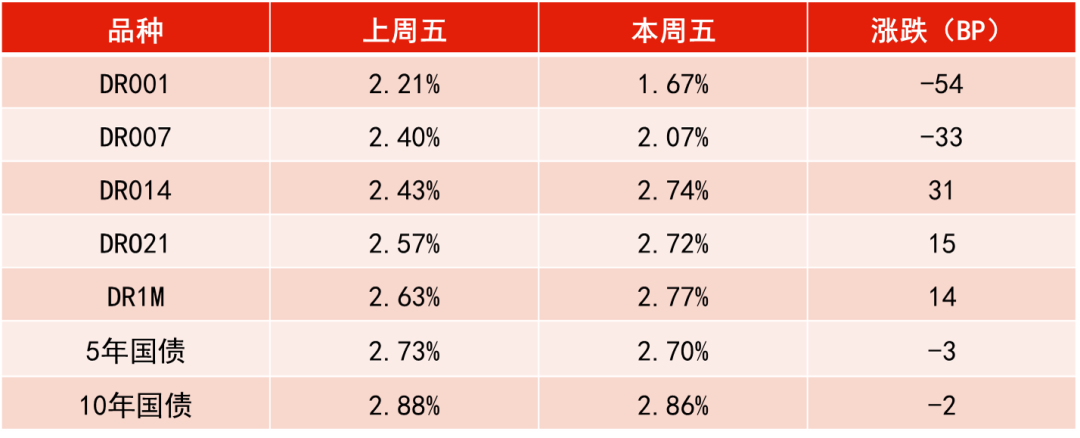

央行本周累计开展4600亿元逆回购操作,同时有900亿元逆回购到期,实现净投放3700亿元。资金面方面,央行公开市场逆回购操作强度不减,银行间市场资金面整体向好,月内供给充裕,但季末因素下资金面仍难言宽松。

国务院常务会议要求保持宏观政策连续性稳定性、增强有效性,做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期。美联储将基准利率维持在近零水平,但表示加息可能会比预期早一点,有半数委员会成员现在认为首次加息将在2022年发生。

下周展望:

目前房地产已经是经济基本面的最大风险源,叠加能耗双控,价格高企对需求的反噬,基本面担忧明显升温。资金面继续维持紧平衡,但当前基本面不支持收紧,更多是短期扰动。权益市场下跌也从风险偏好角度利好债市。

中期来看,房地产调控政策的“刚性”或是后续基本面加速下行的风险来源之一,并且货币政策的“温和转向”已经为债市行情提供保护。后续需重点关注大宗商品价格、地产企业风险事件、季末资金面、政府债供给、理财整改和美联储QE退出进展。

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210917-20210924。

*风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。基金投资需谨慎。

2021-09-24 21: 25

2021-09-24 21: 24

2021-09-24 21: 23

2021-09-24 21: 21

2021-09-24 21: 17

2021-09-24 21: 12