01

上周市场回顾与分析

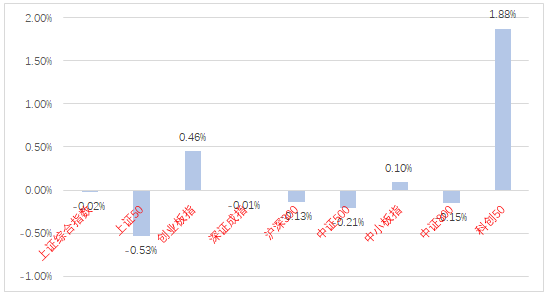

上周A股走势维持震荡,主要指数涨跌不一,科创50指数涨幅最大。

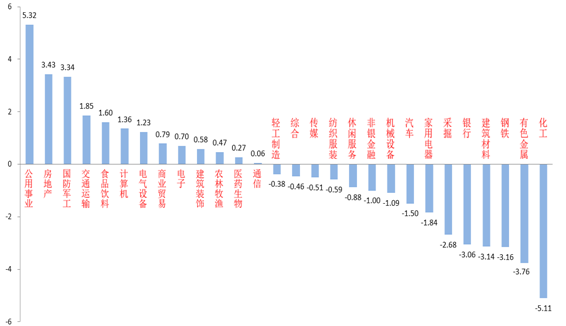

分行业来看,28个申万一级行业中有6个上涨。公用事业(+5.32%)、房地产(+3.43%)和国防军工(+3.34)居涨幅前三。化工(+5.11%)有色金属(-3.76%)和钢铁(-3.16%)居跌幅前三。

A股主要指数周涨跌幅

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/09/20-2021/09/24)

策略观点

上周A股走势震荡,主要指数涨跌不一,板块轮动、资金博弈情况剧烈。

上周市场震荡的根源是政府“两限”举措(尤其是拉闸限电)的发展。上周政府在多个省份对很多制造业企业进行了拉闸限电,这是由于今年以来煤炭供应紧张导致煤炭价格一路走高和制造业的发展导致工业用电需求增大共同作用的结果,且煤炭有色等资源股前期涨幅巨大,也有回调需求,故上周后3个交易日开始回调。

流动性方面,LPR利率和MLF利率均保持不变,但央行提前开始跨季流动性维稳操作,公开市场连续三日保持1200亿元的逆回购操作规模,月底银行间市场资金面进一步转好,保障顺利跨季,除此之外央行并无更多的流动性实质支持,国庆节后又面临大额资金到期,目前市场对四季度再次降准的预期上升,仍需关注央行的操作态度。

周热点行业短评:

房地产板块在恒大事件解决方式逐渐明晰后,投资者情绪缓和,加上估值已经很低,顺势出现反弹。

采掘、有色、钢铁、化工板块受益供给侧因素,短期涨幅过大,一定程度透支了投资者的盈利预期,政府限电的执行力度更加打击了投资者信心,导致博弈资金快速流出。

后市展望

在经历一波巨大的涨幅后,随着政府拉闸限电措施的快速推进,资源板块内的博弈资金出现松动,导致更加剧烈的资金行业轮动,甚至电力板块也出现分化。我们认为节后风格切换的预期增强。在上游原材料价格居高不下的背景下,业绩稳定性和价值属性更强的板块和公司或将迎来机会。对于市场,我们继续维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如电力、新能源材料、储能、汽车、光伏和部分基建行业的优质标的。

(3)核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

02

上周市场回顾与分析

上周一级市场共有92只利率债发行,总发行规模为3322亿,净融资额779亿,由于工作日减少,总发行与发行量均明显下滑。国债、地方债和政策性金融债发行规模分别为450亿、2103亿和760亿,净融资额为299亿、1633亿和-1153亿。

二级市场现券利率震荡分化。主要影响因素包括:房企信用风险、能耗双控政策、降准预期、美联储议息会议等。

受跨季及央行投放影响,流动性由紧转松,隔夜多在2%以下。本周建议继续关注央行跨季资金投放情况。

上周国内无重要经济数据公布。从高频数据来看:9月第四周主流工业开工率再次回落;车、房需求依旧低迷;国内定价大宗商品领涨,原油也出现小幅上涨。

美联储提高通胀预期,鲍威尔在新闻发布会上暗示最早可能在11月开始taper;英央行称适度收紧政策的理由增强;美国正式撤销引渡要求,华为副董事长、首席财务官孟晚舟回国。最终10年美债收盘1.47%,较前一周上行10BP。

策略展望

中秋假期能耗双控政策影响面继续扩大,截至目前多省都公布了限产安排。

一方面,限产将直接拖累工业生产表现,稳增长不是目前的首要政策目标。另一方面,在全球供求失衡的背景下,压低国内高能耗行业供给会继续推升上游工业品价格,需关注政策如何应对中小企业成本上升问题。此外,为不进一步推升通胀压力,地产、基建短期难放松。央行对跨季资金的呵护态度较为明显,短期资金面无忧。

海外方面,美联储开始正视通胀问题,不仅在SEP中提升未来通胀预期,鲍威尔在新闻发布会上也暗示如无意外将在11月开始taper,伴随英国央行的鹰派发言,海外长债收益率大幅上行。我们认为加息为时尚早,海外央行近期偏鹰表态更可能是在尝试降低市场的通胀预期。总体来看,目前杠杆策略风险有限,在现有点位上收益性价比高于久期策略。

注:数据截至日期2021/09/24;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-09-27 20: 45

2021-09-27 20: 44

2021-09-27 20: 42

2021-09-27 20: 41

2021-09-27 20: 40

2021-09-27 20: 39