Oct.3.2021

盈峰一周视点

(2021.9.27-10.3)

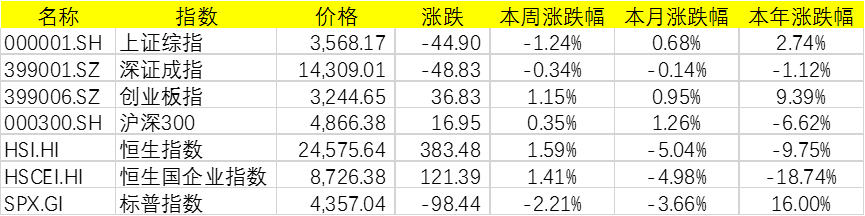

上证综指本周下跌1.24%,报收3568.17点;深证成指下跌0.34%,报收14309.01点;创业板指上涨1.15%,报收3244.65点。两市日均成交额11091.36亿元,上周为12521.32亿元,成交额继续下降。恒生指数周涨1.59%,标普500指数周跌2.21%。

本周表现较好的行业为食品饮料、农林牧渔、休闲服务,较差的行业为化工、有色金属、钢铁。

数据来源:盈峰资本,WIND

宏观政策与流动性观察

宏观|9月份,中国官方制造业PMI为49.6%,前值50.1%,市场的预期值为50.0%;官方非制造业PMI为53.2%,前值47.5%;综合PMI为51.7%,前值48.9%。

我们认为限电限产对生产影响较大,但疫情冲击减弱,服务业景气有所上行。展望未来,随着煤炭供需紧张形势边际缓解以及季末能耗双控目标冲刺期过去,我们预计限电限产政策或边际有所缓解,制造业冲击或告一段落。我们判断四季度政策的支撑会有所加大,在财政发力以及信贷投放有所加大下,9月社融增速大概率是年内最低点。

流动性|本周央行公开市场操作货币净投放1800亿。短端利率普遍上行,1天回购利率下升41bp至2.09%,7天回购利率上升31bp至2.27%;长端利率相对平稳,其中5年期国债利率下降0.72bp至2.71%,10年期国债利率上升0.57bp至2.88%。

融资余额较上期减少429.19亿元,存量下降至18626.69亿元。

沪股通资金净流入26.84亿元,深股通净流入46.82亿元,港股通资金净流入71.14亿元。

观点| 本周,美国10年期国债收益率继续由1.47%上升1bp至1.48%,美国30年期国债收益率由1.99%上升5bp至2.04%。

我们判断在TAPER正式实施前美国实际利率上行推动的长端利率上行可能性仍较大。利率上行相对有利于估值回归,建议均衡配置。

行业热点与重大事项

新能源|本周限电限产继续发酵。我们认为限电一方面和动力煤供应相对不足有关,另一方面和能耗双控要求有关。能耗双控重在压降单位GDP能耗,十四五规划压降13.5%,2021年全国目标压降3%。能耗双控是经济发展的必然要求,短期内若造成过度限产也应进行纠正,但动力煤供给目前仍有不足,若不对高耗能产业进行限产则动力煤供需不平衡将更加加剧。因此,我们预计政府将相机抉择,有序限制高耗能产业,优先保障居民用电。

地产|9月27日,中国人民银行货币政策委员会召开2021年第三季度例会提出要“维护房地产市场的健康发展,维护住房消费者的合法权益”。9月29日,人民银行、银保监会联合召开房地产金融工作座谈会提出,金融机构要按照法治化、市场化原则,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者合法权益。

我们认为相对倾斜刚需购房人的按揭政策或存在边际放松可能,另外不同城市情况地方层面也存在一定灵活调整空间。

医药|10月1日,默沙东公告新冠口服特效药molnupiravir轻症3期中期分析数据:随访29天后,molnupiravir组有7.3%(28/385)的病人住院,无病人死亡;安慰剂组有14.1%(53/377)的病人住院或者死亡,有2.1%(8/377)的病人死亡。与安慰剂相比,molnupiravir降低了50%的住院或死亡风险,100%降低了死亡风险。试验提前达到临床终点。默沙东计划尽快向FDA提交EUA申请,预计有望在年内上市。

我们认为新冠治疗性药物已成为对抗新冠病毒必不可少的武器,或带来新冠治疗性药物研发企业与CDMO企业的投资机会。

消费|媒体引述“知情人士”称,伊利一直在与银行讨论可能收购在港上市的澳优乳业相关融资的事宜。

目前,澳优市值约为138亿港元。上述人士指审议正在进行中,不确定会否导致正式的竞标,澳优还可能吸引其他行业参与者的收购兴趣。针对这一市场传言,伊利方面表示未收到相关消息。澳优则回应,已留意到相关信息,公司信息以披露的公告为准,公司生产经营一切正常。

我们认为澳优的收购价值较大,收购或存一定的可能。

科技|9月29日,网信办等9部委制定了《关于加强互联网信息服务算法综合治理的指导意见》,印发给各省级相关部门。意见中,就加强互联网信息服务算法安全治理提出三大意见,14条要求。目标是在三年内,逐步建立治理机制健全、监管体系完善、算法生态规范的算法安全综合治理格局。

我们预计当下仍是监管落地和执行期。拥有强算法技术的公司,在用户信息得到更好保护的前提下,其分发的高效精准有望凸显。

2021-10-03 16: 53

2021-10-03 14: 51

2021-10-02 12: 29

2021-10-02 10: 36

2021-09-30 21: 24

2021-09-30 21: 23