上周市场回顾

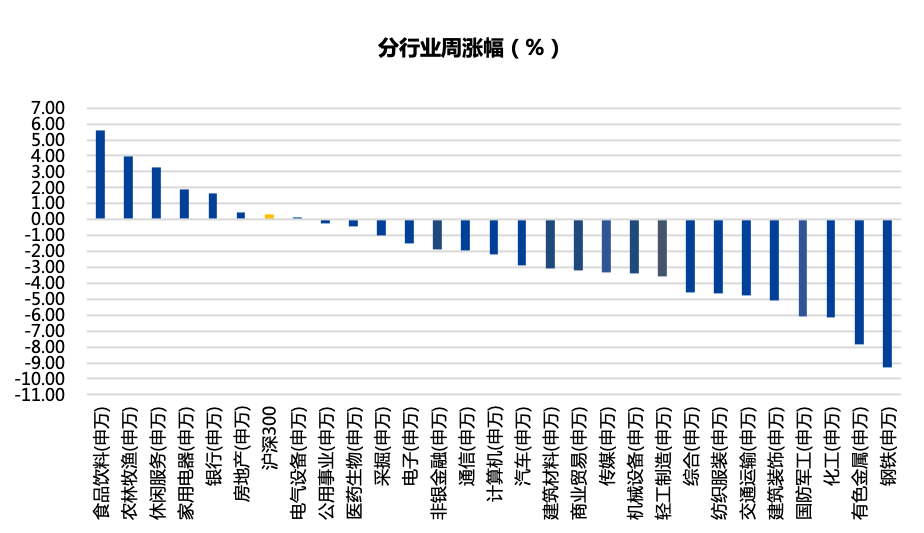

9月第五个交易周,市场整体较前一周持平。两市成交金额周均下跌至11,091.36亿元,北向资金净流入9.70亿元,两融余额18,415.25亿元。截至9月30日收盘,上证综指周跌1.24%,收于3,568.17点,深证成指周跌0.34%,收于14,309.01点,沪深300周涨0.35%,收于4,866.38点,创业板指周涨1.15%,收于3,244.65点。各行业来看,食品饮料、农林牧渔、休闲服务涨幅居前,分别为5.60%、3.95%、3.25%,钢铁、有色金属、化工跌幅居前,分别为-9.28%、-7.80%、-6.16%。

数据来源:Wind,截至2021年9月30日

市场热点

9月PMI数据:限电影响中上游生产

9月制造业PMI环比下降0.5ppt至49.6%,低于Bloomberg预测中值(50%),落入收缩区间。需求小幅走弱,但限电限产对生产影响较大,尤其体现在中上游高耗能行业。疫情冲击减弱,非制造业商务活动指数环比回升5.8ppt至53.2%,重回扩张区间。

需求小幅放缓,生产受限电限产影响较大,尤其体现在中上游高耗能行业。新订单为49.3%,环比下滑0.3%,连续第二个月位于荣枯线以下;其中新出口订单再度下滑0.5%至46.2%,连续第五个月位于荣枯线以下。生产分项受限电限产影响下滑幅度更大,环比下滑1.4%至49.5%。这种影响尤其体现在中上游高耗能行业,石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业,新订单和生产指数均低于45%。中下游行业受限电限产影响要小于中上游高耗能行业,高技术制造业PMI为54.0%,高于上月0.3%,其中生产指数、新订单指数和生产经营活动预期指数分别为56.3%、54.6%和60.1%。9月财新制造业PMI环比上升0.8%至50%,其中生产分项环比上升1.3%至49%。

事件催化提振白酒信心,9月新势力表现亮眼

节前一周食品饮料板块涨幅最大,上涨5.60%,跑赢大盘5.25%。节前一周白酒(中信)指数上涨7%,其中高端白酒引领行情,贵州茅台、五粮液、泸州老窖分别上涨 8%、9%、19%。贵州茅台24日召开股东大会,会上新任董事长丁雄军发表“让品质成为信仰,让历史鉴证未来”主旨演讲,提出“五线”发展道路,传递出发展的信心、改革调整的决心和上下一体的同心。泸州老窖27日发布限制性股票激励计划(草案),此次激励计划范围较广、定价合理、目标坚定,有望在 4 月底高管薪酬市场化定调的基础上,进一步强化上下同心形成合力,冲刺“十四五”期间重回前三、品牌价值和营收体量回归中国顶级名酒地位的目标。据渠道反馈,今年中秋国庆旺季白酒动销平稳向好,渠道库存健康,高端白酒在礼赠需求支撑下动销稳中有进,次高端白酒略有分化, 强势品牌弹性凸显。

节前一周汽车板块下跌2.89%,跑输大盘3.24%。9月蔚来、理想、小鹏、哪吒、零跑分别交付10628、7699、10412、7699、4095辆车,表现稳健。蔚来9月交付超万辆,创单月新高,受益于芯片瓶颈缓解后,产能达到万辆以上,预计未来将稳定在月产万辆。理想9月销量环比下降24.8%,主要受马来西亚疫情影响,毫米波雷达供应商所采用的专用芯片严重减产,未来随着疫情缓解,有望恢复至9000辆以上水平。小鹏9月交付超万辆,创单月新高。P7交付7512辆,连续5个月创历史新高,21四季度整体交付将突破1.5万辆/月。哪吒环比增长16.4%,零跑环比下降8.8%,主要受芯片供应影响,A0 和A00级表现良好。

投资策略与行业配置

节前一周大盘较前一周持平,消费股、金融地产股有所回调,科技股呈下跌态势,周期股跌幅明显。A股市场在9月份基本保持震荡走势,行业分化依然较为突出,资源品价格出现高位震荡,9月末全国出现的“拉闸限电”更加剧市场对经济的担心和对上游价格波动的影响。从行业表现看,公用事业板块涨幅第一,主要源于电力供应紧张后,市场对电价上涨的预期增强;涨幅第二位的是食品饮料板块,主要因为以白酒为代表的食品饮料8月跌幅较大,9月开始出现反弹;涨幅第三的为农林牧渔板块,主要源于对猪价反弹的预期增强。跌幅前三的为有色金属、国防军工和汽车板块。

进入10月份,我们认为股票市场依然很难存在大的指数机会,主要原因在于经济的亮点不多。从目前我们跟踪的宏观经济指标看,宏观经济在季度依然处于降速周期,但是与经济降速同行的是我国经济转型改革依然较为坚定,比如碳中和背景下的限电措施和坚持“房住不炒”的方向不动摇。在这样的背景下,四季度依然会面临较多的不确定性。在不确定性中,我们更应该看到几个长期的确定机会:第一,在限电背景下,碳中和的决心将主导长期新能源发展的趋势不变;第二、中国经济虽然减速,但高端制造带来的制造业效率的提高在延续;第三,中国居民收入水平仍然在持续提高,消费升级的趋势还在延续。因此我们四季度依然会在高端制造、新能源、医药、消费中寻找机会,并同时根据行业变化调整仓位配置。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-10-11 23: 27

2021-10-11 23: 19

2021-10-11 23: 13

2021-10-11 20: 34

2021-10-11 20: 27

2021-10-11 20: 25