不温不火了好多年的FOF基金,今年突然就出圈了,甚至在一个常规基金募集淡季,市场上还出现了单只公募FOF被百亿资金抢购到需要配售的情况。这让我略感慨,要知道,自2012年开始从事FOF投资以来,我所见的FOF基金,可是长期偏安一隅。

投资领域没有无缘无故的出圈,这一次也不例外。近年来,债券市场整体收益因无风险收益下降而下降,股票市场的巨大波动性也让很多投资者意识到实际收益与预期收益相差甚远。相比之下,FOF提供的回报虽比不上基础资产的最高回报,风险收益比却不错,尤其是在今年热点轮换频繁、业绩分化鲜明的市场环境下,收益和风险介于二者之间的FOF产品因此脱颖而出。

身边越来越多的朋友问我,FOF投资怎么样,值不值得买买买?在回答这些问题之前,我更想和大家说说做FOF投资这些年间机构客户给我的启发。

事实上,我职业生涯的若干年间主要为机构和个人超高净值客户提供服务。和普通投资者张口最爱问收益不同,许多机构的刚需是稳健的投资组合。与此同时,他们对收益的要求没那么高,一般要求略高于自己的资金成本即可,但同时会有对流动性的要求。

举个例子,某国企财务机构2015年开始由我们提供5亿左右资金的FOF投资服务,他们资金的财务成本是4-6%,季末年末资金需要流动性,财务公司对于负责人的考核是年化7%以上,本金亏损超过5%就是重大工作事故。经过数次的沟通了解,客户的风险收益偏好影像已经在我们心中有了底稿,我们把这家机构定义为保守型客户(对本金亏损的接受程度很低)。实际运作中的前半年,我们坚持保守型策略运作,待半年内凭借债基和打新积累了五个点左右的安全垫后开始稳健型运作,加大波动资产的仓位,最终该产品在存续期三年内的表现超过客户的预期年化收益在10~15%,最大回撤不超过3%且每季开放。

在和客户的交流中,我发现相比收益上的超预期,最让他满意的是我们当时对回撤的控制能力。换句话说,这位机构客户比我们更清晰FOF投资的意义——它不是牛市的急先锋,也不完全是熊市的避风港;它的核心功能是资产配置,通过大类资产配置与精选基金的方式,避免投资单一类别资产带来的巨大回撤。

经过和这家机构相知相守的三年财富管理服务,我深知要做好这份服务并容易。首先,对投资的时机和逻辑要有清楚的认识;其次,对每一个品种的资产的风险收益特征要有准确解读;最后,要精准匹配用户需求和这些投资工具,才能实现最终的目标。

个人超高净值客户配置FOF在国外则是一种更为流行的做法,也就是家族信托。家族信托就是将资产组合投资出去,当然标的不止于基金,还有不动产,一级市场股权等,使客户的资产稳健增值代代相传。此前我们与国内某私行合作的一组产品,就是根据超高净值客户的风险收益偏好定制的FOF类产品。这个系列的产品因为风险收益流动性的契合,曾在该行私行风靡一时。

再回顾这段经历,我觉得之所以能获得客户的认可,除了投资收益上的原因,更重要的一点是,我们用风险调查问卷和让银行私行客户经理了解该客户的过往投资经历的方式,定义了客户的风险收益偏好,按照非常细致地做客户分类,并根据分类做配置成FOF产品。

这也提示我们,FOF不是一个抽象的大杂烩,而应该是进行细致客户分类后的精准匹配,作为投资管理人,我们需要帮助客户充分并了解自己的风险收益偏好,再把合适的产品推荐给他们。只有这样,理财才会有好体验。

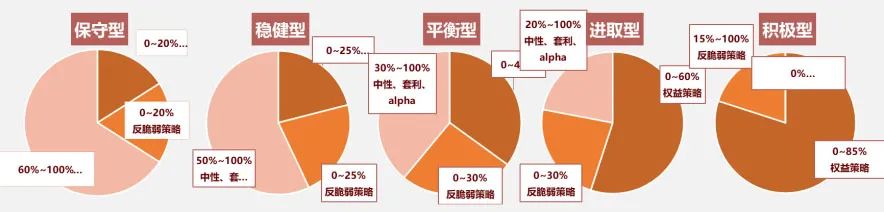

当然,这也对我们提出了要做丰富产品线的要求。以下是我们参考这几年的投资经验和风险规则、根据不同持有人的风险偏好设计的保守型、稳健型、平衡型、进取型以及积极型这五种FOF产品类型。

从图示中不难发现,除了传统的货币基金、股票基金以及债券基金之外,还有很多类别的基金产品可以作为我们组合配置的工具,比如指数增强类的股票基金,费率较为便宜;反脆弱策略里的基金,则都是一些小众类别的基金,比如CTA(商品期货基金)策略,期权套利策略等。这几年的实践证明,这些工具确实可以根据投资者不同的风险收益偏好配置不同的组合。

最后给大家一个建议,在投资决策作出前一定要先对自己当前风险承受能力有充分的认识,同时还要充分了解投资标的的风险收益特征。千万别因为道听途说收益高就跟风就做出投资的决定。因为深思熟虑后确实适合自己的投资,才有可能获取资本和时间带来的收益之硕果。

作者简介

陈静思,上海交通大学工学硕士,12年投研经验。现任中泰资管组合投资部总经理助理,曾任国泰君安资管研究员、高级研究员、投资经理、高级投资经理。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-10-14 22: 48

2021-10-14 21: 05

2021-10-14 20: 17

2021-10-14 19: 56

2021-10-14 19: 11

2021-10-14 19: 09