市场表现

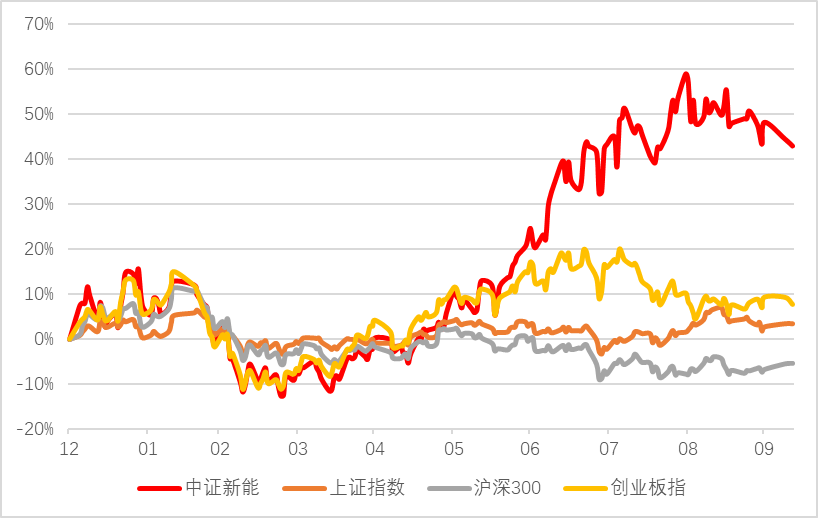

近期指数行情:9月27日至今,中证新能源指数下跌6.91%,同期上证指数下跌1.83%,沪深300上涨0.71%,创业板指下跌2.17%,中证500下跌5.80%。新能源的跌幅明显高于其他各指数,回看刚过去的9月,新能源板块的主旋律也是震荡调整。

新能源细分指数行情:从细分子行业看,同期新能源汽车指数下跌6.55%,锂电池指数下跌10.05%,光伏指数下跌8.54%,行业内子板块全线调整,前期最强的锂电池表现最弱。

今年以来新能源指数走势(红色)

数据来源:Wind,截止至2021-10-11.

中证新能源指数代码:399808.SZ

板块估值

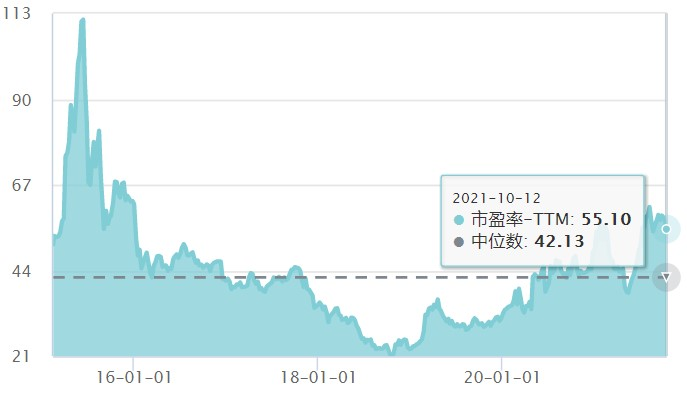

中证新能源指数PE-TTM:截至10月12日,中证新能源指数PE-TTM为55.10倍,处于近10年83.33%分位,仍远高于中位数。

中证新能源指数估值

数据来源:Wind,截止至2021-10-12

近期市场观点:

全球来看,中国的终端产品,将从过往的过剩、倾销,走向短缺。从上游资源,到中游制造,到下游应用的产品定价逻辑,可能都将发生长期的改变。可能全球要逐步开始习惯中国的产品溢价,反过来说就是,部分中国资源和制造的价格上涨,可能不是简单的周期性,而是一个长期的过程。

具体行业来看,设备制造业方面,随着新兴产业的快速增长,光伏、锂电、半导体等产能扩张都在持续进行。对于整体的工业增速方面,总量中期来看会受到电力紧平衡的制约,目前主要保持观察;

新能源方面,依然看好电动汽车的销量快速增长。供给瓶颈的解决,是放量最核心的因素。芯片停产等影响,使得放量的时间点有所推后,但我们认为很快就会到来。未来一段时间,我们主要配置产业链上量价齐升的标的;

新能源发电行业,我们认为主要矛盾已经不在供应链的价格。由于电力供应整体进入较长周期的紧平衡,因此快速进行发电建设势在必行。我们看好新能源运营商、光伏上游量价齐升的环节,以及风电制造业(风电瓶颈较少);

此外,储能和电力系统配套、智能汽车、半导体材料也是我们保持紧密跟踪的领域。

总体来看,诸多新兴产业的长期发展逻辑越来越清晰,短期进入各个环节出现阶段性供应瓶颈的时期。我们仍然会尊重产业发展规律,推演产业发展方向,寻找更多的投资机会,为投资人获取收益。

行业事件

新能源车单月产销量突破 35 万辆,超市场预期

根据中汽协数据,9月新能源汽车产销分别完成 35.3 万辆和 35.7 万辆,1-9 月,新能源汽车产销分别完成 216.6 万辆和 215.7 万辆,同比分别增长 1.8倍和 1.9 倍。

9月新能源汽车市场渗透率达17.3%,1-9月渗透率11.6%,较2020年5.8%的渗透率提升明显。

另外,可以看到9月乘用车生产数据环比有所增长,或表明芯片供应短缺情况正逐步改善,后续随着马来西亚疫情逐步向好,芯片供给短缺问题有望得到进一步解决。

同时,新能源车方面,在双积分的压力下,车企可能在年底冲量,四季度新能源车有望加速增长。

行业

主要逻辑

1、能源替代。石油、天然气等传统能源终将耗竭,全球都在寻找可再生能源的替代方案,新能源产业成为国际竞争的战略制高点,加之中国能源对外依存度较高,从国家安全角度出发,能源转型是必然趋势。

2、环保要求。中国经济增长方式正向着绿色低碳转变,在“碳中和”目标下,我国要构建清洁低碳安全高效的能源体系,控制化石能源总量,新能源主体地位凸显,行业景气持续向上。

3、政策加持。新能源是国家重点支持的战略性新兴产业,《新能源汽车产业发展规划(2021-2035年)》明确指出,坚持电动化、网联化、智能化发展方向,推动我国新能源汽车产业高质量可持续发展,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

4、空间广阔。新能源发电、新能源汽车渗透率目前均处于较低基数区域,当前新能源车的渗透率约10%左右,预计到2025年,新能源汽车渗透率或将超过20%,叠加新能源汽车催生的电子化、车联网及相关应用,行业未来发展空间广阔。

风险提示:投资有风险,请谨慎选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展的所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。

2021-10-14 19: 11

2021-10-14 19: 09

2021-10-14 19: 08

2021-10-14 19: 07

2021-10-14 18: 18

2021-10-14 17: 33