2021-10-14 22:51

CXO产业起源于20世纪70年代的美国,早期以公立或私立研究机构为主要形式,规模较小,只能为药企提供有限的药物分析服务。20世纪80年代,随着FDA对药品管理法规的不断完善,药物研发流程逐渐复杂,越来越多的药企开始将部分工作转移给CXO公司完成,产业进入成长期。20世纪90年代,大型跨国药企研发投入不断增长与研发回报率逐年降低,市场竞争日趋激烈药企对于新药研发效率和质量要求的不断提高催生了更多外包需求,欧美CXO产业开始蓬勃发。

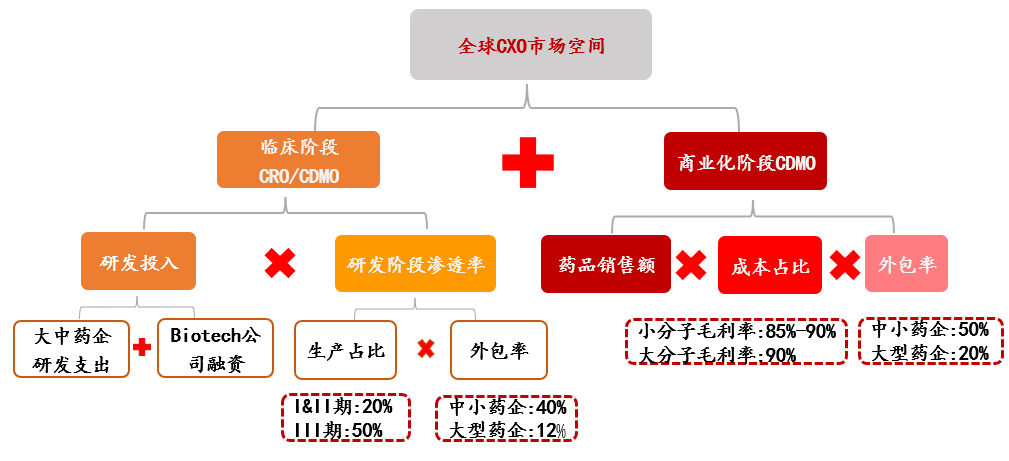

CXO主要分为两种类型,CRO是合同研究组织,为制药企业、医疗机构及科研机构等在新药研发过程中提供专业化服务。CDMO是合同研发生产组织,主要为企业提供创新性的工艺研发及规模化生产服务。CXO市场空间取决于下游客户的研发投入和外包渗透率,临床阶段的市场规模主要由研发投入和市场渗透率决定,渗透率的提升是长期趋势,具备较强的确定性。研发投入成为CXO行业发展的重要因素。

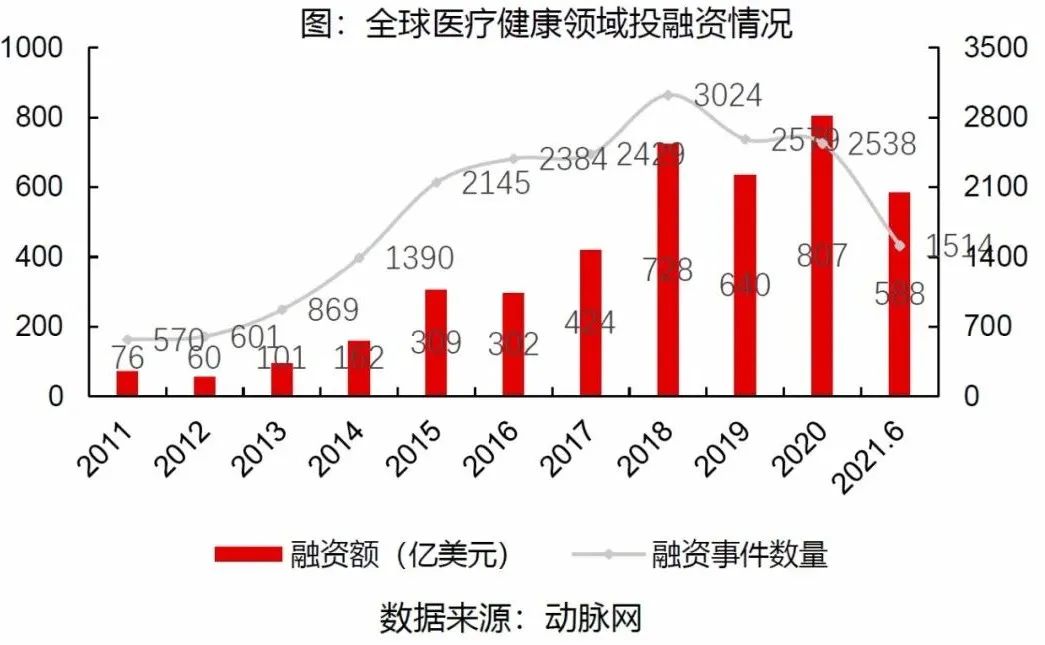

一级市场中,医药的投融资额是决定行业景气度的关键因素。2018年以来医疗健康领域受到高度关注,2018-2020年全球融资总额为过去7年总额(2011-2017年)的1.5倍。全球医疗健康领域持续受到资金青睐,尚无迹象表明投资活动趋缓。Biotech融资额以及研发投入的快速增加,成为推动CXO行业发展的重要动力。

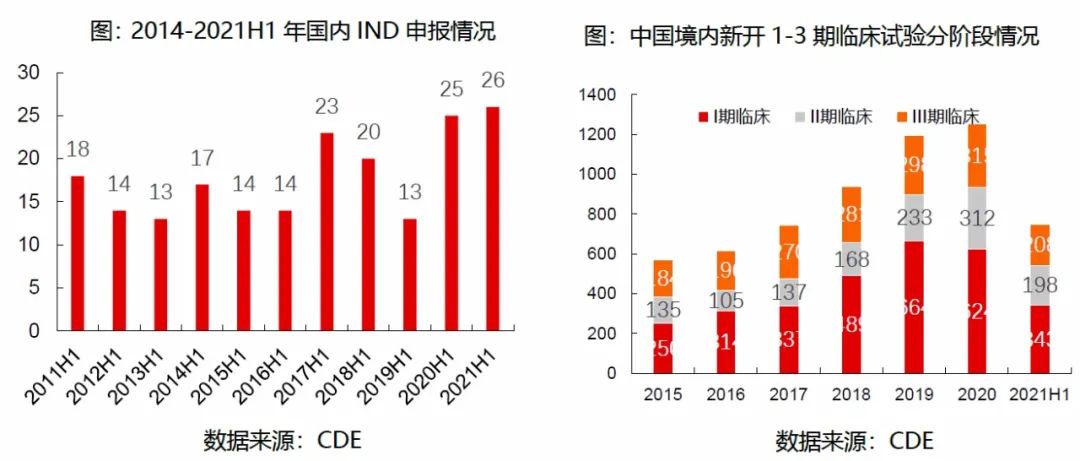

对比海外,中国是更适合CXO产业成长的地方。首先在于国内政策对医药创新的鼓励,2016年6月出台药品上市许可持有人制度(MAH),宣布采取药品上市许可与生产许可分离的管理模式。新制度下药企不再必须自行完成生产,而可以将生产环节外包给专业度高、生产资源充足的CDMO企业完成,以调节产能、确保自身专注研发。MAH制度为中国CXO企业快速发展奠定了基础。中国新药的IND申报数量和临床数量都不断创出新高。

其次中国企业相比国外具备更强的竞争力,一方面CDMO人工成本具有显著优势,国内CDMO人工费用在营业成本占比仅为2.5%-12.5%,国际CDMO龙头人工费用占比高达35.5%-50.0%。另一方面,中国拥有全球最多化工及制药相关专业人才,高学历人才加强了中国企业的竞争力。这也成为礼来、阿斯利康和辉瑞等大型国际制药企业关闭全球范围内的生产工厂,转而将生产需求外包至中国的原因。最后,在国内药品集采常态化的大背景下,一大批创新药Biotech涌现,国内IND申报数量和新开临床数量迅速提升,医药创新初见成效。考虑到Biotech成为国内新药研发的中坚力量,其产业链布局尚不完善,研发和生产外包需求将更加旺盛。展望未来,中国在产能、人效潜力和成本控制方面优于欧美的同时,生物制药领域人员素质、技术水平及专利保护能力强于印度等国。并且随着政策鼓励医药从me—too药物走向FIC药物的创新,中国创新药走向世界必然离不开医药外包产业链的发展。随着越来越多的公司布局整个药物研发外包的一体化能力,布局最新的ADC、细胞基因治疗业务,未来中国有望逐步涌现世界级的CXO龙头企业。

本文作者:嘉合基金权益研究部 柴森

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。