表现居前:汽车(5.03%)、电气设备(3.28%)、有色金属(3.16%)、银行(2.12%)、食品饮料(1.87%)

表现靠后:公用事业(-9.16%)、钢铁(-5.10%)、建筑装饰(-4.38%)、农林牧渔(-3.64%)、采掘(-3.39%)

●事件回顾 ●

1.国家领导人强调,要加快形成绿色发展方式,促进经济发展和环境保护双赢,构建经济与环境协同共进的地球家园。他指出,为推动实现碳达峰、碳中和目标,中国将陆续发布重点领域和行业碳达峰实施方案和一系列支撑保障措施,构建起碳达峰、碳中和“1+N”政策体系。中国将持续推进产业结构和能源结构调整,大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,第一期装机容量约1亿千瓦的项目已于近期有序开工。

2.国家能源委员会部署能源改革发展工作,审议“十四五”现代能源体系规划、能源碳达峰实施方案、完善能源绿色低碳转型体制机制和政策措施的意见等。领导人强调,必须以保障安全为前提构建现代能源体系,着力提高能源自主供给能力。要优化煤炭产能布局,合理建设先进煤电,继续有序淘汰落后煤电;加大国内油气勘探开发,加强煤气油储备能力建设,推进先进储能技术规模化应用。要科学有序推进实现“双碳”目标;结合近期应对电力、煤炭供需矛盾的情况,深入论证提出碳达峰分步骤的时间表、路线图。从实际出发,纠正有的地方“一刀切”限电限产或运动式“减碳”。提高清洁能源比重,更多依靠市场机制促进节能减排降碳。

3.中共中央、国务院印发《国家标准化发展纲要》提出,到2025年,实现标准供给由政府主导向政府与市场并重转变,标准运用由产业与贸易为主向经济社会全域转变。要加强关键技术领域标准研究,在人工智能、量子信息等领域,开展标准化研究。研究制定智能船舶、高铁、新能源汽车、智能网联汽车和机器人等领域关键技术标准,推动产业变革。适时制定和完善生物医学研究、分子育种、无人驾驶等领域技术安全相关标准,提升技术领域安全风险管理水平。

4.中国9月金融数据出炉,M2同比增8.3%,预期增8.1%,前值增8.2%;新增人民币贷款1.66万亿元,预期1.9万亿元,前值增1.22万亿元;社会融资规模增量为2.9万亿元,预期3.24万亿元,前值2.96万亿元。

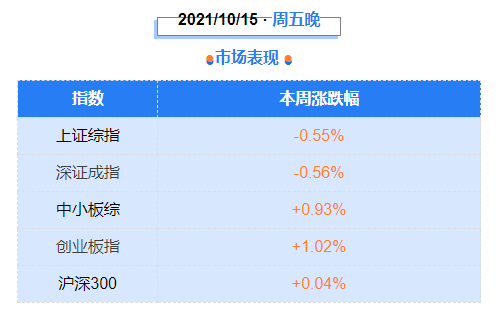

●市场观点 ●

本周市场分化明显,、新能源、消费回暖,前期周期强势股普遍回调。双控及限电下,市场担忧工业企业生产普遍受到影响,强势的上游产品价格持续影响下游需求。大消费板块在经过前期调整后估值压力消化,三季报临近下稳定增长类品种重新受到青睐。同时9月信贷低于预期,四季度社融增速有望反弹。

截至周五收盘,沪深两市动态PE约17.89倍。流动性保持相对宽松,市场驱动力侧重盈利增长,预计市场风格将较为均衡,国庆消费旺季以及双十一刺激消费预期回升,专项债发行加速下新基建有望迎来基本面持续改善,双碳约束下新能源上下游产业链调整后仍值得中期布局。

中长期维度看,随着工业企业利润改善,智能制造战略推进背景下科技研发创新投入有望持续加大,高端制造、信息技术、5G应用如车联网、人工智能等有望进一步打开空间,进入左侧布局期。长期消费服务中国产品牌逐步强势的汽车、医美化妆品、白酒家电、服装珠宝等可穿越估值压力周期,以精选阿尔法为主,时间换空间,在合理价位布局能够穿越经济波动的优秀公司。

️免责声明:数据来源于Wind。本文不构成本公司任何业务的投资建议或保证,不作为任何法律文件。报告所引用信息和数据均来源于公开资料和合法渠道,不对所引用资料和数据本身的真实性、准确性和完整性作出保证。报告中的任何观点与建议仅供阅读者参考。未经本公司事先书面许可,任何人不得将此文或其任何部分以任何形式进行派发、复制、转载或发布,或对本文内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。

2021-10-15 20: 10

2021-10-15 20: 08

2021-10-15 20: 00

2021-10-15 19: 59

2021-10-15 19: 56

2021-10-15 19: 55