市场回顾

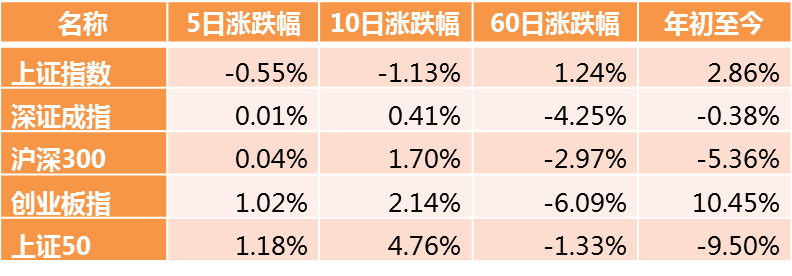

本周A股指数震荡企稳,上证指数在经历了200点左右的高位回落后,于本周缩量企稳。创业板经过连续的震荡盘整后,本周先抑后扬,开启多头反弹走势。

周一,上证指数全天维持震荡态势,尾盘翻绿并收于3600之下,创业板、科创板低迷。盘面上,水、电、燃气、环保、特高压板块带头调整,动力煤、焦煤期货齐创新高,煤炭板块走强,银行、保险、军工走好,猪肉、期货虽然走低,但相关猪周期各股午后拉升。上证指数收跌0.01%报,创业板指跌1.45%,Wind全A指数跌0.18%。港股方面,恒生指数收涨1.96%,恒生科技指数涨3.17%;大市成交1629.3亿港元。大型科技股整体强势上涨,电力、水务、燃气板块延续跌势。南向资金净买入20.87亿港元。

周二,沪深两市股指低开后一路下滑,传媒板块领跌创业板。上证指数午后一度跌超2%,之后于200日均线处反抽,风电、煤炭板块尾盘明显收窄跌幅;盘面上,钢铁、石油天然气、券商、稀土、特高压板块领衔调整;白酒、地产、医美板块逆市活跃。上证指数收跌1.25%,创业板指跌1.81%,Wind全A跌1.54%;大市成交金额连续两日低于万亿元。市场热点匮乏,资源股再成杀跌主力。港股方面,恒生指数弱势震荡收跌1.43%;恒生科技指数跌3.18%;大市成交收窄至1369.9亿港元。科技网络、医药、金融板块跌幅居前。科技股明显回落,头部房企多数收涨。南向资金逆市净买入达20.77亿港元。

周三,沪深股指缩量反弹,创业板表现尤佳。两市成交金额连续三日低于万亿。盘面上,动力电池、汽车、白酒、光伏板块率先复苏。电力、煤炭、石油天然气板块大幅调整。上证指数收涨0.42%报3561.76点,创业板指涨2.29%报3210.16点,Wind全A涨1%。港股8号球台风休市。

周四,沪深股指全天整理为主,题材炒作热点增多,但量能继续缩减,大市成交0.86万亿元,连续4日低于万亿。盘面上,医药、地产、白酒、银行调整,光伏、工业母机、储能板块飙升;教育股延续强势。沪锌期货涨停,有色ETF再创新高,多股封板。上证指数收跌0.1%,创业板指涨0.17%,Wind全A涨0.05%。港股节假日休市。

周五,沪深股指回暖,新能源板块大涨,提振创业板。大市成交额连续五日低于万亿。盘面上,煤炭板块卷土重来,动力煤期货涨停并与双焦齐创新高。半导体、锂电池、石油天然气板块走好。海运、教育板块明显调整。上证指数收涨0.4%,创业板指涨1.88%,Wind全A涨0.3%。

本周,创业板指涨1%,上证指数跌0.55%。市场仍以震荡为主,板块分化明显,商品牛市如火如荼,周期股势必持续活跃。港股方面,恒指收涨1.48%,恒生科技指数涨1.92%。教育、有色、科技网络、汽车股表现强势。能源股回落,港股煤炭股补跌。

数据来源:Wind 截至2021年10月15日

市场简评

本周A股市场缩量企稳,半导体板块前期企稳后率先反弹,周期止跌企稳,汽车板块大涨,有色反弹,石油板块受能源期货冲高回落,跟随回落。本周汽车板块表现较出色,涨幅达5.78%。有色板块涨幅次之,涨3.19%。石油石化板块虽有企稳,但本周跌幅依旧达到5.49%。

本周汽车板块涨幅居前,中庚基金认为,主要是9月份汽车产销数据环比增幅超预期,市场预期缺芯问题缓解,将迎来补库存周期,整车以及前期受整车减产压制的零部件涨幅较高,市场信心恢复较好。

本周有色板块涨幅靠前,中庚基金认为,虽然顺周期板块前期跌幅较大,但工业金属价格表现依然较为强势,相关股票呈现较好的修复涨幅。

本周石油石化板块跌幅明显,中庚基金认为,本周外围天然气价格高位波动剧烈,出现一定幅度下跌,石油石化板块受相应标的期货价格波动的情绪影响,股票价格也有所回调。

重要事件解读

宏观信息及重要经济数据一览

1、国家发改委进一步深化燃煤发电上网电价市场化改革,有序放开全部燃煤发电电量上网电价,将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制;推动工商业用户都进入市场。居民、农业用电由电网企业保障供应,保持现行销售电价水平不变。

2、据海关统计,今年前三季度,我国外贸进出口总值28.33万亿元,同比增长22.7%。其中出口15.55万亿元,同比增长22.7%;进口12.78万亿元,同比增长22.6%。外贸进出口已连续5个季度实现同比正增长。中国9月出口(以人民币计)同比增长19.9%,预期13.3%,前值15.7%;进口增10.1%,预期14.6%,前值23.1%;贸易顺差4331.9亿元,前值3763.1亿元。

3、国家能源局公布,9月份,我国经济持续稳定恢复,全社会用电量持续增长,达到6947亿千瓦时,同比增长6.8%,两年平均增长7.4%;1-9月,全社会用电量累计61651亿千瓦时,同比增长12.9%。

4、国家统计局公布数据显示,受猪肉价格持续走低等影响,中国9月CPI同比涨幅回落至0.7%;受煤炭、化工和钢材等产品价格上涨影响,9月中国PPI同比涨幅扩大至10.7%,创1996年10月有记录以来的历史新高。CPI与PPI剪刀差进一步扩大。机构分析认为,预计四季度PPI会冲高再回落,10月可能会是全年高点,但随后两个月会见顶回落。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

2021-10-16 10: 29

2021-10-16 10: 27

2021-10-15 21: 18

2021-10-15 21: 16

2021-10-15 20: 39

2021-10-15 20: 38