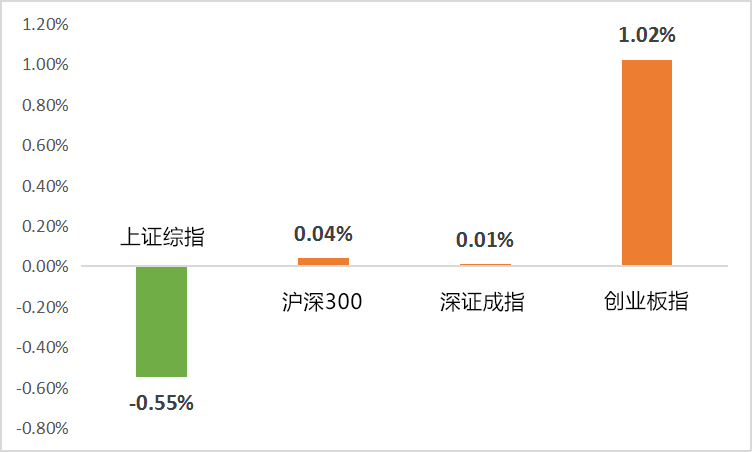

一周市场回顾

(wind,2021/10/11-2021/10/15)

重点板块分析

汽车板块(+5.03%)涨幅第一

汽车板块(+5.03%)涨幅第一新能源车在芯片供给瓶颈缓解后销量超预期

电气设备板块(+3.28%)涨幅第二

电气设备板块(+3.28%)涨幅第二新能源材料价格上涨超预期

有色金属板块(+3.16%)涨幅第三

有色金属板块(+3.16%)涨幅第三大宗商品价格持续上涨

(Wind,统计区间:2021/10/11-2021/10/15;行业分类根据申万行业一级分类)

中欧财富投顾观点

整体而言,市场正逐渐走出国庆节前后的调整状态,此前超跌的周期和公用事业等板块逐渐企稳,但市场风险偏好仍较低,市场对于估值防御性较高的消费行业更加青睐。成交量下滑后,市场热点表现较为分散,上周出现反弹的多为今年以来调整较充分的行业。

经历了两个季度的调整后,经济下行的预期已被市场较充分地反映,市场整体性风险已逐渐减弱,且部分行业逐渐展露出更好的配置性价比。

若四季度地方债发行提速带动基建投资加码、限电问题获得一定缓解、且房地产和双碳政策对经济的影响不再环比增强,四季度的A股市场可能仍存在新驱动因素带来的投资机会。

对于债券市场,在央行三季度金融数据发布会上,央行表示四季度流动性供求将继续保持基本平衡,将灵活运用中期借贷便利、公开市场操作等多种货币政策工具保持流动性合理充裕,并未提及降准,我们认为,市场对此可以不用太过悲观。参照历次降准,多为国务院常务会议提出,央行随即贯彻落实,通过金融数据发布会判断后续是否有降准的权威性并不足。

01 下行压力边际缓解

由于短期流动性下行压力边际缓解,建议关注因量化基金和融资盘集中抛售而出现超跌的板块如电力等行业的企稳。

02 央企建筑龙头

建议中长期关注基建相关标的,尤其是经历三季度的上涨后估值仍偏低的央企建筑龙头。

03 消费板块配置机会

在经历半年的调整后,消费行业整体估值已回落至过去五年均值。虽然基本面受经济下行影响较多,但中长期仍具配置价值,且为公募基金重点关注行业。若考虑到消费板块相较科技等其他赛道的相对估值优势,建议关注其中的食品饮料和家用电器等行业在四季度的估值轮动机会。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

2021-10-18 22: 02

2021-10-18 21: 17

2021-10-18 21: 16

2021-10-18 20: 53

2021-10-18 20: 34

2021-10-18 20: 32