上周市场回顾

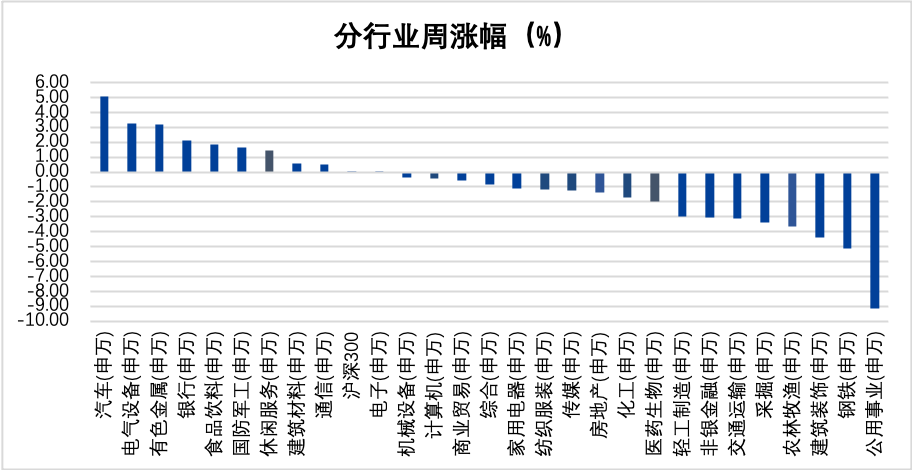

进入10月第二个交易周,市场整体较上周持平。两市成交金额周均下跌至9,454.02亿元,北向资金净流入26.93亿元,两融余额18,510.97亿元。截至上周五收盘,上证综指周跌0.55%,收于3,572.37点,深证成指周涨0.01%,收于14,415.99点,沪深300周涨0.04%,收于4,932.11点,创业板指周涨1.02%,收于3,276.32点。各行业来看,汽车、电气设备、有色金属涨幅居前,分别为5.03%、3.28%、3.16%,公用事业、钢铁、建筑装饰跌幅居前,分别为-9.16%、-5.10%、-4.38%。

数据来源:Wind,截至2021年10月15日

市场热点

9月金融数据:融资需求走弱延续

9月社融规模增量为2.9万亿元,同比少增5693亿元,社融存量同比增速为10%,环比减少0.3%,略低于预期,创历史新低。金融机构新增人民币贷款1.66万亿元,同比少增2400亿元,新增人民币存款2.33万亿元,同比多增7500亿元。M2同比增长8.3%,增速比上月末高0.1%;M1同比增长3.7%,增速比上月末低0.5%,M2与M1增速之差继续扩大。

表内信贷同比下滑,结构趋向短期化,经济需求较弱。票据融资环比压缩,但仍成为同比多增的主力;企业、居民中长贷下滑严重,短贷有趋稳迹象;M2-M1剪刀差持续走阔,经济活化度下降。社融增速略低于预期,政府债、表外融资和人民币贷款成主要拖累项。政府债受跨周期调节影响发行缓慢;实体经济需求弱叠加严监管,表外融资大幅走低;人民币贷款融资同比下行,企业债融资延续多增。展望四季度,因信用风险发酵以及政策搭配微调,社融增速大概率将企稳回升。

政策推进县域医共体建设,百GW风光基地陆续启动

上周医药生物板块下跌1.98%,跑输大盘2.02%。10月15日,国务院深化医药卫生体制改革领导小组印发《关于深入推广福建省三明市经验深化医药卫生体制改革的实施意见》。《实施意见》指出“推进紧密型县域医共体建设试点,逐步实现县域医共体内行政、人事、财务、业务、用药目录、信息系统等统筹管理”。文件紧密围绕医疗联合体建设,从药耗集采、医疗服务价格调整、医务人员薪酬制度改革、医保支付方式改革等领域提出实施意见。相关改革过程中,医疗信息化、医院服务外包、创新药械以及服务相关公司有望从中获益。紧密型县域医共体强调人财物的统筹管理,其中信息系统统筹管理涉及到医院内部的管理信息系统和诊疗系统,还涉及区域内的信息交互系统和监管系统。医疗机构的IT开支将从原本的运维投入转变为系统升级和新购软件,IT开支将明显增加。

上周机械设备下跌0.34%,跑输大盘0.38%。10月12日,在《生物多样性公约》领导人峰会上,习近平主席宣布第一期装机容量约1亿千瓦的大型风电光伏基地项目已于近期有序开工。风光大基地从蓄势待发到正式起航。“十四五”规划和2035年远景纲要中提出,未来我国将持续开发包括水电、风电、光伏等电源在内的多个清洁能源基地,形成九大集风光(水火)储于一体的大型清洁能源基地以及五大海上风电基地,风光大基地将是我国未来重要的清洁能源基地。风光大基地的建设将持续利好光伏设备及风电设备。

投资策略与行业配置

上周大盘较前一周持平,科技股有所回调,消费股、金融地产股有小幅下跌,周期股跌幅明显。A股市场在9月份基本保持震荡走势,行业分化依然较为突出,资源品价格出现高位震荡,9月末全国出现的“拉闸限电”更加剧市场对经济的担心和对上游价格波动的影响。从行业表现看,公用事业板块涨幅第一,主要源于电力供应紧张后,市场对电价上涨的预期增强;涨幅第二位的是食品饮料板块,主要因为以白酒为代表的食品饮料8月跌幅较大,9月开始出现反弹;涨幅第三的为农林牧渔板块,主要源于对猪价反弹的预期增强。跌幅前三的为有色金属、国防军工和汽车板块。

进入10月份,从目前我们跟踪的宏观经济指标看,宏观经济在季度依然处于降速周期,但是与经济降速同行的是我国经济转型改革依然较为坚定,比如碳中和背景下的限电措施和坚持“房住不炒”的方向不动摇。在这样的背景下,四季度依然会面临较多的不确定性。在不确定性中,我们更应该看到几个长期的确定机会:第一,在限电背景下,碳中和的决心将主导长期新能源发展的趋势不变;第二、中国经济虽然减速,但高端制造带来的制造业效率的提高在延续;第三,中国居民收入水平仍然在持续提高,消费升级的趋势还在延续。因此我们四季度依然会在高端制造、新能源、医药、消费中寻找机会,并同时根据行业变化调整仓位配置。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-10-18 22: 37

2021-10-18 22: 35

2021-10-18 22: 11

2021-10-18 22: 10

2021-10-18 22: 09

2021-10-18 22: 07