上周指数上涨,日均成交量环比下降。上证综指下降0.55%,深圳成指上涨0.01%,创业板指上涨1.02%。上周两市总成交量4.69万亿元,日均成交量环比下降10.74%。

上周板块涨跌互现,其中上涨居前的板块为汽车、电新和军工,分别上涨7.92%、3.77%和2.42%;下跌居前的板块为公用事业、环保和建筑,分别下跌8.48%、8.29%和4.83%。

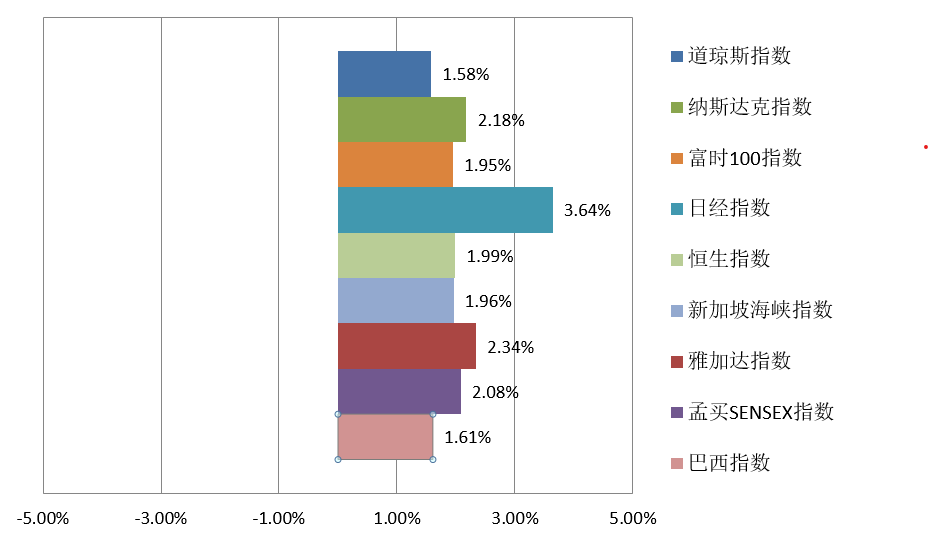

境外市场2021年10月11日~10月17日一周回顾

近期A股在继续震荡,我们认为当前压制投资者情绪的主要有以下几个因素:

一是相当一部分投资者担心经济进一步减速。本周一国家统计局公布了9月份和三季度经济数据,整体来看,9月份和三季度经济增速以及工业、投资、消费、房地产相关数据如期回落,只有出口的数据再一次大大好于市场预期。经济数据回落主要受到几方面原因影响,首先是自九月以来全国大面积停电限产直接加剧了GDP数据的进一步减速。第二,各地疫情的反复影响了旅游、餐饮、影视和航空交通等服务业的复苏,餐饮、旅游、航空、交运等行业都受到了冲击。第三,今年夏季的汛情也对消费以及服务行业造成了不利影响。从目前可以预见的因素看,四季度和明年一季度中国经济还有进一步减速的压力。随着冬季来临,华北地区又要开始大面积冬季环保限产,很可能持续到明年2月份的冬奥会和3月份的两会;加上去年11、12两个月的出口数据非常好,今年一季度GDP增速非常高,基数效应对今年四季度和明年一季度的经济增速的压力可能比较大。从目前各方面的预测看,虽然今年全年的GDP增速大概率在8%以上,但今年四季度和明年一季度的经济增速很可能都低于5%。

其次,本来大家期待,在经济低迷的背景下货币政策和财政政策会适度宽松来减缓经济减速的压力,但目前投资者还没有看到比较明确的积极信号,另一方面,大家还对四季度美国停止货币扩张对全球金融市场的冲击保持担忧,因此还需要等待观望。

第三,9月份中国PPI达到了10.7%,美国PPI和CPI同比分别上涨8.6%和5.4%,两国的物价数据都到达历史高位。显然,当前在中国经济向下、通胀向上的格局下,确实有投资者担心的类滞胀的风险。从目前情况看,虽然有关部门在加大煤炭增产的力度,但四季度和明年一季度环保限产以及冬季取暖的需求很可能使得煤炭、钢铁、化工和有色金属等相关产业的价格居高难下。本来上一轮国际油价和金属价格上涨是从去年10月底、11月份开始加速的,由此产生的基数效应或者说翘尾巴因素到今年10月底基本上可以消除,但近两个月来国际油价和金属价格又开始了新一轮上涨,导致欧美能源价格连续暴涨。与此同时,多国气象机构还预测会有拉尼娜导致寒冬,进一步加剧能源危机。回顾一下,中国的CPI之所以没有跟随PPI上涨,一个重要原因是猪价持续下跌,农产品价格也在低位。但明年猪价回升应该是大概率事件,且很有可能带动农产品价格和农业生产资料价格跟随上涨。综合国内外的情况看,明年类滞胀的风险是有可能进一步加大的。

因此,投资者当前的情绪低迷使得A股短期内可能还是以持续震荡为主要格局。停电限产引发的价格混乱和近期各类措施的后果与效果也需要时间沉淀和清理。虽然四季度和明年美国停止货币扩张有可能给美股以及国际金融市场带来一些短期冲击,但是,一方面美股自身的动态估值并不过分;另一方面今年以来A股一直在持续震荡,一众板块经过大幅度上涨之后都有较为剧烈的调整,当前各大宽基指数估值都不算过分,估值已经基本抵达历史底部,风险大部分已经释放,未来继续下跌的空间不大。虽然四季度和明年一季度中国经济还有进一步减速的压力,当前市场对明年上市公司的业绩预期可能有向下修正的风险。但是,我们从2015年底以来就一直强调,宏观经济收缩和上市公司盈利增长不冲突,其逻辑是宏观经济收缩使部分产能淘汰,存活企业的市场地位和盈利能力反而得到了加强。因此,投资者对四季度和明年一季度宏观经济减速对上市公司盈利的影响也不用过分担忧。

虽然目前国内货币政策还没有出现比较明确的积极信号,但未来一段时间财政政策加码、货币信用适度宽裕的大方向是确定性较强的。事实上,近期对房地产开发商融资和购房贷款已有放松迹象,一定程度上反映了政策在根据经济预期适当微调。我们认为,四季度和明年一季度资本市场的流动性环境总体上很可能比当前市场预期要好。从结构上看,选股的难度加大,但战略上,我们依然长期看好以半导体产业链为代表的科技股、新能源以及汽车电动化智能化此三大产业链;同时,军工产业链的景气非常确定且持久,基本上不受宏观经济波动的影响,也值得长期重点关注;鉴于当前的产能与库存情况、近期的冬季环保限产以及中长期双碳大逻辑,煤炭、钢铁、化工和有色金属等传统概念的周期品价格下行风险不大,其中长期波动中枢有可能逐步抬高,相关行业的盈利能力很可能越来越稳定,今年相关股价上涨主要是业绩驱动的,估值并没有明显提升,未来其估值提升还有可能带动相关股价进一步上涨,建议投资者逢低重点关注。

虽然银行和地产股弹性不大,但今年房地产调控政策可谓史上最严,开发商的系统性风险大部分已经释放,银行股和龙头地产公司的估值与机构的配置都在历史的底部,继续下跌的风险不大。另外,共同富裕并没有改变龙头白酒公司的基本面逻辑,经过调整其动态估值也不过分,四季度应该是经销商备货的季节,短期可逢低关注。医药医疗的政策风险也大部分释放,建议投资者重点关注CXO和医疗服务板块。另外建议投资者逢低重点关注网络安全、种子安全相关板块以及鸿蒙概念相关公司。

2021-10-21 19: 42

2021-10-21 19: 32

2021-10-21 19: 30

2021-10-21 19: 28

2021-10-21 19: 21

2021-10-21 19: 15