如果要搞个投票盘点一下 “基金投资中最后悔的事”,“后悔卖早了”这个选项肯定能挤进榜单。

“过早下车”的确是基金投资中很常见的误区。背后的原因也很简单,股市长期处于波动之中,短期涨跌难以判断,而趋利避害是人性使然,如果在忍受较长时期浮亏后终于回本,不少基民都会选择立刻卖出、落袋为安。但这么做,后续也很有可能被市场“教做人”。

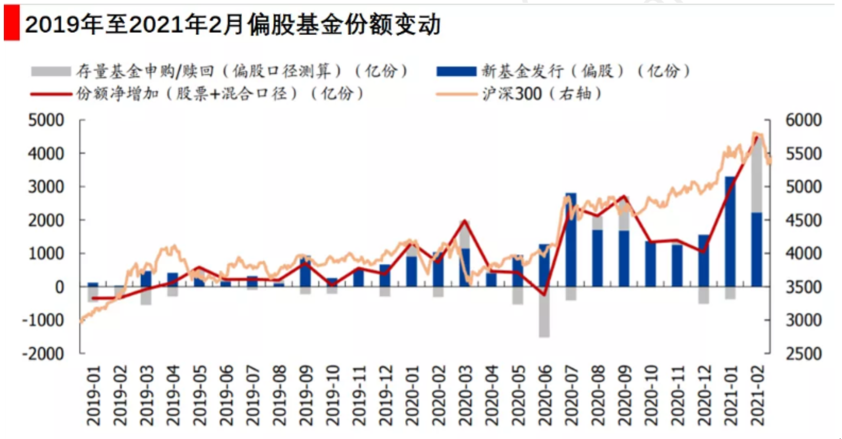

历史数据显示,在市场下跌调整阶段,大家已经知道了盲目割肉不可取,因此偏股基金的赎回规模其实比较有限。

但是,投资者往往在企稳反弹的加速上涨期间,更加倾向于赎回。换言之,有不少投资者都曾经错误地在大涨前离场。

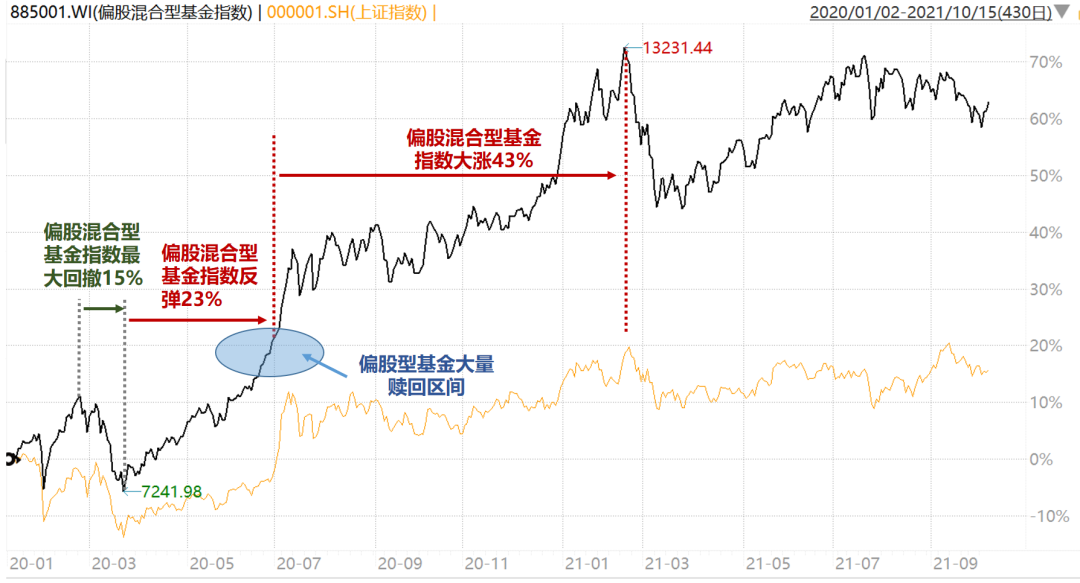

举个例子,2020年一季度新冠疫情的爆发引发全球资本市场震荡,2月3日A股千股跌停,3月美股多次发生熔断,其间偏股混合型基金指数从高点最大回撤达到15.2%,但3月偏股基金份额依然表现为净申购。也就是说,投资者在面对大跌时,可以做到理智地选择逢跌补仓而不是贸然止损离场。随后市场回暖,2020年4-6月,上证指数上涨8.5%,偏股混合型基金指数反弹23.3%,不少投资者选择回本卖出,存量偏股型基金在6月发生较大规模的赎回。但后来的情况大家都知道了,A股开启了一轮较好的慢牛行情,从2020年7月到春节前,偏股混合型基金指数大涨43%。如果有投资者在6月早早下车,又没有对行情保持实时关注或者不愿“追高”再度进场,那么很显然,你就与后续的大涨擦肩而过了。(来源:Wind,2020-1-2至2021-10-15)

拿不住?可能是资产配置除了问题

支付宝今年发布的《一季度基民报告》显示,基民盈利比例与持有时长相关性极高。持有基金短于3个月的用户中,超七成是亏损的;而持有基金时长超过一年的用户中,近九成是赚钱的。(数据来源:支付宝《一季度基民报告》)但对部分基民朋友来说,都说基金投资需要长期持有,但是在真正面对市场短期波动时,情绪仍然非常容易受到影响。买完基金恨不得一天看8遍估值,一变绿就心如死灰,涨了3个点就想着赶紧跑路;又或者并没有用规划好的长钱来买基金,遇到急用不得不赎回。

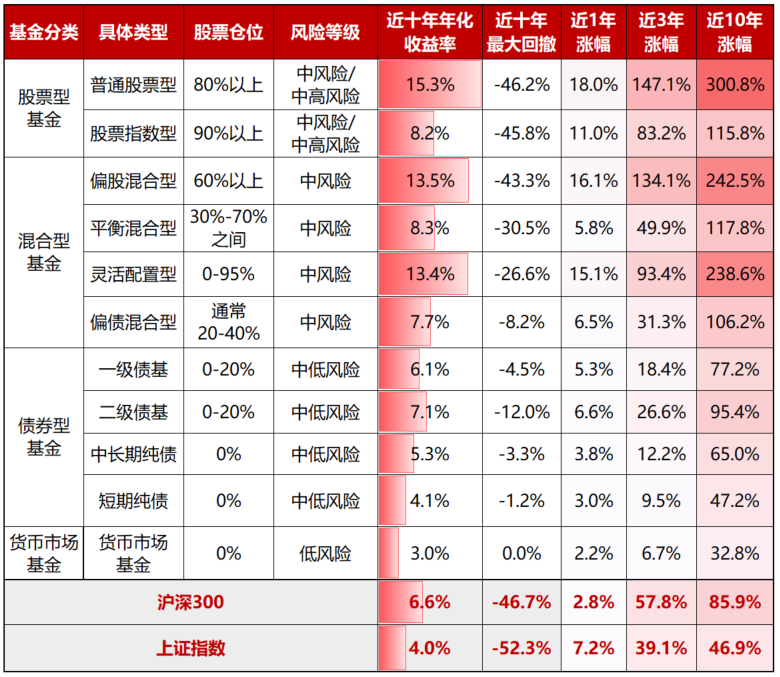

所以总是因为拿不住,只能和长期的投资机遇擦肩而过。如果你在基金投资中也有类似的体验,那么请你注意了,你的资产配置可能出了问题!所谓的“拿不住”,本质上还是你目前面对的净值波动程度和你真实的风险承受能力并不匹配。换言之,就是你当前持有的权益类基金(比如股票型基金、偏股混合型基金等)可能太多了。我们都知道天下没有免费的午餐,在投资理财的世界也一样。高收益的产品往往对应着高风险。以万得基金指数的历史表现为例:货币基金一般波动和回撤较小,但收益率的确也不高,近十年年化收益率3%,只适合存放需要灵活变现的钱,作为短期现金管理的工具。

普通股票型基金和偏股混合型基金长期来看表现良好,近十年涨幅分别为300.8%和242.5%,年化收益率分别达到15.3%、13.5%,的确是对抗通胀、追求资产保值增值的较好途径,却需要承受收益率较大幅度回撤的风险。偏债混合型基金、二级债基等“固收+”产品算是相对来说较为折中的选择。长期来看,无论是长期业绩还是对回撤的控制,都明显优于沪深300、上证指数等主流股票指数。

(数据来源:Wind,Wind分类,截止2021-10-15。风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。收益率和最大回撤指对应的万得基金指数表现,具体包括普通股票型基金指数、股票指数型基金指数、偏股混合型基金指数、平衡混合型基金指数、灵活配置型基金指数、偏债混合型基金指数、混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指数、货币市场基金指数。指数历史业绩不预示未来表现,也不代表具体基金产品表现。)

到底怎么配才科学?

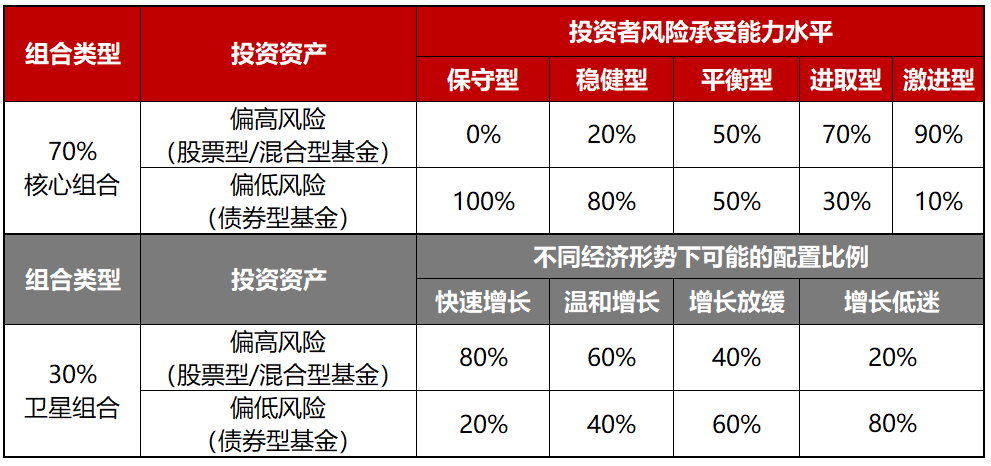

知道了“拿不住”的原因,那么我们应该如何进行基金资产配置呢?盈亏同源,投资的本质其实是在收益和风险之间找平衡。一个大的原则是,预期的投资期限越长、目标收益率越高、投资者越年轻,相对来说对净值波动的忍耐程度就会更大,投资风格就可以相对进取一些,可以适当提升权益类基金的占比。但落实到实操上,还是要根据你真实的风险承受能力来决定各类基金的配比。我们在投资基金前,基金公司或者代销机构会给我们做一个风险测评问卷,一定要重视测评的过程和结果,并且以此为基础,找到适合该风险承受能力的、性价比较高的投资组合。- 一般作为核心的是风险适中,力求稳中取胜的品种,比如长期业绩保持在同类前1/2、回撤控制较好的主动管理基金或者沪深300等长期有望向上的宽基指数基金。

- 卫星产品则帮助我们博取更高收益的目标,当然,同时会带来更高的风险水平。常见的卫星投资方向是各行业的主题基金,尤其是市场热点题材方面的。

核心和卫星产品的占比需要根据自身情况决定,例如70%核心组合+30%卫星组合就是一个可以考虑的配置方式。而核心组合和卫星组合本身,也可以基于个人风险承受能力,分散配置于不同风险水平的基金。(来源:参考《这样做,迈出投资第一步》,中信出版集团,以上仅为示意表,不构成具体投资建议)

如果没有那么多精力持有多只基金并且调整资产配置,在风险偏好匹配的情况下,挖掘基给大家推荐两个更简单的办法——一个是购买基金投顾组合,这是由专业投研人员为我们搭配好的基金组合,相对来说更加省心;二是选择FOF基金也就是“基金中基金”,这类产品以基金为投资标的,通过专业机构对基金进行筛选,帮助投资者优化基金投资效果。今天的内容你学会了吗?如果你也遇到过类似的问题,赶快对自己的基金资产配置进行一次“体检”吧~风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。