简介:个人养老金投资旨在长期坚持。从小额、定期的投资入手,无需给生活增加太多负担,在时间催化下,有机会享受长期复利带来的收益。养老还需尽早规划!

2020年,第一批90后正式迈入30岁。他们工作几年已小有积蓄:能吃遍城市中的大街小巷,买遍SKP、国金各大商场,肩扛一书包单反镜头拍遍国内外风景…收入稳中求进,尚处享受生活的年纪,规划养老早不早?

凡事宜早不宜迟,规划养老亦是如此。无论是从心态上坦然接受正在变老的事实,还是意识到伴随而来的长寿风险和通胀风险会在客观上造成退休后钱不够花的情况,是时候问问自己:我期待的退休生活是什么样?现在的我能为未来持续稳定的现金流做点什么?

年轻胜在有足够的时间做准备,个人也具备未来几十年持续赚钱的能力。正如专业登山队员攀爬珠穆朗玛峰的时候,会优先选择坡度小且风景秀丽的南坡而非陡峭的北坡,坡度较缓走路即可抵达,需要的只是时间。养老也是如此:越早开始规划,所需投入金额就越少;25岁和45岁开始投资期望达到同样的目标,后者的初始投资金额需要增加一倍以上。

年轻时风险承受能力较强,可以通过“进击型”策略实现高收益。以养老目标日期基金(TDF)为例,它假定投资者随着年龄增长,风险承受能力逐渐下降;随着目标日期的临近,逐步降低权益类资产(股票基金、混合型基金等)的配置比例,增加非权益类资产的配置比例,实现资产配置比例与生命周期的不同阶段相匹配。在早期买入,权益类资产还维持在相对较高的水平,坚持定投的时间越长,获取正收益的概率越高。年轻时多闯荡试炼,灵活运用风险组合,将养老储蓄的保守观念转变为养老增值的积极心态,转守为攻。

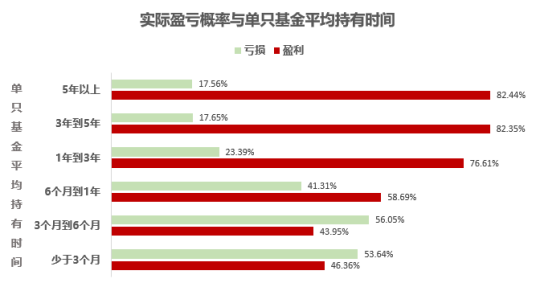

越早开始规划,还可以在一定程度上抵抗市场波动风险。面对外部市场的剧烈波动,长期投资的基金得益于前期收益的持续积累,波动带来的影响有限。养老目标基金本身也是分散投资于各只基金的FOF型产品,相较于一般基金,它对风险有二次平滑作用,基金净值波动率更低。

数据来源:中国基金业协会公众号

个人养老金投资旨在长期坚持。从小额、定期的投资入手,无需给生活增加太多负担,在时间催化下,有机会享受长期复利带来的收益。养老还需尽早规划!

风险提示:观点供参考,不构成投资建议,市场有风险,投资需谨慎。

2021-10-22 17: 07

2021-10-22 17: 01

2021-10-22 17: 00

2021-10-22 16: 00

2021-10-22 10: 46

2021-10-22 09: 19