上周市场回顾

(2021.10.18-2021.10.22)

市场回顾

上周上证指数收于3582.60点,上涨0.29%;深证综指收于2412.67点,上涨0.51%;沪深300指数收于4959.73点,上涨0.56%;两市股票累计成交5.00万亿元,日均成交量较上周上涨1.17%。

行业表现回顾

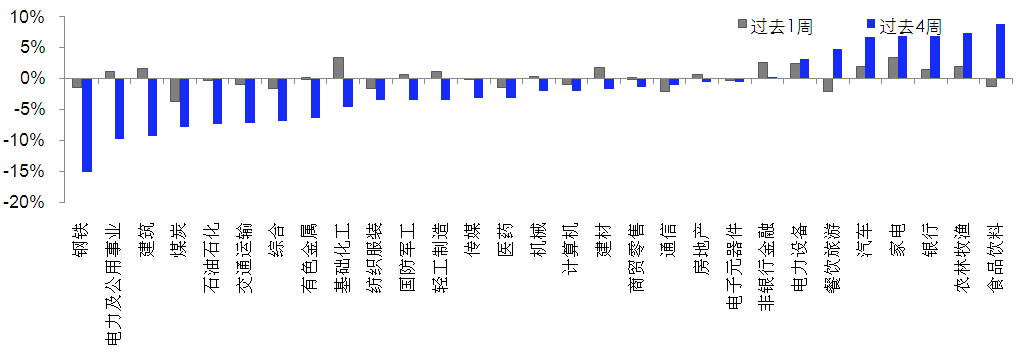

上周表现最好的板块依次是基础化工、家电、非银行金融,表现最差的依次是煤炭、通信、餐饮旅游;过去4周涨幅最大的依次是食品饮料、农林牧渔、银行,表现最差的依次是钢铁、电力及公用事业、建筑。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/10/22

未来A股市场展望

上周A股市场在偏弱的经济数据和相对积极的政策预期下,整体呈现窄幅震荡。我们对市场乐观也是基于政策跨周期调节的加码,目前政策着力跨年经济的稳定,随着逐渐靠近年底,可能仍有增量政策出台。上周,行业方面,新能源产业链相关板块,如部分化工企业领涨市场;家电和非银行金融等前期调整较多的低估值蓝筹也涨幅居前;受监管政策直接影响的煤炭板块上周跌幅最大。不过综合各类政策预期来看,保供政策完全达效还需要时间,所以行业供给偏紧的格局年内可能较难扭转,资金对煤炭板块还保持热情,投资者可以继续关注煤炭ETF的投资机会,同时注意近期政策密集环境下,波动性可能较高的风险。周末一个重磅新闻是房地产税试点,由于此次房地产税开征以试点为主,征税力度一开始可能不会太大,循序渐进。相比于此前,此次改革的重要变化就是个人住宅要纳入征收范围,因此改革的核心是住宅。对市场影响而言,房地产税对地产股短期肯定在博弈,要消化,可能对大金融板块市场情绪有着利空出尽的影响,虽说对房地产板块影响程度仍待观察,但大金融里的银行板块投资机会接下来可能值得关注。板块上,关注成长、周期、金融板块。成长板块关注新能源、光伏、电气设备。周期板块等待政策压制下的情绪企稳,最后取决于基本面的供需情况,关注动力煤、油气装备、钢铁。

未来债券市场展望

周一,受周五金融统计数据发布会中央行释放偏鹰信号刺激下,债券市场对降准预期落空,叠加对宽信用担忧,收益率大幅上行,10年国债突破3.0%;周二,国务院研究员发表偏鸽表态,市场情绪有所修复,利率修复下行;周三,央行公开市场意外加大净投放至900亿,呵护资金面,资金利率下行,债券收益率跟随修复;周四,央行继续净投放900亿,叠加煤价大幅下跌缓解通胀担忧,收益率继续小幅下行;周五,市场在连续修复后,有所回调上行,短端受资金宽松影响下行,曲线走陡。全周来看,债券收益率整体上行,其中1年期国债上行1BP至2.35%,1年期国开债上行1BP至2.47%;10年期国债上行3BP至3.0%,10年期国开债上行6BP至3.33%;信用债收益率多数小幅下行,其中3年期AAA、AA+、AA分别上行2BP、0BP、0BP至3.28%、3.47%及3.99%,信用利差多数收窄,等级利差小幅收窄。权益市场方面,上证综指上涨0.29%,中证转债指数上涨0.67%,全市场平均转股溢价率继续回升;行业方面,基础化工、家电、非银、电力设备及汽车涨幅居前,纺织服装、综合、餐饮旅游、通信及煤炭跌幅最大。

上周公布的9月经济数据来看,当前地产投资下行趋势延续且有加大之势,拖累四季度经济仍将延续下行;但考虑到去年四季度GDP的高基数,GDP两年平均增速或较三季度小幅回升。四季度,若经济下行压力进一步加大或地产风险外溢效应进一步扩大,货币政策仍有宽松的概率。上周三开始,央行公开市场持续进行大额净投放,显示呵护流动性的态度依然存在,也明显弱化了货币收紧的担忧。总体看来,宏观经济对债券市场依然有利,利率在调整过后配置价值有所显现,但对宽松预期的分歧及宽信用的担忧使得利率下行动力不足;在政策利率的中枢作用下,资金价格仍有望保持稳定,因此利率的上行空间也相对可控。

未来黄金市场展望

截止至上周五(10月22日),伦敦现货黄金报收1792.28美元/盎司,上周累计上涨25.83美元/盎司,涨幅1.46%,最高上冲至1813.94美元/盎司,最低下探至1759.10美元/盎司。回顾上周以来海外主要市场动态:美国10月Markit服务业PMI初值高于预期,美国10月Markit制造业PMI初值低于预期。

上周现货黄金震荡偏强运行,主要因市场对于通胀的担忧升温推动了黄金价格,另外最近美国的经济数据喜忧参半,也让投资者怀疑提前加息的可能性。且目前避险买盘仍支撑着贵金属市场。上周初美元指数小幅冲后回落走软,盘中跌势接近一个月低点93.49附近,美联储周内褐皮书暗示市场不确定性仍高对汇价构成了一定的打压,不过美联储尽快加息的预期或限制其跌幅,后续看震荡略偏弱。下周市场消息面相对较为清淡,重点关注美国GDP数据和PCE物价指数。

全球低利率高债务环境下,黄金长期配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储9月议息会议结果显示,预计不会在2022年结束减码QE之前就加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:美联储褐皮书公布,通胀担忧升温。鲍威尔强调通胀风险,首提加息可能性。地产公司雷声不断,高层发声、恒大偿付助情绪回暖。OPEC+未能按计划增产,推动油价继续攀升。美国和欧洲五国就数字税争端达成和解,放弃对五国报复性关税。美国疫情回落,欧洲疫情反弹。

上周海外各资产表现:股市方面,美股上涨,港股大涨。美股标普、纳斯达克、道琼斯分别上涨1.6%、1.4%和1.1%。美股一系列超预期的财报带动股指上扬,标普指数周四创下记录新高,但周五在Snapchat、英特尔令人失望的业绩以及鲍威尔略带鹰派的言论下,纳指回落。港股恒生指数、国企指数、科技指数分别上涨3.0%、4.4%和6.9%。南下资金本周净流入41亿元。债市方面,美债10Y利率大涨。受通胀预期抬升影响,美债10Y收益率大涨6bp至1.63%。美国十年期国债利率周中一度突破1.7%,表示未来五年通胀预期的5年期通胀保值债券(TIPS)收益率与5年期国债收益率之差创下2005年以来最高。然而周五美联储主席鲍威尔提及“若看到通胀严重风险时将会加息”,导致投资者“卖短买长”,美债收益率急剧趋平。汇市方面,美元下跌,人民币继续走强。美元指数下跌0.4%至93.6美元,连续第二周下跌,风险偏好回暖和技术性调整是主要潜在原因。然而随着美联储加息预期的升温,下跌幅度已收窄。人民币继续走强,美元对人民币冲破6.4大关,美元兑离岸人民币报6.38附近。大宗方面,金价上涨,油价续涨。COMEX黄金上涨1.4%至1793.1美元,尽管美元下跌对金价有所拖累,但通胀预期的担忧支撑美元走高。WTI原油上涨1.6%至83.98美元,创下2015年以来最长单周上涨纪录。OPEC及其盟国再次未能达到其产量目标,天然气和煤炭高企的价格正在引发对石油产品的替代需求,供需紧张预期加剧。

本周海外关注事项:

- 美国和欧元区将公布GDP,欧洲和日本央行将公布利率决定。东盟商务与投资峰会将在文莱举行,美国总统拜登和中国国务院总理李克强将发表讲话。下周美国科技巨头陆续公布财报,港股方面,万科、比亚迪、汇丰控股等公司也将发布业绩。

一周要闻回顾

● 我国将在部分地区开展房地产税改革试点

为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。

● 专项债发行提速,基建投资回暖可期

财政部近日明确要求,2021年新增专项债券额度尽量在11月底前发行完毕。近期,多省市重大基建项目密集开工。业内人士预计,随着四季度稳投资力度加大,基建投资增速回暖可期,可有效对冲经济下滑压力。

风险提示

2021-10-25 20: 58

2021-10-25 20: 52

2021-10-25 20: 51

2021-10-25 20: 46

2021-10-25 20: 45

2021-10-25 20: 42