本期执笔:

金鹰基金权益研究部 金达莱

金鹰基金权益研究部副总经理、基金经理 倪超

金鹰基金固定收益研究部 吕雅楠

权益观点

随着10月三季报窗口的逐步逝去,市场机会主线相对匮乏,美联储11月议息会议窗口渐近,流动性存在阶段扰动,市场总体表现相对平淡,但有惊无险。11月8日-11日十九届六中全会,虽然可能直接涉及经济方面的内容较少,但可以通过观察历史经验总结来验证政策基调导向。

行业配置上,维持适度均衡,逐步布局估值切换行情。重点关注新能源、半导体、军工等科技成长的配置型机会,持股重视性价比;可逐步布局年底的估值切换行情,2022年医药等大众消费行业的盈利增速优势或将逐渐凸显,食品涨价、猪周期均有潜在中期边际变化。

固收观点

本周政府债发行及缴款压力很大,但受益于央行公开市场操作影响,资金面平衡偏松;下周跨月后第一周,公开市场回笼压力大,但政府债缴款、缴税压力均很小,预计资金面整体平衡。

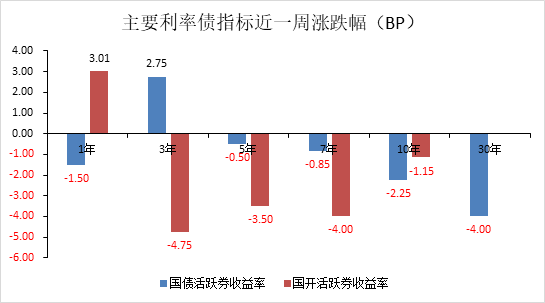

利率方面,本周国债收益率多数向下调整,目前经济增长仍旧偏弱,央行收紧可能性较小,债市上行空间有限;但近期市场对通胀、宽信用的担忧加强,后续仍需警惕超预期事件带来的震荡。

转债方面,近期转债市场波动较大,建议控制转债配置仓位,锁定收益。

信用方面,本周各期限各信用级别品种收益率多数下行,目前看四季度信用风险仍存,建议在信用下沉方面保持谨慎。

1)中国疾控中心:免疫规划首席专家王华庆10月30日在国务院联防联控机制新闻发布会上表示,通过增加疫苗接种针次,也就是大家说的“加强针”,可以使已经逐步减少的中和抗体快速增长或反弹,从而产生更好的保护作用。研究发现新冠灭活疫苗加强免疫后1个月检测到的中和抗体水平是第二剂次后1个月抗体水平5倍左右,有的会更高一些。(央视新闻)

2)根据G20公报草案,G20领导人表示,将继续致力于将全球变暖幅度控制在“远低于”2摄氏度的水平,并将努力控制在1.5摄氏度以内。G20领导人认可“在本世纪中叶实现全球温室气体净零排放或碳中和具有关键意义”,强调兑现到2025年每年为发展中国家筹集1000亿美元的承诺的“重要性”。G20集团领导人承诺采取具体措施,制止不受管制的捕鱼、非法伐木、非法采矿和非法野生动物贸易,承诺“尽最大努力”在“21世纪30年代”停止建设新的煤炭发电。(人民资讯)

3)国家主席习近平10月29日同英国首相约翰逊通电话。习近平指出,当前新冠肺炎疫情起伏反复,世界经济艰难复苏,中英关系机遇和挑战并存。中英同为联合国安理会常任理事国和世界主要经济体,应该保持良好沟通,加强合作,为世界早日战胜疫情、完善全球治理、实现发展繁荣作出贡献。明年是中英建立大使级外交关系50周年,双方要把握机遇,应对挑战,共同努力,推动中英关系在正确轨道上行稳致远。(中国证券报)

市场回溯

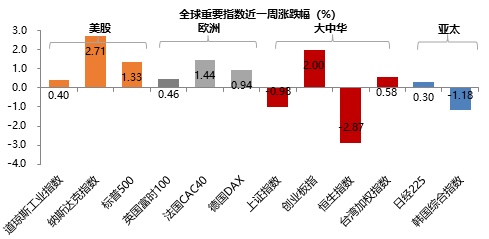

A股:随着三季报窗口的逐渐消退,市场各重要指数上行后有所回落,其中创业板回落相对缓和。在三季报业绩带动下,成长板块表现相对强势,新能源、军工、电子涨幅靠前;政策压制下,周期板块普遍偏弱,地产链和钢铁煤炭跌幅靠前;食品饮料、医药等消费板块延续震荡。

海外:各国股票市场表现延续分化,其中在较好的经济数据和三季度企业盈利带动下,欧美股票市场持续向好,其中纳斯达克领涨,周涨幅达2.71%;新兴市场国家股票市场表现平淡,其中恒生指数在前期反弹后转向明显回落,周跌幅2.87%。

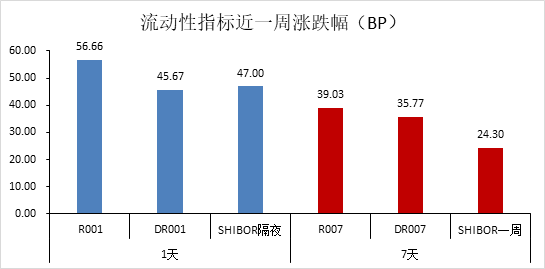

国内债市:本周各期限利率债收益率多数下行,其中1年期国债收益率下行1.5BP,10年国债活跃券下行2.25BP收至2.97%。本周受央行公开市场投放影响,资金面平衡偏松,7天资金跨月,资金价格抬升至2.4-2.5%附近;隔夜价格受央行公开市场及政府债缴款影响前低后高,周五R001加权收至2.27%,R007加权收至2.42%。

基本面

海外方面,10月28日,美国Q3实际GDP环比上升2%,低于前值的6.7%,低于预期值的2.6%。其中,消费的环比贡献从上期的8.2%滑落至0.5%,成为主要拖累项。库存变化的环比贡献虽然上升至1.9%,但主要受基数效应影响,企业库存的实际值仍在下降。量价拆分来看,耐用品消费、企业库存、居民住宅投资均出现量缩价涨的情况,供给制约是美国Q3经济增速不及预期的主要原因。

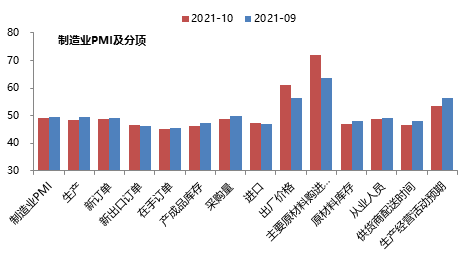

国内方面,10月制造业PMI 49.6(前期49.2),连续2个月跌破荣枯线。其中,生产景气延续下滑,PMI生产指数48.4%、较上月回落1.1个百分点,能耗较高的行业拖累较为明显,原材料价格继续上涨、库存双降,原材料购进价格指数72.1%、较上月提升8.6个百分点,指向10月PPI或将突破11%;原材料涨价影响下,企业补库意愿较弱、库存消耗较快,产成品和原材料库存分别为46.3%和47%、均较上月明显下降。内外需分化,PMI新订单指数48.8%、较上月回落0.5个百分点;新出口订单指数首次反弹,10月录得46.6%、较上月回升0.4个百分点,其中通用设备、专用设备、汽车、医药制造和纺服等回升较为明显,或与发达经济体需求修复、疫情反复有关,显现出口增速仍具韧性。

9月工业企业利润当月同比增长16.3%,两年平均增长13.2%,较前值回落1.3%。9月数据可能一定程度上反映了限产限电对企业盈利的影响,例如石油、煤炭及其他燃料加工业、化学纤维制造业等行业9月单月的两年平均增速较8月出现放缓。在出口强势推动下,中游高技术链条盈利明显反弹,1-9月,通用设备、专用设备、金属制品业利润分别同比增长17.9%、17.8%、35.7%,与2019年同期相比,两年平均增长14.2%、20.0%、15.8%,相比上月分别回升0.3、0.8、0.3个百分点,在经历了4个月的下跌后开始止跌回升。

资金面

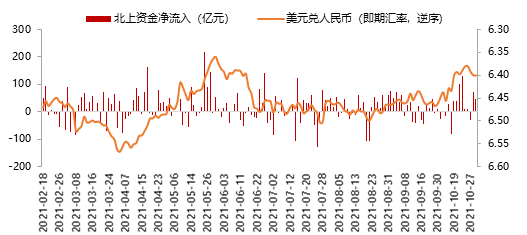

由于近期美元指数边际走强,人民币呈现贬值,截至10月29日,美元兑人民币升至6.4,周涨幅0.22%,但仍保持在阶段低位,同期美元指数升至94.1305,周涨幅0.55%。近一周北上资金累计流入106亿元(前值流入233亿元),边际有所放缓。

本周央行开展7天逆回购操作1万亿元,7天逆回购到期3200亿元;国库定存3个月到期700亿元,到期日等量续作2个月国库定存,利率3.50%,利率较上次下行5BP(上期为9月26日招标的3.55%);3个月央票互换50亿到期等量续作,综上本周公开市场净投放6800亿元。本次国库定存招标利率略有下行,结合央行跨月流动性释放,银行端资金可能相对充裕。具体看,本周一至周二公开市场净投放均为1900亿元,资金面偏松,隔夜资金价格在1.60%附近,7天资金跨月,资金价格抬升至2.4-2.5%附近;周三至周五公开市场净投放缩减至1000亿元,同时单日政府债净缴款在900亿以上,资金价格上抬;周五R001加权收至2.27%,R007加权收至2.42%。

下周央行7天逆回购到期1万亿元,周一至周五各到期2000亿元。下周政府债发行规模缩减,国债计划发行1860亿元,地方政府债已公布发行250.10亿元,到期量较小,合计净融资1345.94亿元;缴款方面,下周国债计划净缴款1659.3亿元,地方债已公布计划净缴款728.33亿元,合计净缴款2387.63亿元,单周净缴款尚可。10月份申报纳税期限为15日,综合看,下周为跨月后第一周,政府债集中缴款、缴税压力都不大,尽管公开市场回笼规模很大,但预计资金面维持平衡。

估值面

近一周重要指数之间估值分化进一步加剧,创业板指历史估值分位已突破80%,而沪深300和上证50等权重指数的历史估值分位升至45%左右水位,较前期变化较小。

行业上,食品饮料和医药等消费板块PE估值分位升至60%-75%左右水位,近期变化不大;成长板块延续分化,新能源PE历史估值分位保持在87%的高位,半导体稳定在65%左右,军工、计算机保持在55%-60%附近,边际有所提升;周期板块普遍回落,化工、有色PB历史估值分位降至60%-70%的水平,钢铁、采掘回落至20%-30%水平。

情绪面

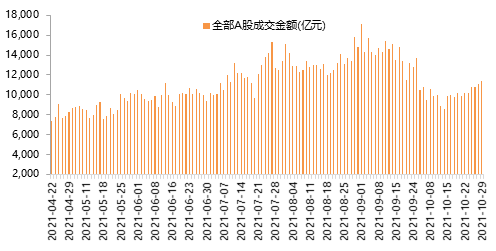

10月下旬以来,A股成交额呈现回升态势,近一周保持在1.0-1.1万亿附近;各重要指数换手率均保持在中枢附近,其中创业板指换手率提升明显,10月29日换手率升至1.97%,达到41%的历史水位,上证综指和沪深300指数换手率仍保持在历史中枢偏上水位;截止10月29日创60日新高个股(剔除近半年上市新股)数量达362家(上周381家),较前期回落明显。总体来看,虽然市场活跃度边际有所改善,但水平并不高。

投资展望

财经风向标

随着10月三季报窗口的逐步逝去,市场机会主线相对匮乏,美联储11月议息会议窗口渐近,流动性存在阶段扰动,市场总体表现相对平淡,但有惊无险。

11月8日-11日十九届六中全会,虽然可能直接涉及经济方面的内容较少,但可以通过观察历史经验总结来验证政策基调导向。

投资策略

行业配置上,维持适度均衡,逐步布局估值切换行情。重点关注新能源、半导体、军工等科技成长的配置型机会,持股重视性价比;可逐步布局年底的估值切换行情。2022年医药等大众消费行业的盈利增速优势或将逐渐凸显,食品涨价、猪周期均有潜在中期边际变化;此外,券商、优质地产房企等低估值的交易型机会也可关注。

利率债:本周各期限利率债收益率多数下行,其中1年期国债收益率下行1.5BP,10年国债活跃券下行2.25BP收至2.97%;目前10Y-1Y利差回升至历史50%分位附近,目前利差较高的区间集中在1年-9月、3年-1年、5年-1年。

我们认为,当前市场关注的重点在于下半年利率债供给冲击、经济恢复情况,以及中外通胀压力,同时应考虑央行应对态度以及财政发力情况。

利率债供给方面,10月政府债供应虽较多但不及预期,剩余两月供应压力仍存,后续供给冲击将持续成为扰动资金面及利率向下突破的重要阻力。

经济恢复方面,地产融资端和销售端收紧背景下,下半年地产投资边际走弱趋势较强,近期政策表态及地产按揭略有松动迹象,但地产投资仍较难转向;目前基建恢复仍然偏缓,预计四季度专项债提速与一般公共预算内基建支出协同,今年底明年初或将发挥稳经济作用,关注城投平台投融资变动情况;疫情背景下,以服务业为主的就业恢复仍不乐观,消费恢复速度偏慢。本周公布10月制造业PMI降至49.2,生产受限,成本上升,需求回落,经济下行压力加大。

通胀方面,本周在政策调控下,各类煤炭期货价市场价持续快速下挫,同时本周五发改委也有消息表示,“随着煤炭产能进一步释放,大秦线检修完毕,电煤中长期合同履约和调运提速,全国统调电厂供煤水平屡创历史新高”,煤炭涨价压力快速缓解;同时在需求端不及预期背景下,钢铁、有色等大宗商品价格高位回调,短期内通胀压力有所缓解。

综上,经济增长走弱,高通胀及限产限电背景下,四季度经济增长压力进一步增大;预计四季度至明年初财政将发挥跨周期调节作用,短期内预计财政表现相对积极,货币政策稳中偏松;央行仍有意维护市场流动性,熨平资金波动,债市环境相对乐观,上行空间有限;但近期关于中外通胀压力、宽信用的担忧加强,10年国债长端利率向上调整,但市场利率仍处在历史偏低位置,后续政府债供应、地产、财政、美债超预期情形仍可能将引发债市波动。

转债:9月中旬以来转债市场跟随权益市场大幅调整,中证转债指数累计跌幅4.02%,本周周度涨幅0.24%,年内中证转债指数累计涨幅仍有10.81%,表现优于权益市场。

目前,债性标的和股性标的绝对价格与估值仍不便宜,整体配置风险还是较大。板块上,本周涨幅领先的板块有电力新能源、电子半导体、汽车及零部件;表现仍然偏弱的板块是玻璃水泥建材、化工、医药、煤炭钢铁有色、白电。

成交方面,本周累计成交4419亿元,环比上周明显放量,成交放量主要源于部分标的异常成交投机炒作导致,机构在转债配置上仍然相对谨慎。

策略上,建议适当切换至信用债,控制转债配置仓位,降低波动率,锁定收益;关注信用资质强债性突出的低估值、高分红、高股息率、低价标的。

信用债:一级方面,本周合计新发行信用债3906.11亿元,到期5386.55亿元,净融资-1480.44亿元。

二级市场方面,本周各期限各信用级别品种收益率多数下行,1-5年期品种下行约4-9bp,下行幅度较大。

信用利差方面,以3年期中债中短期票据信用利差为例,本周信用利差与上周基本持平,AAA信用利差走阔0.09BP至32.6BP,AA+信用利差收窄0.91BP至50.48bp,AA信用利差走阔0.09BP至103.48BP。今年以来事件冲击不断,信用环境依然偏弱。

展望后续,债市“资产荒”背景下,中高评级信用债仍将受到追捧,但收益率和信用利差下行空间较小,或跟随利率债低位波动。理财产品估值整改范围已扩大至股份行,需关注全面市值法估值对理财产品风险偏好的影响,中低评级、长久期信用债以及流动性较差的私募债、永续债等或面临估值调整的风险。中高等级、中短久期品种收益率及利差处于历史较低分位,建议可适当下沉中高等级、中短久期品种信用债。

中期视野应对短期迷茫

9月中旬以来,由于上游大宗原材料价格的上涨,市场对于通胀乃至滞胀的担忧持续加深;各种经济数据也指向经济下行加大、放松地产和基建的预期屡有出现。叠加TAPER逐渐临近和国内外利率的回升,导致权益市场以周期和成长为代表的股票大幅回撤,以茅台为代表的低位价值股出现反弹。近期宏观数据和政策导向更加坚定投资者对政府调整经济结构的长期信心。展望未来一个季度,类滞胀担忧已在逐步缓解,投资时钟将逐步转向“衰退”。科技创新有望成为市场主线。

回顾近期出台的两个重磅政策:首先是10月23日,第十三届全国人民代表大会常务委员会第三十一次会议作出决定,授权国务院在部分地区开展房地产税改革试点工作。在实现“共同富裕”的目标下,征收房产税是实现社会财富再分配,调节社会贫富差距的一项重要举措。房产税试点改革的推进或对暂处于下行阶段的房地产市场情绪带来一定影响。

在近期以央行为代表的宽信用表态(供给侧)和房产税(需求侧)同时出现。打消了一部分市场主体理解的可能在经济下滑背景下再次放松地产基建投资的历史惯性思维。

国务院于2021年10月24日印发《关于印发2030年前碳达峰行动方案的通知》,此前中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。明确碳达峰和碳中和发展路径提到煤炭消费增长得到严格控制,新型电力系统加快构建,绿色低碳技术研发和推广应用取得新进展,绿色生产生活方式得到普遍推行,有利于绿色低碳循环发展的政策体系进一步完善。也打消了因为应对煤炭短缺加快审批一批煤炭产能,会不会延缓新能源发展节奏的疑虑。

金鹰基金权益研究部副总经理、基金经理 倪超

2021-10-31 21: 22

2021-10-31 21: 19

2021-10-31 21: 07

2021-10-31 21: 06

2021-10-31 21: 05

2021-10-31 21: 02