10.25-10.29

债市焦点

全国人大常委会授权国务院在部分地区开展房地产税改革试点工作。

财政部在新闻发布会上表示,2021年新增专项债券额度尽量在11月底前发行完毕。

刘鹤与美财政部长耶伦视频通话,双方认为,中美加强宏观政策沟通协调十分重要;中方表达了对美国取消加征关税和制裁、公平对待中国企业等问题的关切。

经济日报刊文称:扎实推动共同富裕,将着力扩大中等收入群体规模;要增加城乡居民住房、农村土地、金融资产等各类财产性收入;房地产拥有较大行业规模,尽管告别过快增速,仍将在推动经济发展方面发挥重要作用。

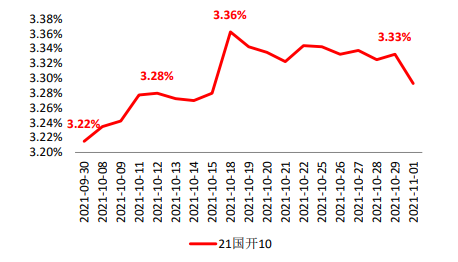

以动力煤为代表的大宗商品价格在月初继续冲高,引发市场关于“滞胀”的担忧,推动债市收益率出现一波较快上行;但随着发改委等部门的保供给措施落地,国内大宗商品价格出现回落。另一方面,由于房地产按揭贷款政策边际放松,叠加地方债发行加速,“宽信用”有望支撑社融增速见底,不过在各种中长期约束下,市场对于社融增速能够反弹的幅度并没有太高的预期。10 月全月,国开收益率曲线总体上行,月内国开1Y、3Y、5Y、10Y收益率分别上行7BP、13BP、13BP、10BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.11.01

债市策略

基本面方面,国内大宗商品价格近期快速下行,使得通胀担忧暂时有所缓解。但国内基本面下行的担忧仍在,虽然近期银行加力按揭贷款的发放,但在居民购房观望情绪较强的情况下,按揭贷款规模回升的可持续性仍存疑问;地方债近期加速发行也可增加财政托底经济的力度,不过在财政纪律日益严格的环境下,财政发力的空间也受到较强的约束。

海外方面,近期美、欧等西方经济体物价上涨压力持续,民众对于“通胀暂时论”日益不信任,通胀预期高涨,预计海外央行将被迫加快宽松货币政策的退出节奏。

政策方面,在上月融资数据新闻发布会后,债市对于年内再次降准的预期降低,但10月末的OMO操作情况显示,虽然人行近期没有再次降准,但维稳银行间资金面的意图却是明确的。

后市展望

利率债方面,综合来看,近期国内对通胀的担忧暂时有所缓解,但对经济下行压力的担忧仍在,银行间流动性相对稳定,风险方面主要包括海外央行的政策及国内地方债供给的压力。预计未来一段时间,债市收益率可能将呈区间波动状态。

信用债方面,经历近期债市收益率调整,10月信用债收益率延续8月末以来的上行态势,而中高等级信用债利差的反弹在10月下旬结束,再次回到较低历史分位数水平。监管对六大行摊余成本法产品整改的期限是 10 月末,以及受近期理财新规政策影响,作为信用债主要持仓机构之一的理财子公司投资偏好转向中高资质短久期信用值,可以观测到信用债评级间以及期限间的利差发生一定变化,尤其弱资质品种利差分化加剧。

可转债方面,债券方面,本周收益率小幅下行,但认为目前的位置不具有配置价值,11月还面临一些风险点:第一是11月4日美联储议息会议决议大概率会宣布tapper;第二是通胀,10月中上旬国内流通领域生产资料价格继续大幅上涨,10月PPI同比或继续上升至13.0%,同时下游也出现了蔬菜、动力电池、啤酒、瓜子等终端消费的涨价;第三是地方政府专项债发行进度进一步加快,财政部表示力争在11月底前完成2021年专项债额度。中期经济回落到潜在增速以下概率较高,决定了债市的调整不是趋势性的,但需要等待赔率改善。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-11-04 17: 42

2021-11-04 17: 41

2021-11-04 17: 40

2021-11-04 17: 07

2021-11-04 15: 50

2021-11-04 15: 15