市场回顾

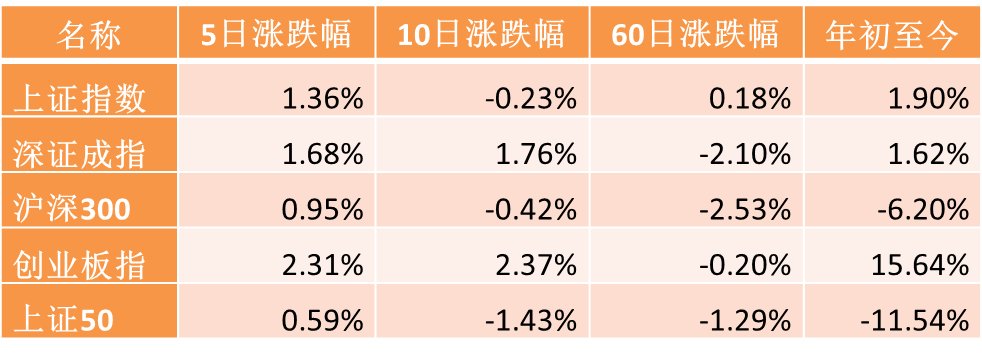

本周(11/8-11/12)A股指数有所分化,上证和创业板走势不同,上证本周先抑后扬,触底反弹。创业板则延续上升趋势,创本轮反弹新高。

周一,沪深股指温和反弹,北向资金交易活跃度持续低迷。大市成交1.04万亿元。机构继续喊多新能源,锂电上游材料端爆发补涨,锂电池股上演“王者归来”,稀土、环保、航空运输、机场、钢铁、石化板块走强。医疗器械、疫苗、风电股全天低迷。北向资金全天净卖出10.03亿元。港股方面,全天弱势震荡,恒生指数收跌0.43%;恒生科技指数跌1.32%;大市成交继续维持在低位,全天1219.4亿港元。医药、科技网络股领跌,抗疫概念大跌,旅游航空、有色、博彩股逆市走强,南向资金净卖出15.3亿港元。

周二,沪深股指依旧全天震荡整理。大市成交1.01万亿元,连续13日超万亿。盘面上,题材股炒作轮动有序,元宇宙概念持续爆燃,但“茅族”表现欠佳。半导体午后崛起提振市场信心;军工、制药、种业、石化板块全天强势,碳中和板块录升1%。保险、稀土、白酒板块低迷。北向资金全天净卖出21.16亿元,为连续3日净卖出。港股方面,恒生指数缩量收涨0.2%,恒生科技指数涨0.45%;大市成交延续低迷势头,成交额不足千亿港元。医药股强势反弹,大市值医药龙头普遍上涨。教育、体育用品股活跃。地产、能源板块跌幅居前。南向资金净卖出5.4亿港元。

周三,沪深股指早盘单边下滑,外盘特斯拉连续大跌压制新能源板块情绪,拖累新能源汽车,高估值产业链深度调整,创业板指一度跌超2%。午后,PD-1谈判价格一致预期回暖,创新药板块突然飙升提振,地产板块连续拉涨,缓和市场情绪,周期板块亦纷纷回弹。市场悲观情绪有所缓解。题材概念上,元宇宙、工业母机概念股全天活跃。上证指数收跌0.41%,创业板指跌0.3%。大市成交1.08万亿元,连续14日超万亿。北向资金离场态度坚决,午后指数回弹亦单边流出,全天净卖出118.1亿元,单日净卖出额创7月26日以来新高,且为连续4日净卖出。港股方面,港股探底回升恒指收涨0.74%,恒生科技指数涨2.06%,;大市成交升至1362.5亿港元。地产股爆发,科技网络股走强,电力、燃气股延续跌势。南向资金全天净买入15.55亿港元。

周四,沪深股指全天强势走升,上证指数录得近两月最大涨幅。大市成交1.12万亿元,连续15日超万亿。盘面上,地产板块“火山喷发”。金融、建材、家电板块联手拉升。半导体、元宇宙热度不减。上证指数收涨1.15%,创业板指涨0.99%。北向资金全天大幅净买入86.1亿元,终结连续4日净卖出。港股方面,低开高走午后发力,恒生指数收涨1.01%,恒生科技指数涨1.8%;大市成交1363.4亿港元。地产股继续强势反弹。教育股爆发,光伏、有色、黄金、券商板块活跃。南向资金逆市净卖出28.03亿港元。

周五,沪深股指全天窄幅波动,权重股回调,题材股炒作多点开花,超百股涨停。大市成交1.099万亿元,连续16日超万亿。盘面上,光伏、军工、近端次新股、特高压、汽车配件板块领涨。水电板块午后拉升,元宇宙概念股走势分化。上证指数收涨0.18%报,创业板指跌0.09%。港股方面,港股大幅高开后震荡走弱,恒生指数收涨0.32%;恒生科技指数涨1.56%;大市成交1353.9亿港元。科技、可选消费板块领涨,电子烟概念爆发,地产股分化。南向资金全天净卖出20.5亿港元。

本周,上证指数涨1.36%,创业板指涨2.31%。北向资金全天净买入36.27亿元,本周累计净卖出26.91亿元。

数据来源:Wind 截至2021年11月12日

市场简评

本周A股市场主板和创业板有所分化,主板先抑后扬,触底反弹。创业板则震荡上行,创本轮反弹新高。

本周地产板块和军工板块,涨幅居前,分别达到8.56%和7.87%。本周跌幅最大的是食品饮料板块,跌幅达3.55%。

本周地产板块涨幅较多,中庚基金认为,主要行业趋严政策有所缓和,前期行业持续发生信用风险,以及政策对行业的一步步收紧有所缓和。本周政策暖风频吹,市场预期有所扭转。投资和情绪有所缓和,抄底资金加速进场。

本周军工板块涨幅居前,中庚基金认为,伴随着军工板块上市公司三季报披露完成,业绩加速释放,军工主机厂预付款兑现,行业高景气度及持续性得到验证。投资者对过去业绩的认可和未来业绩的确认加强。此外,相关优质上市公司加速推进国企混改,加强市场对于军工企业资产证券化和股权激励等预期。军工行业从过去的“主题投资”迈向基本面驱动的“价值投资”时代,我们看好军工行业的投资机会。

本周食品饮料表现较差,中庚基金认为,尽管部分食品公司纷纷宣布提价,但对股价提振有限。尽管双十一数据不错,但依旧难改投资者对消费持续走弱的担忧。而且,高端白酒占比板块权重较大,十一国庆节后,高端白酒价格表现较差,龙头白酒零售价格持续走低。直接影响投资者情绪。

重要事件解读

宏观信息及重要经济数据一览

1、中国10月CPI同比上涨1.5%,预期1.3%,前值0.7%;猪肉价格下降44%,影响CPI下降约0.98个百分点;鲜菜价格上涨15.9%,影响CPI上涨约0.33个百分点。从环比看,CPI由上月持平转为上涨0.7%;其中,鲜菜价格上涨16.6%,影响CPI上涨约0.34个百分点,占总涨幅近五成。

2、中国10月PPI同比上涨13.5%,预期12%,前值10.7%。10月主要行业中,煤炭开采和洗选业价格上涨103.7%,涨幅扩大28.8个百分点;有8个行业合计影响PPI上涨约11.38个百分点,超过总涨幅的八成。

3、中国10月份金融数据出炉。M2同比增长8.7%,预期8.4%,前值8.3%;新增人民币贷款8262亿元,预期7237.5亿元,前值16630亿元;社会融资规模增量为1.59万亿,前值为2.9万亿,10月末社会融资规模存量为309.45万亿元,同比增长10%。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

2021-11-12 21: 15

2021-11-12 21: 13

2021-11-12 21: 05

2021-11-12 21: 02

2021-11-12 20: 59

2021-11-12 20: 59