北交所开市影响几何?

11月15日,北交所正式开市。北交所设立为中小企业融资提供便利,有助于我国形成多层次的资本市场。

北交所制度设计较精选层有一定的优化,与其他板块相比具有更大的包容性。一方面,对于上市公司来说,发行条件更宽松。北交所采用注册制,新三板连续挂牌满12个月的创新层挂牌公司在满足四套市值及财务指标之一后即可上市,财务标准对市值、盈利、经营、研发等方面的要求均低于科创板。

另一方面,北交所投资者门槛较低。北交所对个人投资者开户门槛由精选层的100万元降至50万元,对机构投资者不设门槛,为市场交易流动性提供了制度保障。

资料来源:德邦证券

我们认为北交所开市将进一步丰富证券市场上的投资标的。北交所上市门槛较其他板块低,增加了优质中小企业的融资渠道,有助于孵化更多优秀公司,也为市场投资者提供了投资中小企业的机会。据国家统计局数据,2019年我国大、中、小型企业数量分别为0.8万家、4万家和33万家,中小企业数量远超大型企业,蕴含的投资机遇和空间都比较大。

社零超预期,如何解读10月经济数据?

整体来看,10月经济数据显示出我国经济持续恢复的态势没有改变,积极因素仍在积累增长。

具体来看:

首先,随着阶段性约束因素缓解,工业生产出现了积极变化,工业回升的行业面和产业面均有所扩大。10月份,规模以上工业增加值同比实际增长3.5%,两年复合增速为5.2%,分别较9月上升了0.4和0.2个百分点。10月份规模以上工业中,41个大类行业有22个行业增速回升,比上月增加了10个行业;590种工业产品中,有288种产品产量增速回升,比上月增加了117种。10月以来国内保供稳价政策力度逐步加大,原煤产量同比增长4%,增速由降转升,主要有色金属价格出现下行,限产限电也于10月下旬有所松动,供给约束出现缓解,工业生产结束下半年以来持续下行的走势。

向后看,发改委和央行在学习十九届六中全会精神会议中分别提到了“切实抓好今冬明春能源和重点民生商品的保供稳价等方面工作”和“抑制价格过快上涨”,我们预计保供稳价政策效果将继续显现,供给约束有望持续改善。

第二,投资端呈现“地产偏弱,基建回升,制造业加速改善”的特点。

地产方面,1-10月房地产开发投资同比增长7.2%,两年复合增速为6.8%,均较9月继续回落。虽然在政策微调下,10月个人住房贷款较9月同比多增,但房产税试点、部分房企出现负面信息,叠加房价环比下跌,后续地产投资或在较长一段时间内保持偏弱的状态。

基建方面,10月基建投资(不含电力)同比增速和两年复合增速分别为-2.53%和0.86%,均较9月出现回暖。在“十四五”规划重大项目逐步落地、政府专项债发行进度增快的背景下,后续基建投资仍有比较好的支撑,基建或仍保持边际回升,对于经济的托底作用有望继续显现。制造业投资方面延续了今年以来整体加速修复的趋势。10月制造业投资两年复合增速为6.87%,较9月进一步上升。

第三,消费修复方向未变。10月社会消费品零售总额同比增长4.9%,两年复合增速为4.6%,超出市场预期。扣除价格因素来看,10月社零实际两年复合增速为3.2%,较9月大幅提高0.8个百分点。随着经济的逐步修复,居民购物需求也持续释放。10月商品零售额同比增长5.2%,连续两个月增速加快;限额以上单位18个商品类别中有一半的零售额增速较9月加快。向后看,虽然冬季疫情防控压力或加大,但消费的内在动力比较充足,居民较高的储蓄率孕育着较大的消费潜力,消费中长期持续复苏的确定性仍较大。

10月金融数据改善,市场信用触底了吗?

10月金融数据呈现出持续改善趋势,社融同比增速结束了之前连续下行的趋势,有初步触底迹象。10月社会融资规模增量为1.59万亿元,比上年同期多增1970亿元。具体来看,信贷和政府债券是社融增量的主要拉动力。

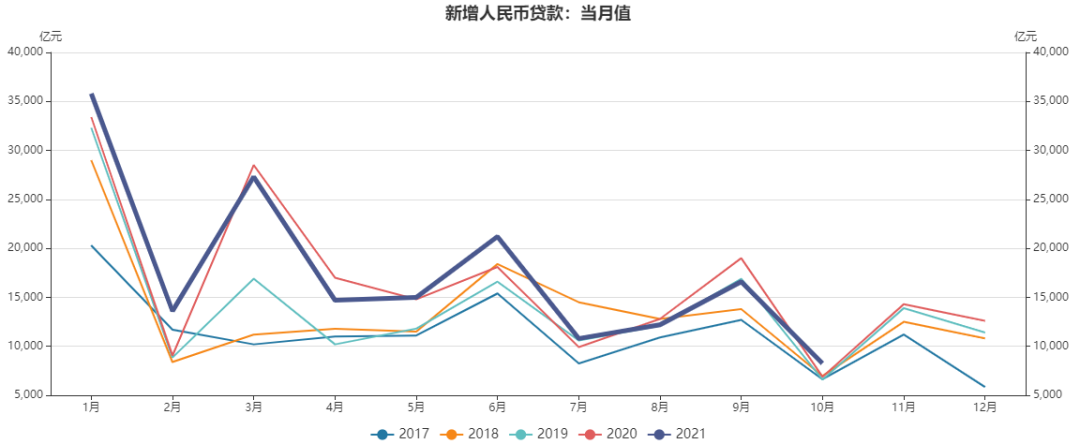

首先,表内信贷表现良好,信贷增量比去年同期明显多增。10月份人民币贷款增加8262亿元,同比多增1364亿元,显示出信贷形势分析会上提出的“增强信贷总量增长的稳定性”要求已经得到一定的实现。

一方面,居民端短贷和中长贷均呈现同比小幅多增的态势,显示出居民消费稳定修复和居民购房贷款政策的边际放松。央行发布的个人住房贷款统计数据显示今年10月个人住房贷款增加3481亿元,较9月多增1013亿元。显示9月中国人民银行货币政策委员会三季度例会上提出的“维护房地产市场的健康发展,维护住房消费者的合法权益”已经开始显效,银行房贷边际放松,维护了地产的合理需求,前期房地产信贷过度收缩的行为开始纠偏。

另一方面,从企业端来看,新增中长期贷款为2190亿元,虽低于2020年,但大致与2017年-2019年平均水平相等。

第二,地方债加快发行对社融的支持力度较大。10月政府债券融资6167亿元,是近5年来的最高值。向后看,我们认为在房贷政策满足合理需求、地方债持续发行的背景下,社融增速有望企稳。

资料来源:Wind

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-11-15 17: 25

2021-11-15 17: 21

2021-11-15 17: 20

2021-11-15 17: 19

2021-11-15 17: 16

2021-11-15 17: 15