作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

11月10日,人民银行披露的10月金融数据显示,10月M2同比增长8.7%,预期8.4%,前值8.3%。10月新增人民币贷款8262亿,预期7237.5亿,前值16630亿元。社融规模增量1.59万亿,比上年同期多1970亿,比2019年同期多7219亿,社融存量同比增长10%。(注:本文数据均来自wind公开信息。)

10月金融数据怎么看?

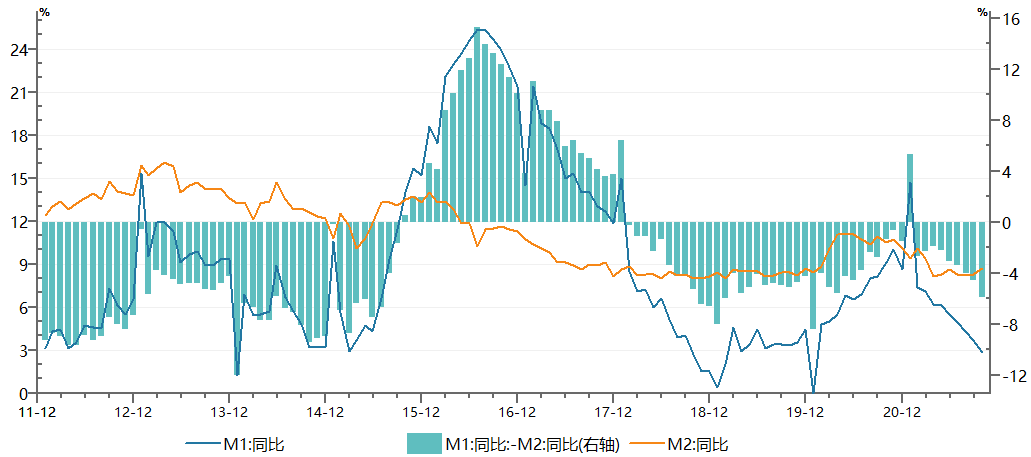

1)10月M2同比增8.7%,连续回落后首度回升,但比上年同期低1.8个百分点;M1同比2.8%,继续回落,较上月下降0.9%,较去年同期更是大幅压缩。M2回升一方面是央行10月公开市场投放操作积极,继续保持净投放。存款也有所多增,10月新增存款7649亿,同比多增1.16万亿,10月居民户减少较多,但财政存款增加好于历史同期,也有一定拉动。此外,宽信用也需要货币先行。

图1:M1与M2剪刀差继续走阔

资料来源:Wind,从2011-2021,财通基金整理

2)新增贷款略有发力,当月新增超过去年同期(+1364亿)和预期。短期贷款减少288亿元,比去年同期少降549亿;票据融资继续对短期贷款形成了替代,新增票据融资1160亿,环比有所减少,但比去年同期继续多增2284亿。今年4月以来企业票据贴现持续处于高位。表内票据融资被企业更多采用,表明产业链上下游的资金链偏紧,下游企业盈利增长疲软;而7月以来银票转贴现利率开始显著低于去年同期水平,且至今未见明显修复,表明实体融资需求依然不足。

中长期贷款(+2190亿)占比回升较快,是托底信贷的主力,但同比少增1923亿元,房地产企业开发贷成企业中长期贷款融资主要拖累,9月中国常会部署的新增3000亿元支小再贷款额度逐步开始落地,对宽信用有一定支撑,但效果还不明显;其他宽信用措施也尚待发力。居民户贷款略有多增,其中短期贷款和中长期贷款分别新增426亿和4221亿,同比分别多增154亿和162亿;不过央行披露的10月个人住房贷款数据显示当月增加3481亿元,较9月多增1013亿元。

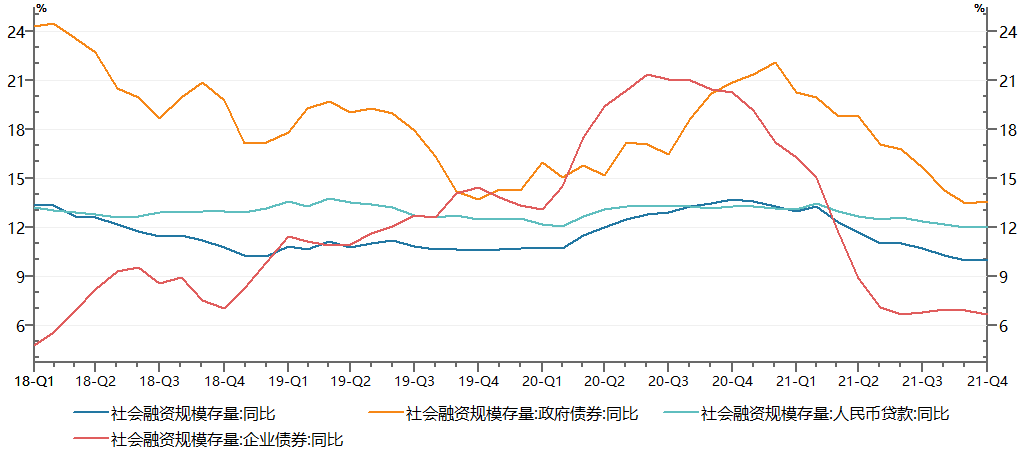

图2:社融增速磨底,政府债券和表内信贷支撑

资料来源:Wind,从2018-2021,财通基金整理

3)社融当月新增同样好于预期和前值,但存量增速持平前9月。从分项来看,实体信贷、政府债券净融资贡献较大。企业债券、股票融资同比少增,非标继续保持大规模压缩,与去年同期减少量基本持平。去杠杆推动下,非标融资监管高压不减叠加房地产融资能力骤减,非标短期难以改善。

宽信用在路上

在23期说债中《社融为什么会探底》,我们认为四季度社融增速有望探底反弹,其中宽信用方面,主要分析了3000亿支小再贷款四季度发力,碳减排工具和房地产贷款方面有望边际改善。

10月新增企业中长期贷款2190亿元,比去年同期仍然显著少增1923亿元。企业中长期贷款仍然显著低于往年同期,意味着实体融资需求仍显不足,央行9月推出了3000亿元支小再贷款额度,且从放款利率来看可能主要对应于中长期贷款,但从9月和10月数据来看其效果尚不明显。此外,能耗双控下的电荒、大宗商品价格上涨,局部灾害和安全生产要求也对企业生产与投资意愿产生一定冲击。

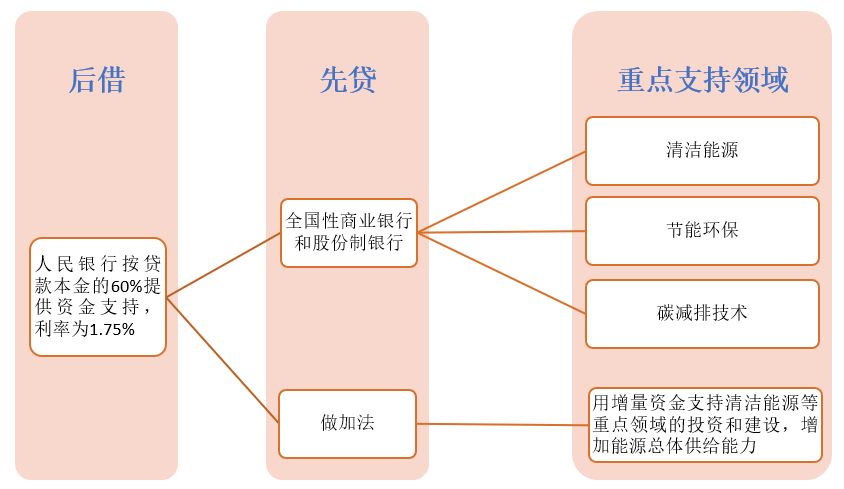

11月8日,人民银行创设推出碳减排支持工具这一结构性货币政策工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术等重点领域的发展,并撬动更多社会资金促进碳减排。初期的碳减排重点领域范围突出“小而精”,重点支持正处于发展起步阶段,但促进碳减排的空间较大,给予一定的金融支持可以带来显著碳减排效应的行业。

碳减排支持工具发放对象暂定为全国性金融机构;碳减排支持工具向金融机构提供资金采取“先贷后借”的直达机制。金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。

图3:碳减排支持工具“先贷后借”模式

资料来源:根据11月8日央行碳减排支持工具答记者问整理,财通基金整理

金融机构向重点领域发放碳减排贷款后,可向人民银行申请资金支持。人民银行按贷款本金的60%向金融机构提供资金支持,利率为1.75%,期限1年,可展期2次。金融机构需向人民银行提供合格质押品。碳减排贷款规模测算来看,根据中泰研究所银行组估算,2020年全年和2021年上半年国有大行新增绿色信贷占新增总贷款比重为14.1%和14.9%;股份制商业银行新增占比在11.1%和17.4%。

如果用碳减排支持工具替换绿色信贷来初步测算,假设大行和股份行明年碳减排贷款增量占比在15%-25%。再假设明年大行和股份行增量信贷投放规模在13.3万亿元(存量信贷同比增长11.2%),则碳减排贷款投放规模在2-3万亿元。当然,按照先贷后借原则和项目进度安排,预计是逐步投放的过程。

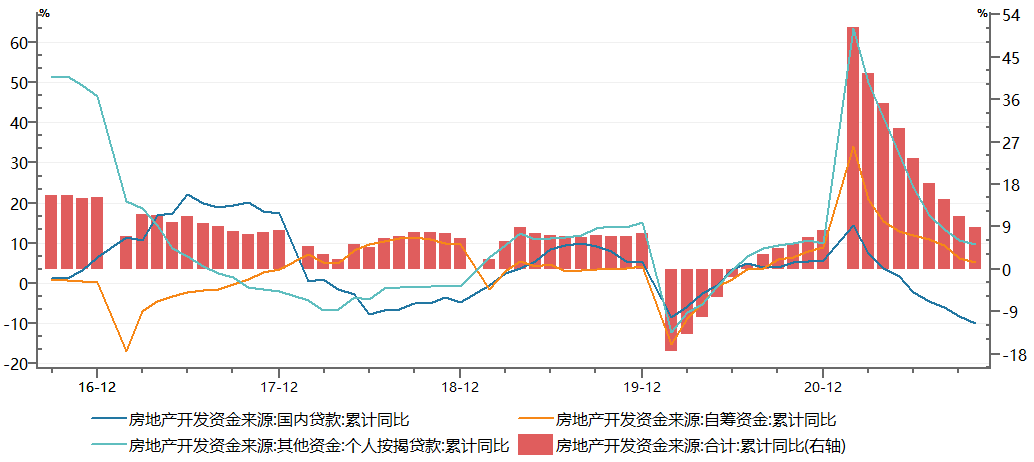

图4:房地产资金来源累计增速

资料来源:Wind,财通基金整理

房地产融资状况改善,10月统计局披露的数据显示,虽然房地产到位资金累计同比增速继续下降,但单月来看,10月资金来源已呈现弱改善,两年复合增速从0.8%反弹至1.8%,其中按揭明显回升,复合增速从3.6%较快反弹至6.9%,10月新增居民中长期贷款也一改之前5个月同比负增的态势,国内贷款和自筹增速也稍有改善。房地产信用债市场发行也有所恢复。

宽信用发力背后—经济新的下行压力

制造业景气持续走低。10月全国制造业PMI续降0.4个百分点至49.2%,连续7个月回落,远低于2013-2019年同期均值。主要分项指标中,需求生产双双收缩,库存走低,价格快速反弹,指向经济类滞胀特征愈发明显,“滞”和“胀”两大现象均在加速演绎。分规模看,10月大型企业PMI微降至50.3%,中型企业PMI续降至48.6%,小型企业PMI持平在47.5%。

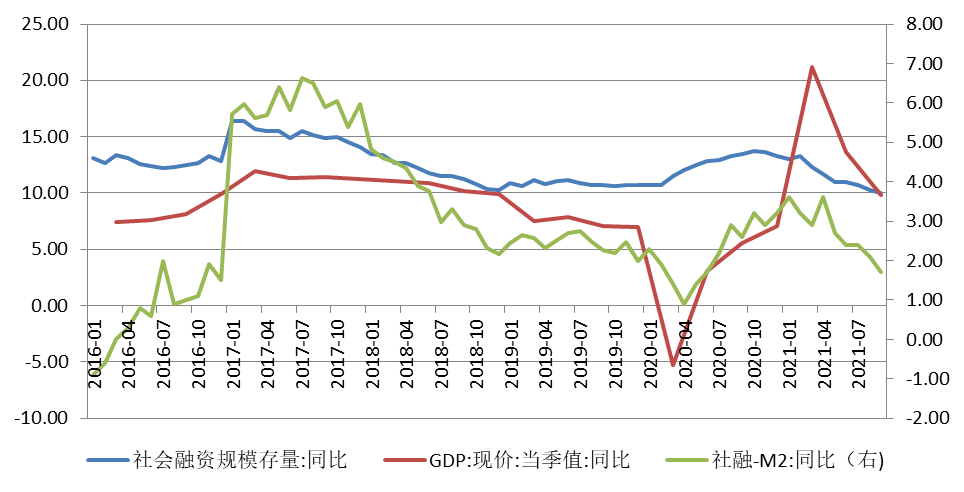

图5:社融增速位于经济名义增速下方

资料来源:Wind,2016.01-2021.10,财通基金整理

从前三季度经济数据看,三季度GDP实际同比增速录得4.9%,预期增5.5%,第二季度增7.9%,两年平均增速继续回落至 4.9%。经济增速回落幅度超市场预期,截至三季度GDP累计实际同比增速为9.8%。GDP平减指数同比增速录得 2.6%,与二季度持平。

11月15日披露的最新经济数据显示,10月工业增加值同比增速3.5%,略有回升,工业生产环比增速回升0.4%;10月制造业投资当月增速略有上行,但房地产投资增速下行和依然乏力的基建投资拖累整体投资增速陷入低迷,而且民间投资同比增速降幅同步走扩,指向投资内生动力仍然偏弱;消费增速虽有改善但较疫情前水平仍低。

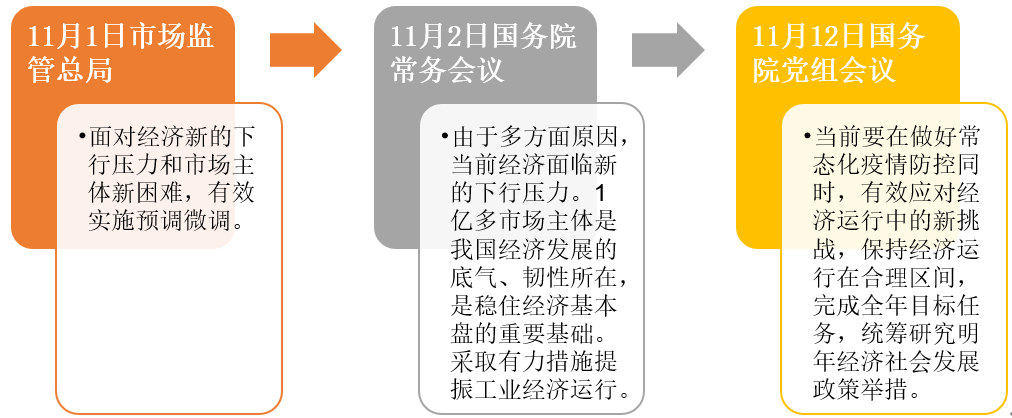

关于经济新的下行压力在应对经济下行压力的主要政策,对一些地方减税降费打折扣、大宗商品价格高涨推升成本、拖欠中小微企业账款等问题,要采取措施推动解决。面对经济新的下行压力和市场主体新困难,有效实施预调微调;而此前,李克强总理到市场监管总局考察,并主持召开发展壮大市场主体工作座谈会。

李克强总理指出,发展和完善社会主义市场经济体制离不开市场主体,市场化改革成果很重要的是市场主体发展壮大。由于多方面原因,当前经济面临新的下行压力。1亿多市场主体是我国经济发展的底气、韧性所在,是稳住经济基本盘的重要基础。要针对市场主体特别是中小微企业、个体工商户的生产经营困难,研究制定新的阶段性、组合式减税降费政策,普惠直达市场主体,继续引导金融机构向实体经济合理让利,运用失业保险基金支持企业稳岗、职业培训。做好电力、煤炭等保供稳价。采取有力措施提振工业经济运行。

图6:有关经济新的下行压力表述

资料来源:国务院近期会议及新闻,财通基金整理

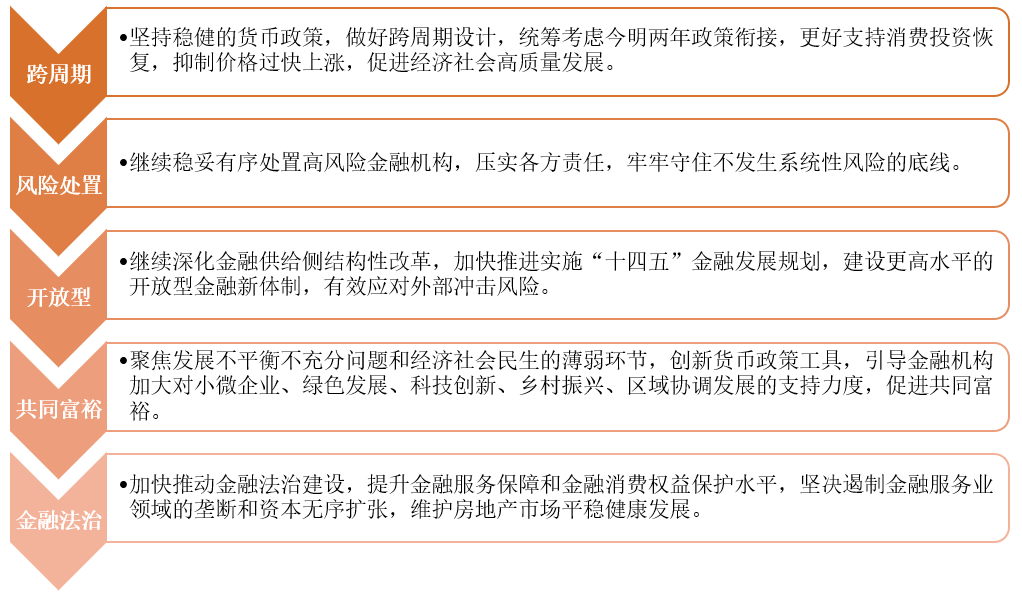

11月12日,李克强总理主持召开学习贯彻党的十九届六中全会精神的国务院党组会议,要求当前要在做好常态化疫情防控同时,再度明确“有效应对经济运行中的新挑战,保持经济运行在合理区间”;从而完成全年目标任务,统筹研究明年经济社会发展政策举措。同日人民银行党委召开传达学习党的十九届六中全会精神的会议。在谈及下一阶段货币政策时,依然强调跨周期调节、抑制通胀、防范风险和结构性货币政策,以及维护房地产市场平稳健康发展。

图7:人民银行学习十九届六中座谈会有关货币政策论述

资料来源:根据11月12日人民银行学习十九届六中全会会议整理,财通基金

总体来看,当前货币政策稳健略偏宽,但动用传统政策工具可能性不大。11月初国常会会议,高层定调面对经济新的下行压力和市场主体新困难,有效实施预调微调。具体政策部署方面更多是财政政策为主,推动新的阶段性、组合式减税降费政策,金融政策方面,继续引导金融机构向实体经济合理让利,社会政策方面,运用失业保险基金支持企业稳岗、职业培训。产业政策方面做好电力、煤炭等保供稳价;采取有力措施提振工业经济运行。

9月中旬以来,央行加大公开市场操作力度,积极释放投放量,稳定市场预期,11月初,在万亿逆回购到期,央行更是将操作前移,资金面整体宽松。11月和12月到期MLF规模大,分别10000万亿和9500亿,叠加月内地方债发行,央行整体仍会以公开市场操作投放为主。宽信用继续发力,碳减排支持工具落地,国有、股份制银行可获得比再贷款利率更低的资金支持。同时加上新增地方债发行错位,3000亿再贷款继续落地,信用环境将有所改善,但斜率不大。

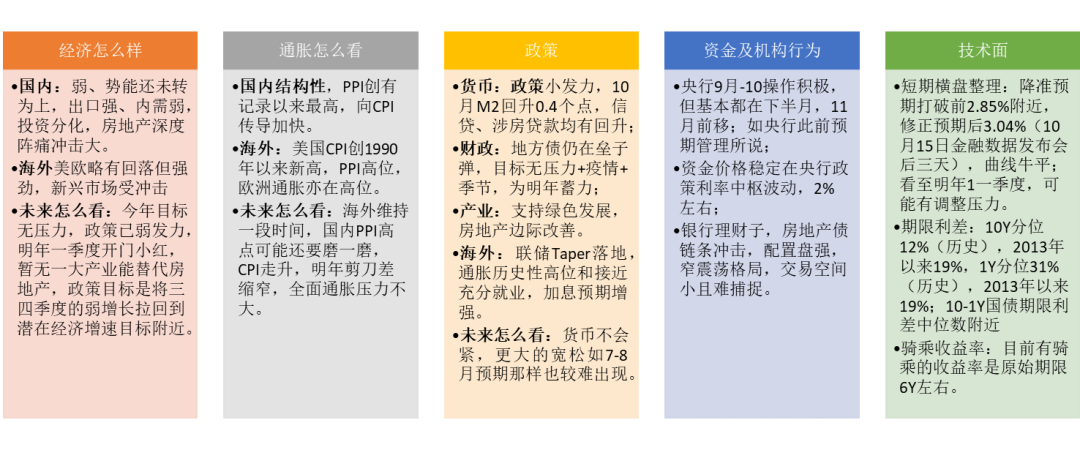

图8:近期债市主要观点

资料来源:作者整理,财通基金

回归债市来看,基本面继续弱,宽货币先行,宽信用滞后,通胀高点或已出现。主线是基本面差,政策易松难紧。此前逆周期政策预期调整经9-10月央行修正后,公开市场操作积极;我们认为未来政策大概率不会收紧,稳经济要先宽货币,但幅度不会太大,因为去杠杆仍在路上。通胀和美债短期或不构成压力。

数据来源:本文数据均来自wind公开信息。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

2021-11-16 18: 47

2021-11-16 18: 46

2021-11-16 18: 43

2021-11-16 18: 42

2021-11-16 18: 41

2021-11-16 18: 39