最近关注困境反转机会的人,似乎多了起来。

一方面,可能因为反转因子的近期表现不错。无论是华泰证券的金工团队,还是招商证券的金工团队,报告中都提到反转因子值得关注。

另一方面,也可能和近期市场的走势有关。周期、科技主线风格频繁切换,有人索性另辟蹊径,直接切换到了底部反转逻辑。

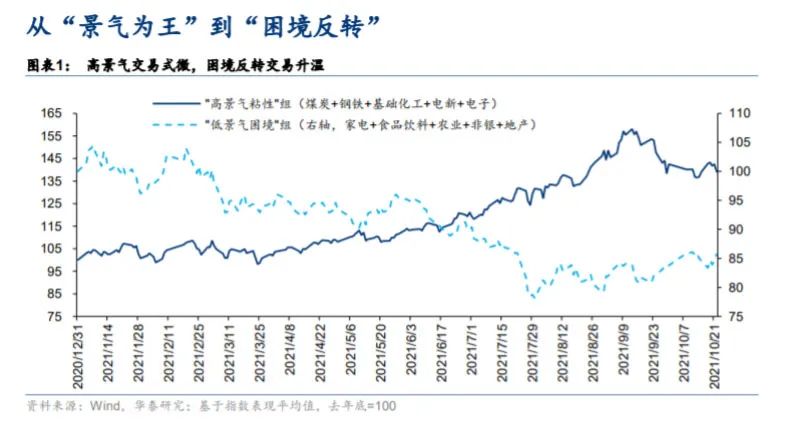

当然,市场对此应该也有感知。华泰证券在10月的策略报告中用“从‘景气为王’到‘困境反转’”来形容交易端的变化。原来,4月以来主导的“景气为王”交易(4-6 月电新与电子、7-9 月煤炭与钢铁)动能正趋弱,而景气处于底部、年内已有较长时间回调的潜在“困境反转”行业的交易却在升温。该报告同时提到,随着类滞胀下环比增长超预期品种快速收敛、市场视角向明年切换,当前至明年二季度的PPI下行期,具备阶段性逆周期属性的“困境反转”行业有望接力高景气行业取得超额收益。

其实,明年看好困境反转机会的机构还真不是个案,天风策略的策略团队也是其一。参考其报告的分类,困境反转可以分为两类。第一类是由外部政策所致的反转,这类反转的特点是需要外部因素催化。第二类反转的特点是不依赖于政策,依靠自身景气就能够推动困境反转。

如何理解两类的差别?参考这份报告中的举例,第一类困境反转包括旅游出行以及地产产业链上的家电、家具、工程机械等。以旅游出行为例,民航客座率的变化与航空运输的超额收益相关性较大,休闲服务(尤其是景点)的超额收益与旅客周转量相关性较大。也就是说,旅游出行机会主要取决于后续疫情的发展和政策层面放开出行的力度。

第二类困境反转不依赖于政策。比如,这份报告中列举的行业汽车及零部件、猪和必选食品行业。以汽车及零部件行业为例,因为汽车零部件的超额收益与乘用车库存增速的相关性较强,随着未来缺芯缓解,汽车主动补库存+进入新能源车产业链,BETA、ALPHA收益有望形成共振。

两相比较,第一类主要依靠外部因素催化,因此第二类的确定性更强,也更值得关注。

除此之外,国泰君安的策略团队也在10月整理过在其看来有底部反转逻辑的行业,最终的推荐名单包括生猪(去产能加速)、汽车零部件(汽车产销或边际回暖)以及快递(价格战缓和)这三个行业。有意思的是,三个之中有两个竟与天风证券策略团队的推荐不谋而合。

必须承认,投资困境反转行业的吸引力很大——赔率高、股价安全边际高,因此风险收益比相对较高。但面对重合度有点高的策略建议,我们想说两点建议:一是如果大家心中的反转机会都类似,一致预期背后的获利潜力就需要谨慎评估。二是最终走通“困境反转”的成功案例,通常是那些遇到了行业困境的“落难公子”——没错,一般得落到有坚实护城河的公司,而不只是行业。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-11-16 20: 25

2021-11-16 19: 04

2021-11-16 19: 02

2021-11-16 19: 01

2021-11-16 19: 00

2021-11-16 18: 59