一周行情回顾

重大事件解读

大消费板块

【点评】 本次胰岛素集采与市场预期较为一致,拥有较大市场份额的原研企业诺和诺德、礼来、赛诺菲都会选择保守报价,争取B组或者C组,牺牲少部分采购量来保价。而国内企业则无所畏惧。特别是甘李药业多款产品平均降幅在60%-70%。甘李药业的甘精胰岛素降幅为同组最大,分到A1,有望获得C组30%的调出量,但甘精胰岛素赛诺菲也有产品分到A组,诺和诺德30%的调出量可以由医院自主选择,因此同组内即便甘李报价最低也未必能获得更多的量,而且甘精胰岛素降价过多,损失较多利润。甘李的门冬胰岛素可以分到诺和诺德调出30%的量,确实是受益的。但总体看,因为甘精胰岛素本来是甘李药业的大品种,因此而本次集采降幅70%也较损伤甘李的元气。通化东宝整体降幅不大,分到B组,但无法获得C组的量的,并且二代胰岛素报价比三代胰岛素高,未来有肯能被更加便宜的三代胰岛素抢占市场份额。整体看此次集采对于国产胰岛素企业来说利空多于利好。

事件:11月27日,世界卫生组织发布声明,将南非发现的新冠病毒B.1.1.529新毒株纳入值得关注的变异毒株(VOC),以希腊字母Omicron(奥密克戎)命名该毒株。

事件:11月26日,国家医保局发出《关于印发DRG/DIP支付方式改革三年行动计划的通知》。

【点评】 对于药械企业而言,国家通过集采和DRG/DIP,分别牢牢把控了医保基金的入口和出口,集采通过量价挂钩、以价换量方式确定准入资格和支付标准,再以DRG/DIP支付方式调控和优化诊疗、用药结构,从而影响药械产品全流程的准入、价格、使用和支付。

事件:反垄断委员会发布原料药领域的反垄断指南的观点。

【点评】 本次政策制定的出发点是部分低价药品因为原料药涨价亏损而无法满足市场供应的问题,部分属于小品种,供应集中而且提价幅度较大,同时作为常用药,断供和大幅提价对居民购药影响较大。本次反垄断委员会针对医药上游原料药端价格重点关注,未来将推动原料药企业往部分小品种高难仿药发展。

科技板块

事件:十四五期间电网投资将再次增长。电网投资在“十四五”将结束下跌重回增长,但整体看难有大幅度提升,应淡化总量重视结构。结构性变化核心在于直流输电将大规模起量,在柔性直流技术加持下,直流输电能够解决风电、光伏大规模送出和并网问题。在特高压混合直流、柔直背靠背以及深远海上风电送出三大应用场景共同驱动下,预计“十四五”期间直流输电工程总投资规模将达4000亿以上,其中换流阀、IGBT、晶闸管等五年市场总需求在450亿。

事件:芯华章发布四款自主知识产权的数字验证EDA产品。2021年11月24日,EDA(集成电路设计工具)智能软件和系统领先企业芯华章正式发布四款拥有自主知识产权的数字验证EDA产品,以及统一底层框架的智V验证平台,在实现多工具协同、降低EDA使用门槛的同时,提高芯片整体验证效率,是中国自主研发集成电路产业生态的重要里程碑。

周期板块

事件:上海证券报发布新闻,银保监会拟定的《人身保险销售管理办法(征求意见稿)》正向业内征求意见。

【点评】 此文件目前处在业内征求意见阶段,仅部分保险公司收到征求意见材料,最终版本可能会与征求意见稿所差别。整体看几方面核心影响:一是对代理人和产品分层分级;二是银保发展或有所突破;三是设臵产品佣金要求(目前上市险企绝大部分保障型产品不满足要求),此外几点延续前期对产品销售误导、自保件等的监管。短期文件对行业尤其个险渠道销售或有负面影响,但中长期看分层分级、引导长期高质量发展。具体看:(1)首次提出代理人及产品分级管理,且进行差异化授权:级别体系应不少于四级,一级为最低级别。新录用上岗销售人员首次定级应为一级,同时保险公司产品同样依据复杂程度、风险水平等分级,并对销售人员可售产品进行差异化授权。在差异化授权之下,新入职代理人由于级别低所销售产品会有一定限制,且考虑下文对首年佣金的比例的限制,将对行业增员及新代理人收入提升或有短期负面影响。(2)银保或迎2014年以来新突破:保险公司可选定专属合作银行网点开展深度合作,每家专属网点仅能与一家人身险公司开展深度合作,保险公司可派驻人员提供咨询,但保险销售仍由银行人员完成;或保险销售人员在银行销售并进行全程录像。相较14年的银保新规,保险销售人员不得入驻银行网点,此次保险销售人员重新获准进入银行,虽具体合作模式仍待探索,但未来银保渠道或有所突破。(3)佣金制度改革开始,上市险企绝大部分产品均不符合规定:除个别产品外,佣金应采用分期形式支付,向销售人员支付的首期佣金发放比例不得高于保单直接佣金的40%,续期佣金发放年限不得低于10年和保单缴费年限二者之低者。即引导佣金长期支付,目前梳理下来上市险企的主要保障型产品首年佣金占总佣金的比例基本在50-80%之间,绝大部分产品佣金设臵均不符合新规要求,产品佣金需重新设臵,代理人首期直接收入预计下降(但实际有可能通过销售奖励金等弥补)。(4)双录场景铺开:产品说明会全程录音录像,并对真实性和完整性负责。(5)行业乱象持续治理:包括不得以超低首期保费制造营销噱头、加强自保件和互保件管理、退保业务管理、人身险缴费水平等,均作出限制性规定,以治理销售误导等行业乱象。整体文件看,短期对行业形成一定冲击,尤其在代理人组织发展方面。中长期仍利好行业规范且高质量发展。

大制造板块

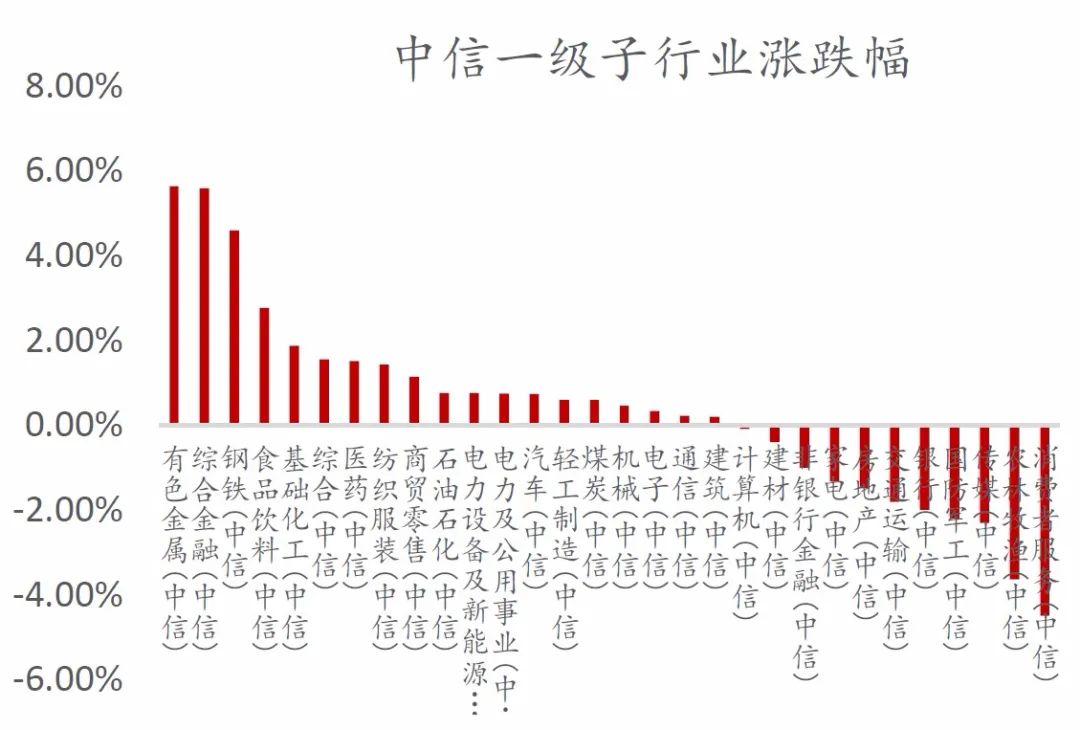

事件:11月24日,光伏板块整体调整,中信一级电力设备与新能源行业指数跌幅为1.96%,在30个一级行业指数中排名垫底。

【点评】(1)近期光伏行业,特别是户用光伏过度激进发展过程中的问题逐步暴露引发资本市场担心,造成行业的调整:①11月22日,河南省发改委下发《关于进一步优化可再生能源项目建设环境、切实减轻企业负担的通知》,文件中指出部分地方要求资源开发与产业投资捆绑,以及将资源出让非、社会公益投资等费用转嫁给企业增加企业投资开发成本,造成行业发展乱象。此外,公众号文章《高价组件、产业配套、配储能,谁是压到光伏投资的最后一根稻草?》指出,2021年组件价格持续上探、地方政府要求电站开发配套产业投资,以及新能源开发+储能都导致光伏项目开发的成本上行,或导致需求萎缩或不及市场预期。②湖南常德市发改委月初下发《关于暂停新增光伏发电项目备案的通知》指出,目前申报的地面和屋顶光伏项目远远超过电网可消纳能力,决定暂停新增光伏发电项目备案工作。

事件:美国《Build Back Better Act》法案通过众议院审议,待参议院表决。

事件:《中华人民共和国烟草专卖法实施条例》修改:电子烟等新型烟草制品参照卷烟有关规定执行。

【点评】 此次国务院条例批准只是之前发过的322征询意见稿的落地,还是第65条提到的那句话,电子烟按照卷烟管理条例管理。这个并没有增量信息,还需关注后续办法和国标出台。后续对国内电子烟产业预计不会一刀切,而且参照传统烟草进行全产业链牌照模式进行管理,但只是参照,不是完全按照。这一决定符合之前的预期,之后需要关注各环节企业能否拿到相应牌照,并关注标准和监管细则的逐步出台。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-11-29 11: 02

2021-11-29 11: 00

2021-11-29 10: 28

2021-11-29 10: 16

2021-11-29 10: 12

2021-11-29 07: 50