上周市场回顾

1、资金面

为应对跨月资金面压力,上周央行于24号起,将单日逆回购规模提升至1000亿,全周公开市场实现净投放1900亿。临近月末,月内资金价格平稳,跨月资金价格显著上升,隔夜价格先升后降,截至周五R001回落至1.75%低位,跨月品种DR007抬升至2.44-2.50%水平。银行间质押式回购成交量稳定在5万亿附近波动。

上周央行公开市场将有4000亿逆回购到期,周一至周五分别到期500亿、500亿、1000亿、1000亿、1000亿;此外周一还有700亿国库现金定存到期,周二有2000亿MLF到期。此前11月15日央行已经等量续做了11月全部到期量。上周政府债(国债+地方债)发行量为4313亿,净融资3852亿,发行高峰期集中在周二和周三,政府债供给放量或对月初资金面带来一定的压力。预计流动性整体保持平稳,需要关注月末时点以及政府债缴款时点对资金面造成的扰动。

2、利率债

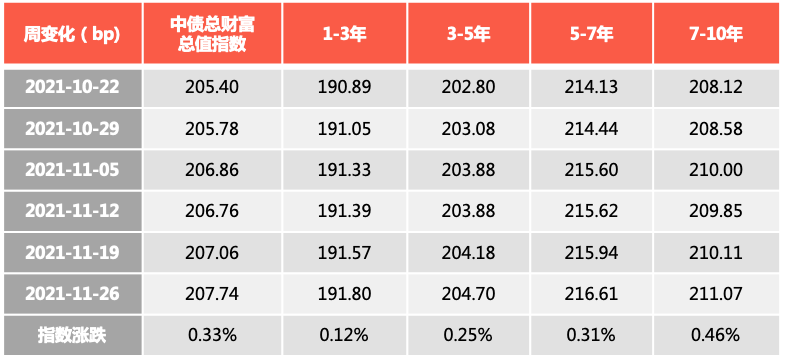

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2021年11月28日

二级市场:

上周利率债各期限收益率均大幅下行,长端下行幅度大于短端。截至11月26日,1年期国债收益率报2.2427%,较上周五下行1.91BP;10年期国债收益率报2.8200%,较上周五下行11.02BP。中债总财富指数大涨,其中,长端7-10年指数涨幅较大,短端1-3年指数涨幅较小。

数据来源:Wind,截至2021年11月26日

3、信用债

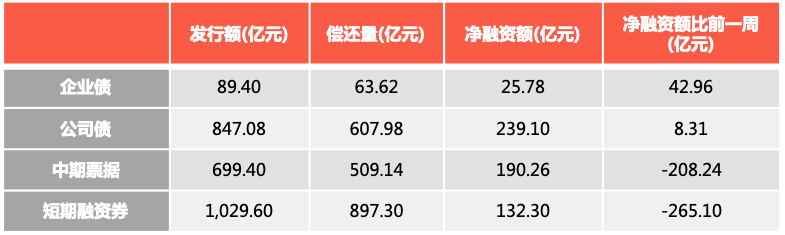

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2021年11月28日

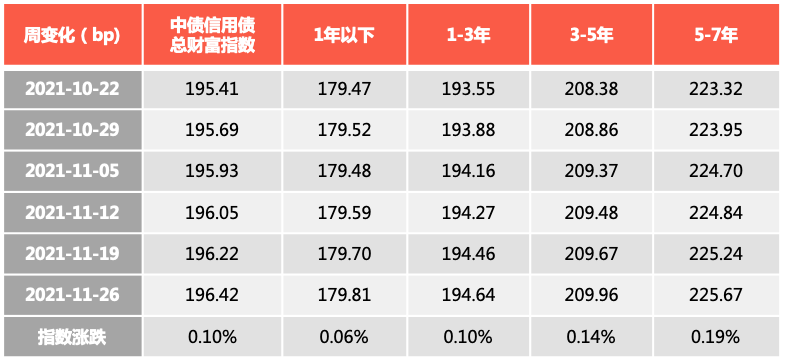

二级市场:

上周,利率债指数及信用债指数均上涨,利率债表现好于信用债。

各期限各等级信用债收益率多数下行,1YAA中债中短期票据收益率上行2BP至3.02%,1YAA中债城投债收益率下行3BP至2.91%,3YAA中债中短期票据收益率下行3BP至3.81%,3YAA中债城投债收益率下行3BP至3.40%。

信用利差方面,1Y信用债信用利差分位数变动不大,3Y及5Y信用债信用利差分位数总体上行。期限利差方面,3Y信用债表现相对较好,3Y-1Y期限利差多数下行,5Y-3Y期限利差多数上行。分行业看,3YAA商贸物流和房地产收益率及利差上行。

数据来源:Wind,截至2021年11月26日

4、可转债

上周一市场大涨,随后几个交易日均小幅调整,周五南非变异毒株信息扩散,影响风险偏好。小盘风格延续,中证500和国证2000大幅跑赢大盘股指数。从宏观上看,国务院召开经济形势座谈会、国务院常务会议指出“加强跨周期调节”、发布“进一步加大中小企业帮扶力度”的通知,政策逐步向稳增长倾斜。海外方面,鲍威尔连任美联储主席,市场继续交易货币“量减价稳”,加息预期提前。从信息面上看,南非发现变异新毒株,可能具有更高传播力,风险资产、原油商品普遍下跌。从资金面上看,上周央行累计净投放1900亿元。北上资金、融资资金继续净流入;新成立偏股类公募基金、私募基金依然贡献增量资金。重要股东二级市场净减持规模、计划减持规模变化不大。

上周转债指数上涨0.69%,创6年新高,平均转股溢价率继续拉升。成交量环比略跌,日均千亿附近。从结构上看,中高平价、中低评级、小规模券表现最好。

本周市场展望

经济基本面:

高频数据跟踪

上周水泥出货率低位有所企稳,但库存明显攀升,水泥价格继续下降,地产销售、土地成交面积均下滑,建筑业需求仍然疲弱。从通胀看,猪肉价格略有上行,蔬菜价格有所下降,南华工业品指数继续下行,国际原油价格明显下行,总体上看,通胀压力有所趋缓。

政策面:

多国收紧疫情防控政策,应对新型变异毒株

新浪网消息称,来自非洲的变异新冠病毒Omicron(奥密克戎病毒)引发了全球的恐慌。严防新冠病毒变异毒株奥密克戎扩散成为全球防疫新目标。26日至27日两天内,已有不少国家针对最早报告新毒株的南非及其周边数国实施跨国航班和旅行禁令。截至11月28日,已有约20个国家和地区政府陆续发布或准备出台针对南部非洲国家航班和旅客的入境限制措施。其中,28日早间,以色列直接宣布将关闭边境,禁止所有外国旅客入境,成为首个为防变异毒株封锁国境国家。

固定收益投资策略

1、利率债

上周利率明显下行,上周五新型变异毒株Omicron引发市场恐慌,原油价格、欧美股市大幅下挫,利率下行,长端下行较大。

从经济基本面上看,高频数据显示房地产销售下滑,水泥需求仍然在走弱,钢材表观需求仍然弱于历史同期水平。新型变异毒株引发全球恐慌,多国加强了疫情管控,增加了全球经济的修复的困难,亦可能提升对中国出口的依赖度,从而延缓中国出口回落的压力。通胀看,原油价格大幅回落,通胀压力有所趋缓。

从政策面看,央行三季度货币政策执行报告,删除了“闸门”的表述,在经济下行压力增大的背景下,货币政策有边际转松的迹象,央行通过灵活的公开市场操作。但临近月末,债市杠杆处于高位情况下,仍然需要对资金面保持关注。

从债市策略上看,房地产投资下滑、总需求下滑,近期债市再迎新增利好,南非新型变异毒株发酵,抑制全球经济复苏,从外围看变异毒株打压油价和通胀预期,亦冲击市场风险偏好,美债收益率大幅下行。从国内看,高频数据继续走弱,关注月末的PMI数据。而大宗商品通胀压力继续得到缓解,央行流动性上较为呵护,债市仍然面临较好的基本面、政策面支撑,久期策略、杠杆策略仍可维持,但债市杠杆高位的情况下,交易盘可紧盯资金面进行波段交易,而对于配置盘,长期看,经济下行仍然是债市的主线,通胀因素缓释后,货币政策仍有重回宽松的基础,关注利率调整的机会。

2、信用债

总体来看,上周信用债走势弱于利率债,各等级各期限信用债利差多数上行,仅1Y中高等级信用债信用利差相对稳定。此外,房地产行业收益率及利差均持续上行。信用债策略方面,房地产政策微调,包括成都和广州适度调整预售资金监管,提升了可支取资金的比例;第三轮集中供地条件放宽;中交、金地、滨江在银行间市场合计注册135.6亿元债务融资工具。政策以纠偏为主,但民企风险未出清、销售数据差、机构投资者偏好未修复、融资类信托进一步压降等利空仍在,后续主要关注政策惠及民企的进程。城投方面,湘潭建设非标产品延期、湘潭九华持续被列入被执行人,在土地出让金下滑背景下,弱区域腾挪能力下降。维持短久期优质央企国企地产债及规避网红区域及尾部平台城投债策略。

信用事件方面,华融金租、雪松实业、中国奥园、花样年等被下调评级;世茂集团被穆迪列入负面观察名单;湘潭建设1.57亿元非标融资申请延期1年;联想陷入舆论风波,债券成交价格大幅偏离估值;光大系、国泰君安等机构高管被查。

3、可转债

目前,转债高估值依然是制约投资者的最重要因素。高估值下,转债期权价值随着时间推移受损、转债不对称性削弱,平衡性品种受影响更大,投资可更注重纯“低价”的纯债替代策略或纯“低估值”的股票替代策略。同时,随着稳增长政策的逐步明确,银行、券商、建筑建材类转债存在布局的性价比;流动性边际改善下,景气度较高的新能源、军工、半导体可能存在再度提估值的可能。转债投资者建议适度乐观,在转债不赎回的情况下,选择强势赛道的细分龙头,并重视流动性,留好退出通道。

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-11-29 22: 36

2021-11-29 22: 13

2021-11-29 22: 13

2021-11-29 22: 10

2021-11-29 22: 04

2021-11-29 22: 02