作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

当前经济面临新的下行压力,11月以来,李克强总理已经五次提及经济面临新的下行压力,这也是国家高层今年以来首度谈及经济新的下行压力。面对经济新的下行压力,宏观政策跨周期调节发力,“六稳、六保”重回政策范畴;财政加快支出和专项债资金的使用,央行三季度货币政策执行报告中删除了“总闸门”和“坚决不搞大水漫灌”, 突出“增强信贷总量增长的稳定性”,结构性货币政策持续发力。(注:本文数据均来自wind公开信息。)

经济新的下行压力

11月1日以来,总理一月内五提“经济面临新的下行压力”,三提“六稳、六保”,三提 “保持经济运行在合理区间”(一次在国务院党组学习十九届六中全会精神会议中)。在面临新的下行压力的宏观跨周期政策中,着力点主要是财政和结构性政策,落脚点在市场主体。尤其是11月1日,李克强总理到市场监管总局考察,并主持召开发展壮大市场主体工作座谈会上时隔一年多,政策重提“六稳”、“六保”,并着重强调“六保”中的“保就业保民生保市场主体”。半个月后,主持召开经济形势专家和企业家座谈会,以及部分地方政府主要负责人座谈会上,再提“六稳、六保”和“前三保”。

图1.总理近期关于经济面临新的下行压力论述

资料来源:根据国务院相关会议资料整理,财通基金

六稳六保和跨周期

回顾近年重大会议,“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)是2018年7月31日召开的中共中央政治局会议首次提出的;而“六保”(保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转)则是在2020年4月17日召开的中央政治局会议首次提出。此后才成为政策底线,尤其是新冠疫情爆发后,频繁出现。不过我国率先迅速走出疫情干扰,自2021年7月之后,随着经济进入复苏阶段,各大会议就未再提及“六稳”或“六保”。此次一月内三提“六稳”、“六保”,信号意义重大,表明政策或从珍惜“稳增长压力较小的窗口期”向“政策托底稳增长”转变。

11月12日,李克强总理在国务院党组学习贯彻党的十九届六中全会精神会议中强调“当前要在做好常态化疫情防控同时,有效应对经济运行中的新挑战,保持经济运行在合理区间,完成全年目标任务,统筹研究明年经济社会发展政策举措。” 而在一周后的经济形势专家和企业家座谈会上,总理再度强调“保持经济运行在合理区间和就业大局稳定。”当前要在做好常态化疫情防控同时,有效应对经济运行中的新挑战,保持经济运行在合理区间,完成全年目标任务,统筹研究明年经济社会发展政策举措。

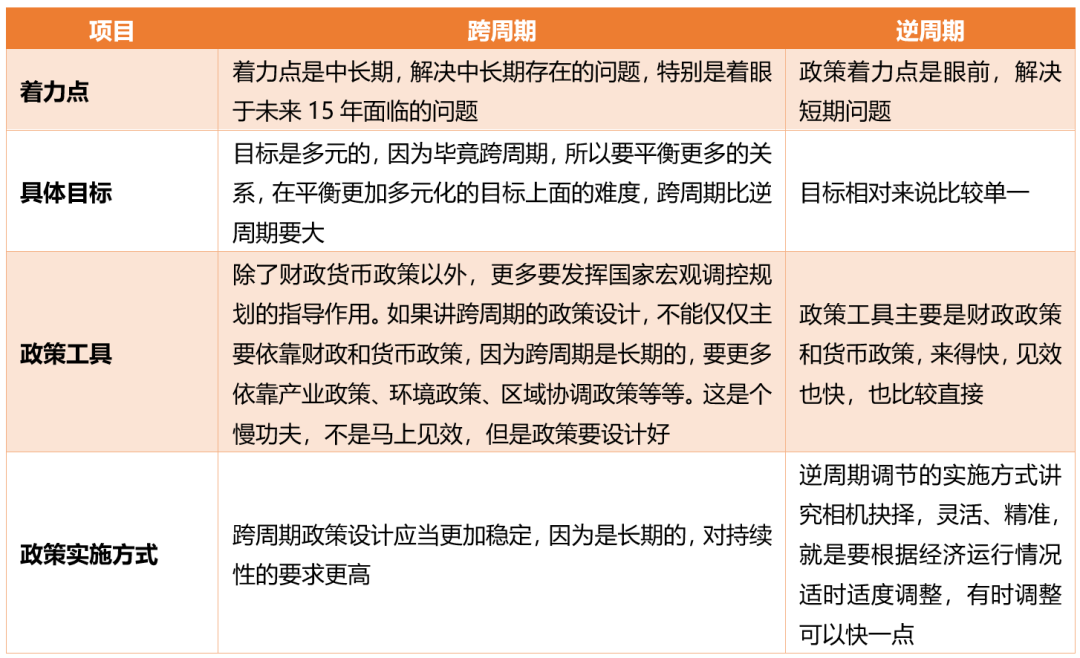

跨周期调节今年已多次出现。“跨周期”是相对“逆周期”而言的,但二者并不矛盾,且有很多相似之处,也有不同之处。原证监会主席肖钢2021年1月份中国财富管理50人论坛(CWM50)上曾认为:“处理好或者结合好逆周期调节的政策和跨周期调节的政策,是实现十四五规划目标需要深入研究的问题。”并且深度总结了跨周期调节与逆周期调节四个方面的不同。跨周期可以按照周期理论中的中长周期政策,逆周期可以理解为短周期政策,中长经济周期总是由短周期所构成的。在跨周期政策设计中设定好逆周期调节预案,促使短期熨平经济波动和实现中长期经济发展目标的有机衔接。

表1.跨周期与逆周期政策的区别

资料来源:根据肖钢相关发言资料整理,财通基金

政策发力方向

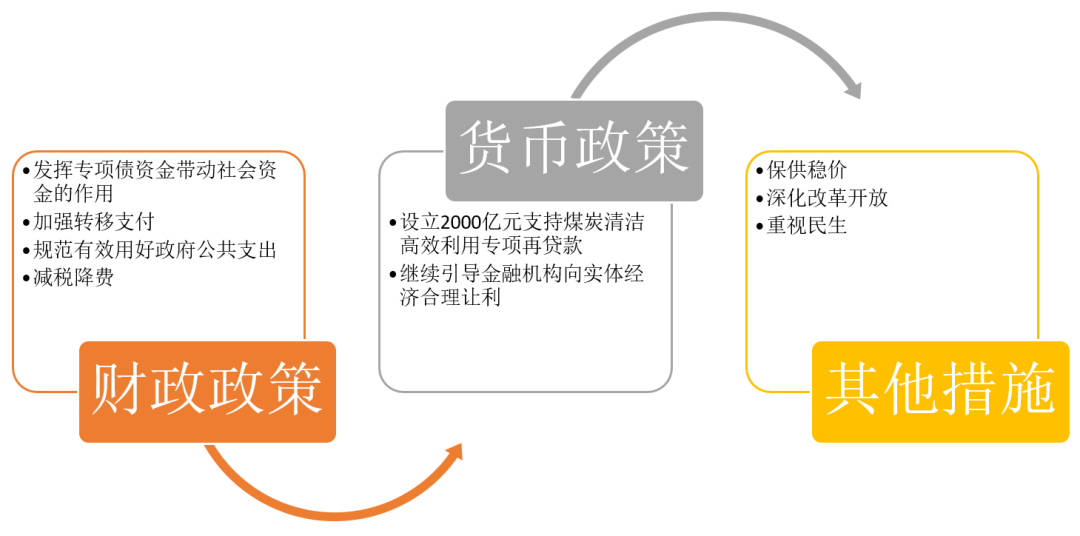

财政部11月19日表示,财政部将指导地方加快债券资金发行使用进度,在今年底明年初形成实物工作量,发挥债券资金对地方经济社会发展的积极作用。同时结合宏观经济运行情况,研究做好2022年地方政府新增债务限额提前下达工作。政府债务提前下达在2018年底、2019年底都做过,2020年底因为稳增长意愿不强而没有做。此举或能够带来年初稳增长产生实际效果。

图2.近期关于稳增长主要宏观政策措施

资料来源:根据国务院相关会议资料整理,财通基金

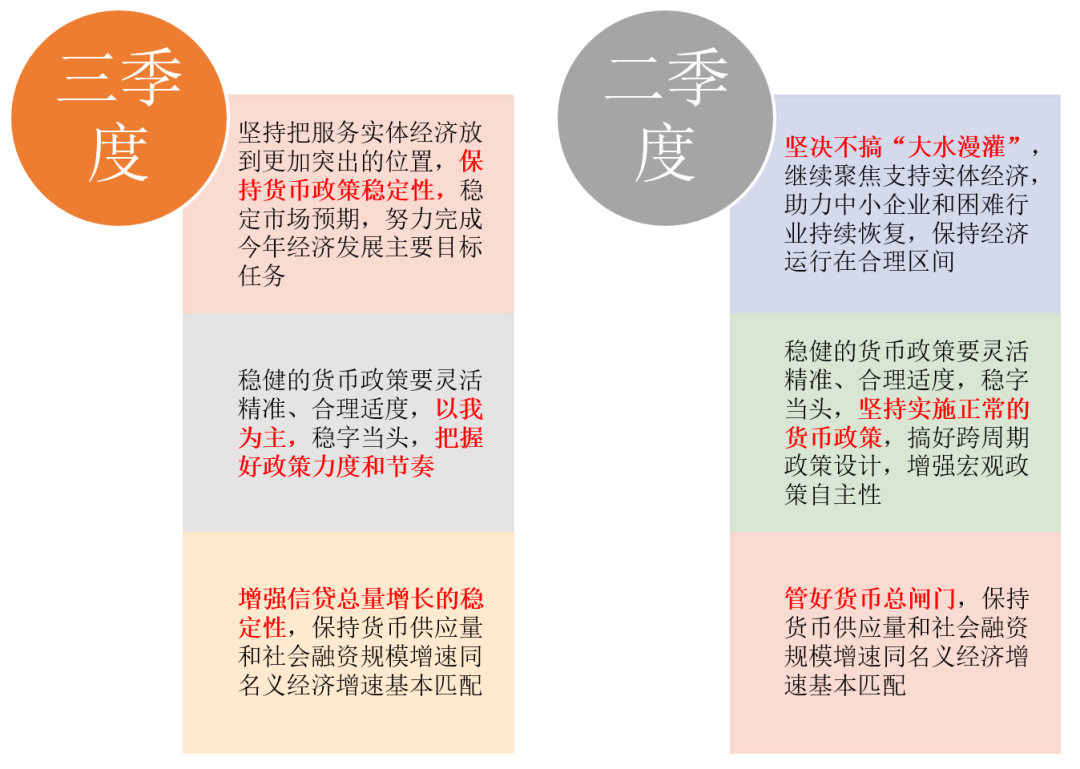

11月19日,央行公布三季度货政报告。央行对经济的判断为“保持经济平稳运行的难度加大”,货币政策表述上删除了“管好货币总闸门”,删除“坚决不搞大水漫灌”;报告两次提到“增强信贷总量增长的稳定性”。该说法最早出现在央行货币政策委员会召开第三季度例会当中, 整体来看,稳增长的信号在不断增强。不过后续的政策可能更多是稳信用而非宽信用,而且央行在报告中也多次提及“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”。

图3.三季度货币政策执行报告中积极信号

资料来源:根据央行货币政策执行报告整理,财通基金

结构性货币政策方面,在二季度货币政策报告提及的再贷款政策(信贷增长缓慢省份再贷款政策)和碳减排支持工具,已全面落地。三季度货币政策报告明确用好2000亿元再贷款额度支持区域协调发展的同时,还增加了两项针对中小企业和煤炭清洁高效利用的专项再贷款,规模分别是3000亿和2000亿。

总的来看,三季度经济明显不及预期,国内政策在宏观经济政策和深化改革开放领域进行了一些短期的积极调整,这些调整有助于跨周期调节,缓解当前经济下行压力。

(注:本文数据均来自wind公开信息。)

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

2021-11-30 20: 09

2021-11-30 20: 06

2021-11-30 20: 04

2021-11-30 19: 18

2021-11-30 19: 07

2021-11-30 18: 59