一、市场情况

1. 交投行情

本周转债市场微涨,表现强于股市。中证转债指数上涨0.84%,涨幅大于中证全指(-1.13%),大于上证指数(0.04%)。

●分类别来看,超高平价券涨幅均值为-0.79%,表现弱于高平价券(-0.36%)、中平价券(-0.20%)、低平价券(0.48%)。

● 从转债规模看,本周大规模转债的涨幅均值为1.43%,表现强于中规模券(0.34%)接近,强于小规模券(-1.16%)。

●从行业来看,本周媒体、银行、公用事业版块表现较好,材料、能源、汽车版块表现较差。

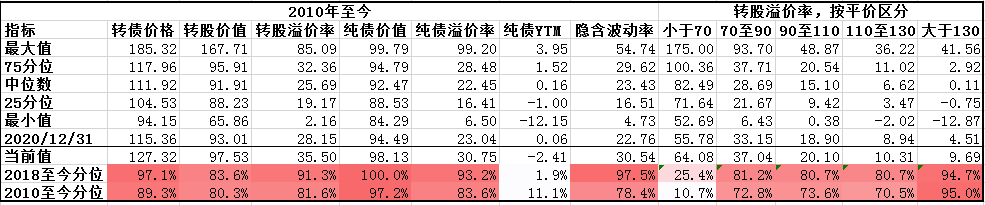

本周成交量基本与上周持平;转股溢价率位于历史较高水平,本周估值小幅提升。

2. 行业走势

钢铁:随着宽信用预期提升,房地产基建回暖,螺纹钢需求改善预期提振,本周螺纹钢及铁矿石价格上行。

煤炭:近期焦煤焦炭受到部分利空扰动,如第四轮提涨未平稳落地以及煤企过节不放假等,短期价格承压,而动力煤受补库情绪提振影响,本周价格上涨。

水泥:基建发力将提振水泥需求,但受冬季开工较少的影响,本周水泥表现仍然偏弱。

有色:美国公布12月通胀数据,创历史新高,美联储压力提升本周铜价走弱,镍不锈钢受供给缩减以及新能车需求提升本周价格继续上行。

化工:本周原油受需求强劲影响价格再次进入上升通道,成本端支撑化工品价格上行。

猪肉:本周猪价企稳,临近过年消费端持续回暖,目前全国猪肉价格平均14.21元/kg。

二、机构观点

(一)华泰证券

节前预计股市继续偏弱,提防美股波动和股基赎回可能带来的负反馈风险。转债指数表现好于股指,但“Hard模式”仍在。转债投资者继续面临“股弱、券贵、赎回”三大难题,正股与转债估值双杀的风险还未完全解除。我们建议:1、继续保持偏低仓位,不少转债性价比仍不及正股;2、近期优先级是“防赎>防贵>防股”,再次提示集中赎回对高估值转债的杀伤力;3、正股层面仍以低估值修复+政策/主题受益品种为主,埋伏主流赛道错杀品种,兼顾转债性价比和绝对价位,当然业绩期注意防雷。

我们建议:1、继续保持偏低仓位;2、提防集中赎回对高估值转债的杀伤力;3、正股层面仍以低估值修复+政策/主题受益品种为主,埋伏主流赛道错杀品种,近期更注重绝对价格的保护;4、继续关注定位合理的优质新券。

(二)海通证券

上周一央行公布OMO和MLF降息10BP,幅度超市场预期,回顾全周债市上涨,权益市场先涨后震荡,后半周表现较弱,中证1000等中小市值跌幅明显,或一定程度反映经济基本面较弱的预期,转债在债市带动下表现相比权益市场略好,估值有所抬升。我们认为目前新老个券整体估值已难言性价比,而货币宽松+高价的状态下转债机会或更多来自于交易层面,以及例如赛道品种等风格调整后可能出现的性价比回归,此外,关注部分热点主题的机会。

目前沪深交易所仍未对公告不赎回之后,不得再赎回的期限做出规定。我们观察目前在不赎回公告中公布期限的转债,不赎回期限较长的包括:“年内”、“未来1年”等表述,较短的有“未来1月”、“未来2月”等(但多数会多次公告)。21年后第一次公告不赎回又再次赎回退出的转债有滨化(间隔7个月左右)、赛意(间隔不到2个月)、久吾(间隔不到3个月)、金诺(间隔不到3个月)、隆利(间隔不到4个月)、长城(间隔不到4个月)、清水转债(间隔不到1个月)等。

个券关注闻泰、天合、世运、甬金、特纸,杭银、苏银、温氏等。

(三)国君证券

转债市场资金的持续流入也可以从每日成交额的变化和新券市场的热度得到佐证。2021年12月下旬以来,转债日成交额逐渐由500亿元左右提升至700亿元左右。新券市场持续火爆,近一个月新券上市首日平均涨幅达到31.73%,新券上市首日平均转股溢价率达到32.90%。

即使转股溢价率仍有支撑,近期偏股型转债随正股回落明显。偏股型转债由于普遍价格较高,距离债底安全垫较远,走势与正股高度一致。在当前权益市场缺乏明确主线,热门赛道回调较大的情况下,建议回避热门赛道的偏股型高价转债。

当前转债性价比普遍较低,考虑到权益市场节前波动压力较大,建议多关注价格较低的转债。对于转股溢价率较高的低价标的,择券时需结合正股弹性。我们仍看好银行、券商、建材、家电、建筑等低估值行业的反弹行情;此外,数字经济、旅游板块的低价标的也值得关注。

三、未来观点

本周转债指数表现略好于股指,除周五外连续四天录得正收益,但各品种间分化较大。超高平价券(超过130)已连续多周表现不佳,低平价券(小于90)则有较好的韧性,部分资金可能对品种进行切换,以增强组合的防御性,同时在货币市场宽松的情况下,低平价券的高估值也能得到支撑。

行业上来看,本周金融板块上涨,由于金融转债权重较大,对转债整体表现有一定支撑。而传媒包括元宇宙板块,相关题材的转债成交量非常大,也有较好的涨幅,但与正股走势背离,可以看出转债价格上涨主要来自于交易上的投机。本周汽车板块走势继续较弱,前期强势的医药版块也出现回调,消费表现相对平稳,各行业分化及切换依旧很大。

股市的频繁轮动使市场整体赚钱效应较差,市场信心不足。本周央行降息行为只点燃了债市的热情,股市对宽松的资金面以及未来宽信用对经济的托底关注较小,更多的反而是看到了当前的经济压力。我们认为宽货币首先对转债的高估值起到支撑作用,同时宽信用带来的稳增长也给正股带来机会,但要警惕短期市场行为对转债价格形成的压力,同时关注下跌后部分品种的配置价值,对一些受市场情绪影响且确定性较强的标的会逢低布局。

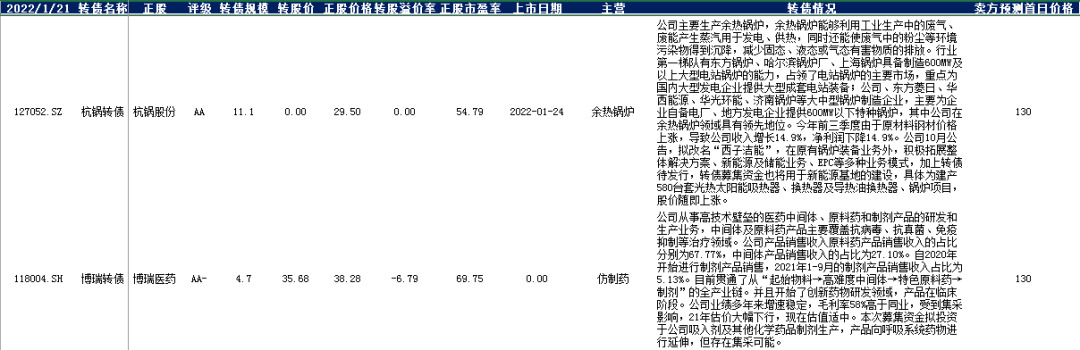

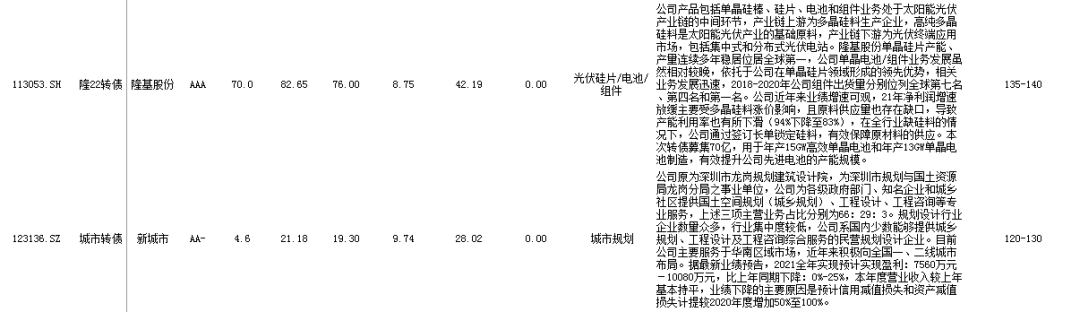

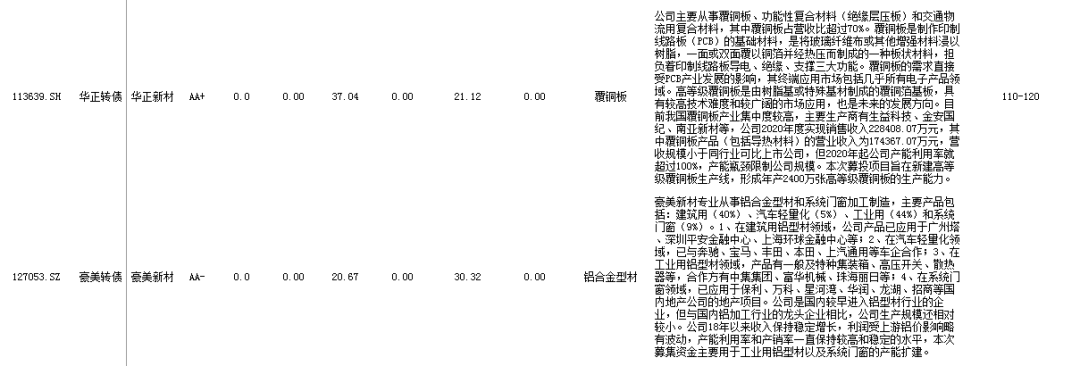

近期新券上市首日表现较好,大部分都触及临停,关注上市后几日抛盘压力,可能会有更好的配置机会。

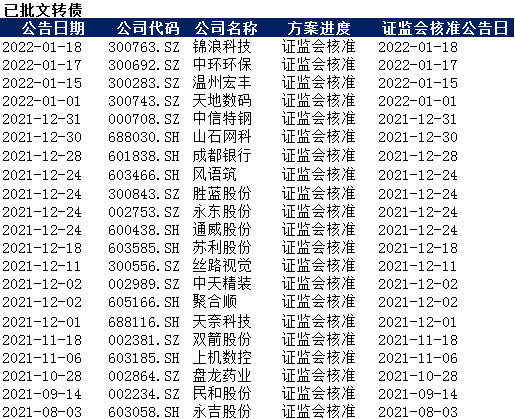

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-01-24 12: 10

2022-01-24 12: 09

2022-01-24 09: 07

2022-01-23 20: 32

2022-01-23 20: 32

2022-01-23 20: 31