资产配置课堂第三十三讲:实物资产及其市场情况

2022-02-08 16:46

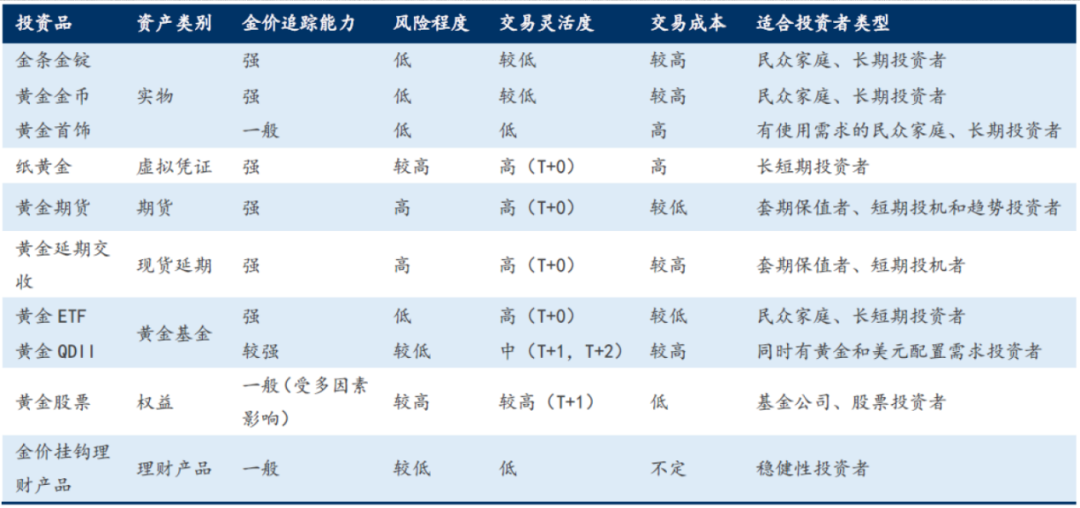

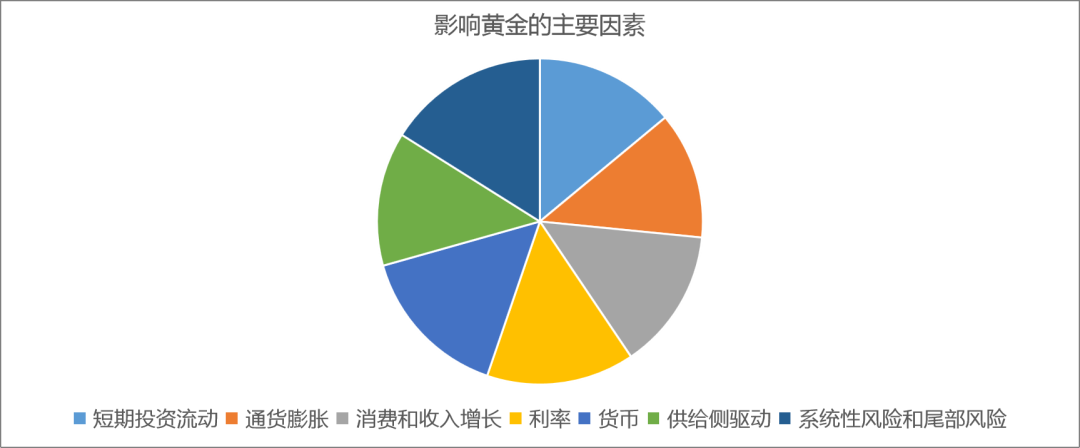

一般而言,对于国内投资者在资产配置过程中最主要的实物资产投资对象是房地产和黄金,因此本文主要对这两类实物资产进行介绍和分析。对于国内投资者,房地产投资是实物资产投资中最主要的选择,由于中国人的传统观念是有房子才有家,而且中国房价在过去十几年的高增长使得其吸引力巨大,所以导致中国人对房子的需求一直居高不下。房地产具有消费和投资双重属性。首先,房地产作为一种重要的实物资产,为居民提供住宅和办公服务,具有一般商品最基本的消费属性,满足的是居民衣食住行中对住的需求。由于土地资源的稀缺性导致了房地产不同于一般商品而具有一定的金融属性,并且随着经济的发展,房地产价格上涨预期增强,房地产就成为了居民保值增值的投资工具。房地产的双重属性使其成为资产配置中一类重要的资产,随着全社会人均可支配收入水平的提高,居民家庭往往不再满足于住房资产的消费属性,更多地转向投资需求,以期获得更高的资本收益,房地产资产的投资属性不断强。由于黄金具有良好的金属属性和投资属性,所以长期以来其也是国内投资者最主要的实物投资对象。黄金主要具有如下特征:①具有固有价值。黄金由于其稀有、美观、耐用、不可毁坏性等优势,其固有价值广受大众所接受。②无弹性供给。黄金来自于金矿,无法人为创造,其数量短期内的稳定导致供给不会发生过大变化。③购买力维持与抗通胀性质。黄金在人类发展的漫长历史中始终可以与人们的基本需求成本相比,保持一定的购买力。由于黄金本身的贵重金属商品性质,其价值会随着通货膨胀而上升,在一定程度上抵消了部分通货膨胀带来的损失。④负相关性。黄金与多数资产呈现负相关关系,经济形势越好的时候黄金价格越低而在遇到危机时黄金往往价格飞涨。⑤世界通行货币。黄金是世界通行货币,其货币地位比美元、英镑更稳固。同时,黄金更是全世界都认可的实物资产,任何国家都对黄金的贵重价值有着共识。黄金所具有的以上特征,使得其成为投资者的重要投资对象,同时由于黄金具有良好的金属属性,所以其用作资产保值也是很好的选择。但是由于实物黄金具有储存费用高、运输困难等问题,因此投资者在配置实物黄金时也要注意相关的储蓄和运输问题。黄金投资产品形式多样,从产品性质看可分为实物黄金销售类、投资交易类、账户交易类、衍生品类、融资类和理财类六类,包括:对于国内中产阶层投资者参与直接黄金投资主要有三条途径,主要是购买实物金、记账式黄金、黄金期货,其中后两种是黄金的一种延伸投资方式,均以实物金为标的。传统意义上,金条、金币、黄金饰品等实物金对于个人或者家庭而言都是财富的一种象征,而且实物金也是全球硬通货,因此投资者可通过金条、金币或黄金饰品等形式进行实物金投资。实物金投资固然可以同时发挥黄金实用性价值和投资价值,但是相比而言记账式黄金作为一种投资方式更加简单易行,一方面投资者在购买记账式黄金后不需要考虑运输和储存的难题,另一方面其价值又直接与实物黄金价格相关,并能方便的兑现成黄金实物,也可以直接抛售进行套利。和其他期货投资一样,黄金期货投资也可以进行做多和做空双向交易,同时也有保证金要求和杠杆交易的特征等。此外,黄金投资还存在一些延伸投资形式,比如投资者可以考虑进行黄金定投,或者购买积存金、金生利等银行黄金投资品种。交给专业金融机构进行黄金投资和管理对于缺乏相关投资知识和能力的投资者而言也是一种较为合适的间接投资方式。国内中产阶层投资者参与黄金投资途径较为丰富,我们针对金条金锭、黄金金币、黄金首饰、纸黄金、黄金期货、黄金延期交收、黄金ETF、黄金QDII、黄金股票和金价挂钩理财产品这几类常见的黄金类投资资产的金价追踪能力、风险程度、交易灵活性、交易成本和适宜的投资者类型进行了总结,具体情况见下表。需要提醒投资者注意的是,由于黄金的金融属性往往强于商品属性,影响黄金价格的因素中,除了传统大宗商品的基本面供需格局外,金融市场的影响也越来越大,近年来其受利率因素、通货膨胀水平、主要国家汇率水平、市场风险及重要地缘事件等的影响也越来越大(见图3)。从历史上来看,黄金价格和联邦基金利率并不存在显著的负相关性。1970年代中期至1980年代中期,以及2004年至2006年间,金价和联邦基金利率呈现同涨同跌现象。黄金和美国国债两类资产存在一定的替代性:两者都具有市场深度大,流动性好以及“避险”的特点。从长周期历史上看,美国国债收益率与金价不存在显著的负相关性。但是危机后,两者的负相关性增强。同时从历史看来,黄金的金融属性强于商品属性,其“抗通胀”属性表现差于大宗商品,而且黄金的这一属性仅在通胀高点才显著呈现出来。而且美元指数和黄金并不存在直接的负向性,美元指数表示的是美元对一篮子货币的相对价值,虽然黄金以美元计价,但是两者之间的关系模式是共同受第三方因素的影响。由于历史原因,黄金被人们认为是“避险资产”。发生意外时,资金流入黄金,致使金价上扬。同时,一般会认为黄金是风险的“暂避所”,但是突发性的单次地缘事件更像噪音而不会影响趋势。以朝核问题为例,四次核试验在当天均使金价上扬,但是前两次处于黄金牛市,当周加大涨幅;第三次处于下行周期,无法改变金价颓势。黄金投资大类下除了包含一般的金条、金块外,还包含珠宝这类投资产品。珠宝玉石投资是实物投资的热点之一,克拉钻价格从2009年开始不断提价,和田玉、翡翠等产品十年内翻了100倍甚至更多。

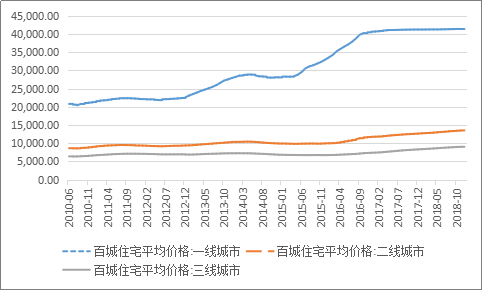

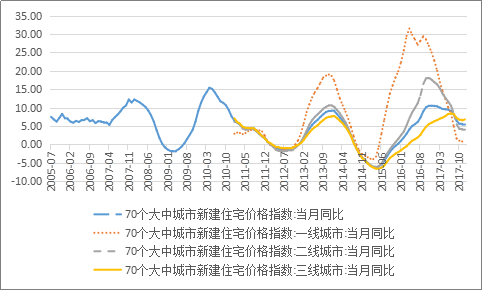

一般而言当个人可投资资产规模超过200万时,就需要更为周到的考虑资产配置,如果个人投资者的资产规模高达1000万以上,那么就会适当增加实物资产比例。平衡型和进取型的投资者实物资产比例一般维持在5%-8%之间,实物资产的主要投资品种除房地产外就要数黄金和钻石,二者比例约为7:3。相对而言稳健性投资者的投资风格更为保守,会配置更多的实物资产。以个人可投资资产1000万的家庭为例,其中80万投资于实物资产领域,那么可以配置56万购买黄金24万购买钻石,当资产规模继续走高时则可以适当降低黄金比例而提高钻石以及其他宝石投资规模。钻石作为一种可投资的实物资产其同样具有抗通胀的特点,而且从历史趋势来看钻石价格基本稳定上涨,很少会出现价格回落现象,这就充分证明了钻石的保值功效。一般而言钻石价格走高主要是受到资源有限而需求增加和行业垄断的推动。资源有限而需求急升将推动钻石价格上涨。目前全球钻石生产地主要集中在澳大利亚、扎伊尔、博茨瓦纳、俄罗斯、南非等近30个国家,钻石资源具有不可再生性,但目前全球钻石需求却不断上升,现在每年的宝石级钻石产量维持在8000万到1亿克拉左右,根据目前的开采情况来看如果没有更多的新矿被发现,那么40年后钻石资源将面临枯竭。而国际钻石市场的需求,则年均以10%的速度不断上升,钻石价格由此节节高攀,每年升幅在5%左右。行业垄断将使钻石维持高价。毛坯钻石从世界各个产区开采出来后,通过安特卫普等地的钻石交易中心销往各地被加工成各种形状的抛光钻石,大部分又回到各大国际钻石交易中心并最终流向零售市场。从毛坯钻石自矿中开采出来后到被制成为成品钻石的整个过程几乎完全在为数不多的大型企业控制下完成,而在此过程中的钻石交易(包括毛坯钻石和抛光钻石)也大多集中在几个国际钻石交易中心内,毛坯钻石只流通于钻石产业链的上游环节。因此长期以来,毛坯钻石的开采、销售成本和利润就象其开采和加工的过程一样充满神秘的色彩,而毛坯钻石的价格也同样只有真正参与国际毛坯钻石贸易的少量企业和个人知道。目前全球最大的钻石开采商主要有De Beers,BHP Billiton(必和必拓),Rio Tinto(力拓矿业)以及Alrosa (埃罗莎)。以钻石巨头De Beers为例,除了开采及生产钻坯外,De Beers更负起了为全球大部份钻石分类、评级、估值及销售工作。其业务涉及“钻石供应线”的各个范畴,从找矿探勘、开采、切割、打磨、设计以至最终到达消费者的整个过程。De Beers 也进行钻石估值,并把全球大部份的未切割钻石,销售给钻石切割中心,由切割中心把这些钻石切磨加工,使之能用于首饰当中。钻矿开采出来的钻石,以及由其他主要来源得到的钻石,全部由DeBeers以伦敦为基地的中央统售机构售出。中央统售机构每年均举办十次钻石鉴赏活动,把未切割的钻石,卖给全球超过160个主要的钻石切割心这些中心全部都是De Beers中央统售机构的客户。De Beers的中央统售机构经常与全球主要的钻石切割中心保持紧密的联系。行业巨头们可以通过控制产量来维持钻石高价,可以说钻石的价值来源于两方面:一是矿业巨头通过控制产量制造出的“稀缺”,二是珠宝零售商斥巨资推广钻饰的促销手段。但是由于钻石回购渠道有限,不易变现,所以投资钻石仍有很大风险。在国外,钻石可以通过抵押融资、拍卖和珠宝公司回购等途径来实现变现。在国内目前只有通过拍卖行、典当行等渠道变现,很少有珠宝公司进行回购,目前可以回购的珠宝公司也表示最多只能按照购买价回购,投资者无法获得钻石升值的收益。在中国市场上,一直流传着这样一句话,“黄金有价,玉无价。”可见玉石在中国人心中有着极其重要的地位。中国的玉器市场主要有两部分:一是翡翠,二就是和田玉。翡翠在过去是达官贵人的玩赏之物,是身份地位的象征,进入上世纪90年代以后,翡翠开始活跃于民间收藏。翡翠的储量非常有限,全世界高档翡翠原产地仅限于缅甸的一小片区域,故其价格一路走高。宝石级的翡翠几乎全部产自缅甸,缅甸珠宝矿业的开采权只开放给缅甸公民,个人开采权一般为3-5年,那么这些开采商都尽可能在期限内大肆开采以求获得最大回报,资源稀缺性以及开采无序性导致了翡翠原石价格节节攀升。中国四大名玉,是指新疆的“和田玉”、湖北郧县等地产出的"绿松石"、河南南阳的“独山玉”及辽宁岫岩的“岫玉”,其中和田玉借其品质及有限产量而最具投资价值。如果投资者选择以1万元为量级进行玉石投资,主要可以选择重量小而级别高的籽料。而如果投资者希望在资产配置中加入软玉,且可投资规模为10万元,那么就需要对和田玉有更为深厚的了解与兴趣。投资者可以根据自已的喜好,确定收藏方向,是收藏玉质,还是玩皮色,而10万元资金只能专一选择一个方向,不可能广而全。而对于愿意配置100万元以上资产在玉石领域的投资者来说,就有能力进行系统性的收藏或是参与高风险的赌石投资,主要有两类投资渠道,一为玩原料或赌料,二为玩名家作品。高收益投资必然意味着高风险,无论是翡翠还是软玉投资都面临以下几方面的风险:翡翠市场上充斥着拿B货C货来充当A货的情形,而将青海料、俄料来充当和田籽料的情形也屡见不鲜,那么这就需要投资者在玉石鉴别方面具备良好的专业知识,最好是对于玉石有一定的喜爱,这样收藏投资两不误。钻石可以通过回售给珠宝商来变现,但却没有商家愿意回购出售的玉石。高档玉石珍品可以通过拍卖会来变现,但价值较低的投资品一般只能通过本地的玉石市场小范围流通。顶级翡翠和田玉可谓疯狂的石头价格连月疯长,但也有部分玉石多年来价格几乎维持不变,这主要是由于珠宝玉石产品的特性所决定。作为奢侈品的一部分,玉石产品的价值有相当一部分取决于稀缺性,同时作为艺术品的一部分玉石的价格也依赖于产品的设计、工艺、人们的喜好等多方面因素,满足提高生活品质的投资目标,那么越是高档的产品就越具有投资价值。纵观玉石拍卖市场,百万千万珍宝的投资者几乎都是华人,可谓西方不亮东方亮。难以在全球市场流通是玉石对比其他宝石的缺点,但是随着中国经济的腾飞以及中国文化的影响力,玉石在中国地区的投资价值无容置疑,这一缺点并不会对玉石升值产生太大影响。作为另类投资中的新宠,珠宝玉石投资近年来逐步升温。产量的稀缺性造成了供给难以满足庞大的消费市场, 当然珠宝玉石难以变现的缺点也给投资者带来了一定的投资风险。在房地产受政策限制、股市不断盘整的今天,开发另类投资渠道成了国内投资者需要考虑的事项之一,黄金、钻石、翡翠、和田玉等实物资产在实现财富增值的同时也能实现享受高品质生活与财富传承等多种目标,是投资者可以考虑的资产配置选择。长期以来房地产行业都是国民经济的支柱产业,其不仅作为钢铁、建材等的下游行业,同时对家电、纺织等产业也有较大的影响,其持续、健康发展对我国经济具有重要意义。随着我国城镇化进程的不断推进,近年来我国的房价也有明显的增长。从2005年开始,我国房价出现了疯长势头,即使在中央不断出台各项楼市调控措施的情况下,仍旧一路走高。目前,北京、上海等一线城市房价已经处于极高水平,一些中西部城市和经济发展迅速的中小城市相比于一线城市还较低,但是增长速度很快。Wind数据显示,截至2018年底,一线城市、二线城市和三线城市的百城住宅价格指数分别达到41,368.00元/平方米、13,582.00元/平方米、9,061.12元/平方米,显然一线城市房价高企远超二三线城市房价。同时从新建住宅价格指数的同比增长率可以看到,我国房价的增长率长期处于正增长的状态,一线城市的房价同比增速长期高于二三线城市,并且2013年和2016年左右一线城市房价同比增速达到了两个顶峰,最高时分别达到了接近20%和超过30%的同比增速。显然如此大的房价增速,对投资者形成了极大的投资吸引力。

据统计调查数据显示,2007-2017年,全国房价平均上涨约三倍以上,全国土地价格平均上涨约四倍,而且根据国家统计局数据显示,2018全国房价还在涨,同比2017年,上涨了近900元/平方米,均价已超过8700元/平方米。数据显示,2018年全国商品房销售面积171654万平,比上年增长1.3%,商品房销售额149973亿元,增长12.2%。根据一线城市百城住宅平均价格变化情况,2010年6月一线城市百城住宅平均价格为20799.5元/平方米,但经过短短不到八年的时间该平均价格就达到了2018年底的41368元/平方米。据此可知,在过去几年或数十年里,买房投资必定是一个正确的投资决策。国内一线城市房价的飞速上涨,使得北上广深一线城市众多人群的财富大幅增加,也使得房产受到国内投资者的热捧。根据《2017新中产资产配置报告》,截止到2016 年年底,中国居民持有的资产总额突破430 万亿元人民币,其中“居民房产”比重最大,全国居民房产总价值超300 万亿元。在国内一、二线城市,房产占家庭可投资资产比例更是超过了80%。

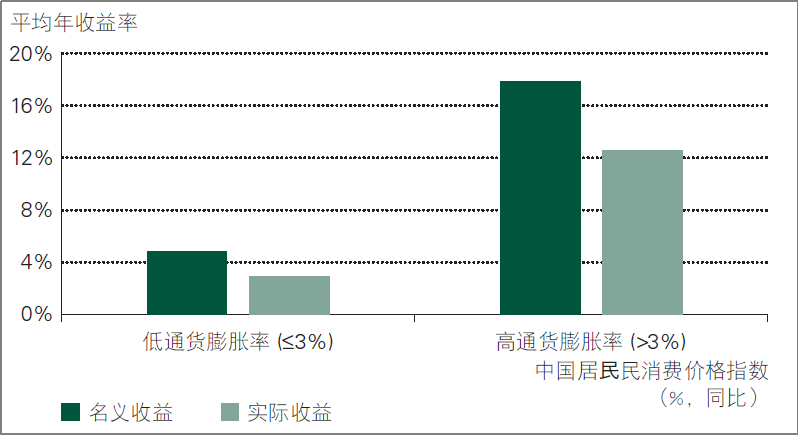

从未来房地产市场来看,一方面,城镇化的推进将对中国房价形成一定的上升推动力,2016年中国真实的城镇化率为41%,从国际城镇化水平来看,未来仍有较大的加速发展空间,按照国际经验当城镇化率达到70%以后发展速度才会有所放缓,因此城镇化推进将在一定程度上对房价形成支撑;但是另一方面,近年来国家陆续出台了一系列楼市调控政策,在房价如此之高且楼控政策日益严格的前提条件下,买房作为实物资本的投资是否合适、特别是一些涨幅很高的一线城市,是否还有足够大的收益空间,这个问题是投资者在选择购买房地产进行投资时所需要认真考虑的一个要点。自2002年10月30 日上海黄金交易所成立以来,我国的黄金投资市场不断完善;2008年,上海期货交易所推出首个黄金期货合约,使我国黄金投资品进一步丰富;2014年上海黄金交易所推出了“国际版”(SGEI),2015年又启动了“黄金沪港通”计划,这使得我国黄金市场国际化程度不断加深,吸引了越来越多的国际投资者和离岸人民币基金进入国内黄金市场。2017年中国成为了全球最大的黄金市场,同时中国还是世界上最大的黄金进口国、消费国,占全球消费需求的30%左右,中国也是世界上最大的黄金开采国,占全球产量的13%,而且中国人民银行也是世界上最活跃的中央银行之一,在过去的15年中,中国人民银行在其官方储备中不断增加黄金,截至2018年底,中国黄金储备为5956万盎司(1852.52吨)。从产品性质看,中国黄金市场投资品大致可分为五类:实物黄金销售类、投资交易类、衍生品类、融资类和理财类。从实物黄金销售类产品情况来看,2017年,商业银行销售各类自营、代理品牌金102.04吨。从投资交易类产品情况来看,投资交易类产品中包含实物交易类和账户交易类,2017年,实物交易类累计成交黄金8162.9吨,其中金交所现货实盘6649.02吨,占81.45%,上海金集中定价1262.74吨,占15.47%,商业银行的黄金积存和定投成交201.85吨,占2.47%,黄金ETF成交49.29吨,占0.6%;2017年,商业银行账户金累计交易2130.8吨,交易金额5835.1亿元。从衍生品类产品情况来看,2017年上海黄金交易所询价交易2.29万吨, 2017年,商业银行在境内交易的各类黄金衍生品2437.71吨,,在境外交易的黄金衍生品9191.43吨。从融资类产品情况来看,2017年,商业银行租出黄金2994.65吨,接收质押黄金0.83吨。从理财类产品情况来看,截至2017年年末,未到期的商业银行黄金理财产品余额为1830.9亿元。2011年以前,整体而言黄金价格呈现上升趋势,并且在2011年达到约400元一克的高价,但此后黄金价格回落,且一直保持在每克200元至300元之间。黄金具有一定的抗通胀的作用,一般在通胀预期加强的时期,投资黄金制品以及延伸品具有冲抵投资风险的可能。根据世界黄金协会与国务院发展研究中心共同发布的《中国黄金市场未来发展方向建议报告》,在中国高通胀时期(CPI高于3%),黄金的年平均实际回报率为13%,而在较低通货膨胀期间的年平均回报为3%,显然黄金具有一定对冲通货膨胀的作用(见下图)。注:上图数据基于2002年至2016年间的通货膨胀率(根据中国居民消费价格指数年度同比变化计算)。样本中每一年实际收益=(1+名义收益)/(1+通货膨胀率)-1

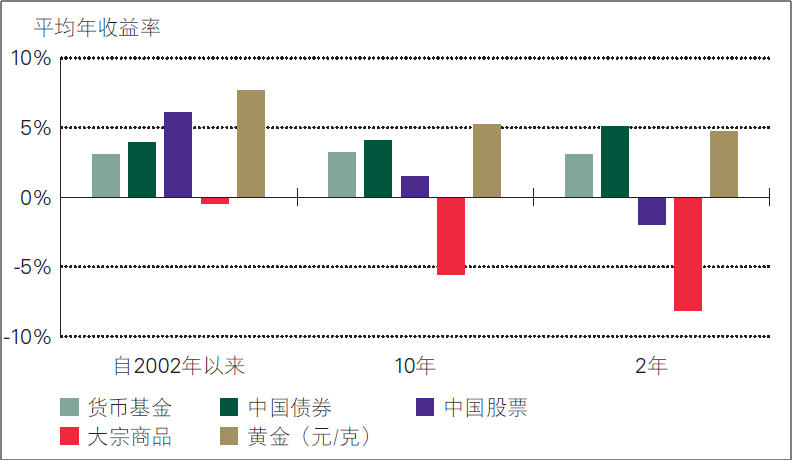

注:上图数据基于2002年12月以来的CSI货币基金、中国债券综合指数、上证综合指数和彭博大宗商品指数等全收益指数。黄金表现基于上海黄金交易所9999合约价格

自2002年至2017年底,黄金平均年化收益率高达8%,高于债券和股票,同时其收益率保持相对稳定。黄金作为短期投资产品仍表现良好,从2年和10年的表现来看,黄金的回报率与债券相当,并优于股票和大宗商品指数。

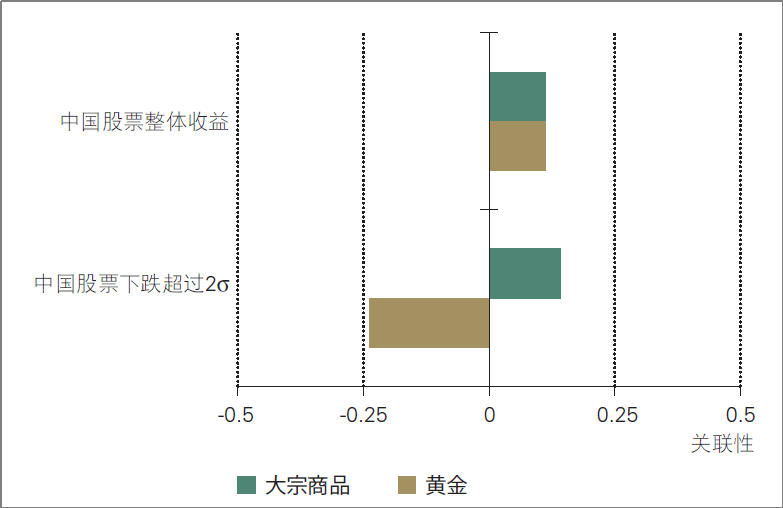

黄金与其他投资产品的相关性较低,在投资者资产配置组合中具有多样化和分散风险的作用,可以在一定程度上抵消股市下跌带来的损失。根据《中国黄金市场未来发展方向建议报告》,黄金与中国股市的关联性较低,而且这种关联性在尾部事件(即股市下跌超过两个标准差时)中则变为负值,如下图所示。可见投资黄金可帮助投资者改善其投资组合的表现。注:上图数据基于2002年以来的上证综合指数、上海黄金交易所9999合约价格和彭博大宗商品指数的周收益率