经过了一个春节,承载着长辈的祝福与期盼,许多小伙伴压岁钱红包收得盆满钵满,动辄几千、几万元,变成了名副其实的“小富翁”。如何打理这笔钱,近来成为许多家长和孩子们思考的命题。

对于家长们而言,不再简单地收走“压岁钱”,而是大胆与孩子谈钱,引导孩子如何合理支配这一笔压岁钱,是培养孩子财商的难得良机,能够帮助他们对于财富管理、投资规划有初步的认知。

美国威斯康辛·麦迪逊大学研究显示:6岁到12岁之间的儿童对经济问题的理解力会突飞猛进,到大约12岁时就会“基本成熟”,所以,6至12岁,正是儿童掌握财务基本概念的最佳时间。

【消费及分配】

让孩子开始意识到,钱是可以生钱的

对金钱的概念并非与生俱来,需要培养和引领。过去,许多孩子对于金钱的认知,仅仅是一些能够交换快乐的“纸张”,而现如今随着电子支付的普及,他们或许会认为金钱只是手机上的一串数字,取之不尽用之不竭。新闻上,常常出现的未成年人为主播巨额打赏,使用家长的购物账号过度消费,懵懂之中陷入网贷、负债累累的困局等,很大程度上与缺乏成熟理性的金钱认知有关。

作家罗伯特·清崎在《富爸爸,穷爸爸》中表达他对于培养年轻人财商的重视:“如果你不能及时教孩子金钱的知识,那么将来就有其他人来取代你。比如债主、警方甚至是骗子,让这些人来替你对孩子进行财商教育,恐怕你和你的孩子就会付出更大的代价。”

参与“花钱”,形成对钱的概念,是财商教育的开端。当孩子渐渐长大之后,“压岁钱”的支配权从家长让渡到孩子手中。通过种种选择,孩子们可以知道压岁钱都去哪里了:有的压岁钱交了学费,有的买了玩具,有的变成了朋友聚会的大餐等等。

在满足了适度的消费欲之外,剩余的压岁钱除了放在存钱罐里,还能如何支配?此时,家长们不妨让孩子了解到,通过许多理财方式,钱是具有生命力的——对暂时不用的“闲钱”进行合理有效的配置,在时间与复利的加持下,有可能收获更多的金钱,这是对耐心的奖赏,让人延迟满足,积攒实现更大的“愿望”。

【获得参与感】

亲子在实践中培养财商

在股神巴菲特的回忆中,可以看到其成功离不开其家庭对他儿时“财商”的培养。

巴菲特的父亲是一位股票经纪人,从小耳濡目染使他对金钱和数字极为敏感。7岁时,当小伙伴们还在读童话故事时,巴菲特已经开始从图书馆借阅《赚到1000美元的1000种方法》。10岁时,父亲打算带他去旅游,而他却要求去纽约证券交易所。11岁时,巴菲特开始尝试炒股,用攒下来的零花钱以38.25美元的成本价买入股票,这第一笔投资一度跌至27美元,令他感受到巨大的压力,于是当股价涨到40美元时,巴菲特果断卖出,仅仅赚到5美元。然而不久之后,这只股票的价格飙升至200多美元,这令幼小的巴菲特懊悔不已,也在潜移默化中令他形成了重视长期收益的投资思维。

注重对儿童财商的培养,并非目的是让孩子成长为投资大师,而是树立一种正确的金钱观,能够理性打理自己的资产。对于大多数家庭来说,可以从实践中提升孩子打理金钱的参与感。

【第1步】感知金钱

花钱是怎样的感觉?多少钱大概对应怎样的产品?家长可以在日常逛超市、商场、菜场的时候带小朋友一起,与他们一起了解商品的价格,解释高低价格的差异在哪里。从而使孩子对于“数字”有具象化的感知。

【第2步】列出清单

在对金钱有一定概念之后,适度的消费无可厚非,亲子可以共同列出愿望清单:

例如:下学期的学费、笔记本电脑、名牌篮球鞋、旅游、游戏充值……

盘点哪些是必须的,哪些是可有可无的?有哪些是当下能实现的,哪些是将来才能实现的?在筛选之后,资金还能剩下多少?如果不够,如何为愿望排序?

【第3步】实现愿望

将压岁钱的一部分拿出来实现愿望清单上的项目。或许孩子会为自己选择的消费对象感到满意,也可能买来就感到后悔,但在“试错”的过程中,对于金钱的概念也会逐渐形成,日后更加认真的对待每一笔开支。

【第4步】打理余钱

亲子一同到银行柜台咨询,父母可单独开一张卡作为未成年孩子的“压岁钱专属”专款账户,了解活期或定期储蓄等低风险理财产品,为孩子解释存入的“闲钱”可以产生利息,让钱产生新的钱。为了直观感受,让孩子了解每天的金额有什么变化,并可以把产生的利息作为孩子的零花钱。

【第5步】进阶学习

当具备了“钱能生钱”的概念后,可以通过《小狗钱钱》等儿童财商启蒙书籍,或者观看巴菲特亲自参与创作的系列儿童财商启蒙动画《巴菲特神秘俱乐部》,帮助孩子进一步了解理财与投资,尝试更多的理财方式。在尝试中,不断试错、提升。

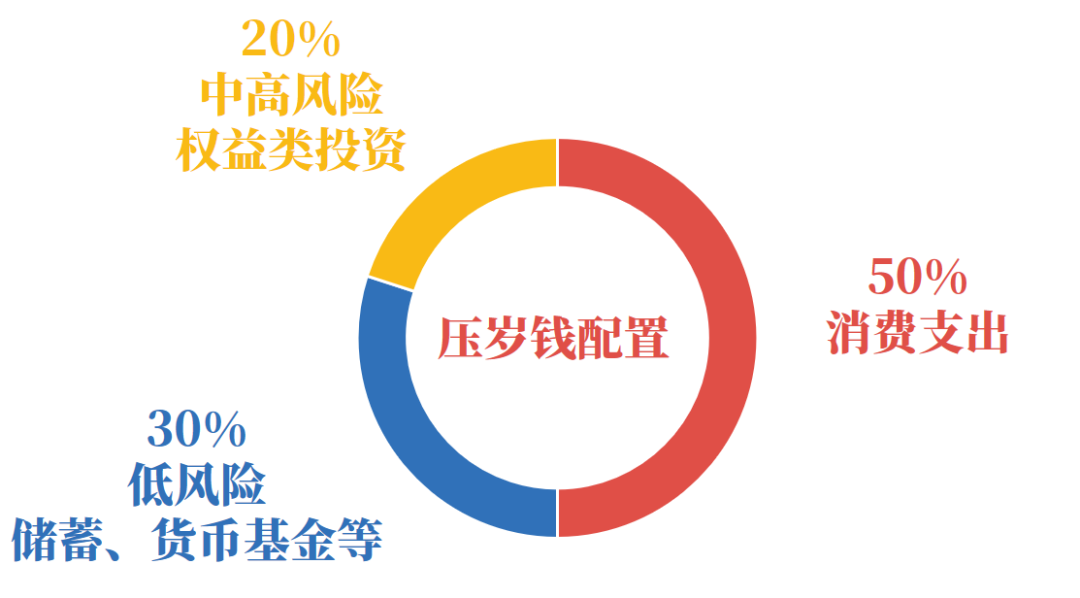

家长可以引导孩子根据不同的需求,考虑资金的理财时长,理财目的,对压岁钱进行“资产配置”,对应选择适合自己的产品。如果孩子今年8岁,18岁打算出国留学,那么这是一笔可以规划10年资金。

例如:压岁钱在消费之余,部分长期资金投资于优质的权益类基金,即基金资产主要为股票或股票类基金;部分资产可以投资于较低风险的资产,例如存款、较低风险的银行理财产品、低风险的货币基金(例如余额宝)、较低风险的债券基金等。

【长远规划】

成长,留学,创业

有一笔长期资金是坚强的后盾

设立一个“压岁钱”的基金账户,选择值得信赖的基金公司、基金经理进行专业管理,是长期投资的一种途径。如果担心市场波动,可以选择分批买入的方式,力求分散风险。

将孩子每年春节获得的压岁钱进行基金“年定投”,或者平均分为12期进行“月定投”,是许多基金公司内新手爸妈为孩子创立“成长基金”的做法。

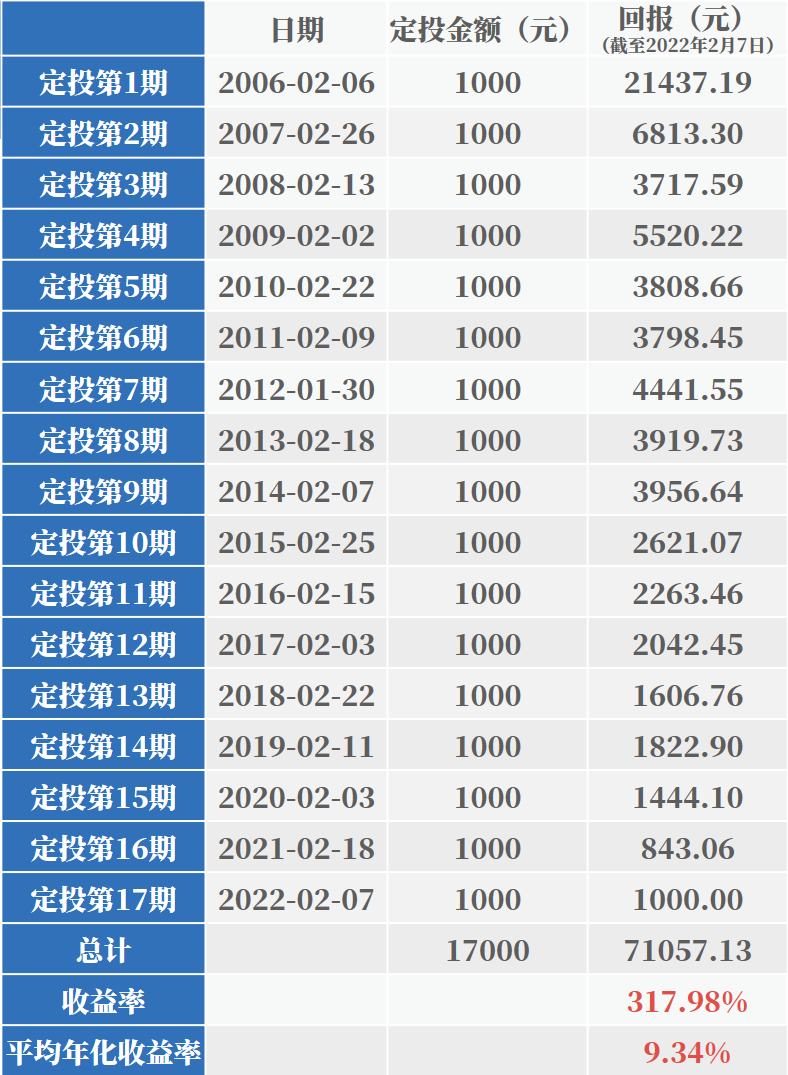

以某基金为例进行模拟测算,假如自2006年起,于每个春节后的第一个交易日将“压岁钱”进行年定投,每期固定金额投入1000元,分红方式选择红利再投资,不考虑申购与赎回费用等交易费用,那么到2022年春节后的第一个交易日,总计投入17期,账户内总资产超7万元,总收益率近318%。

数据来源:Wind,截至2022年2月7日,风险提示:根据历史数据模拟测算,此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

基金投资中,风险与收益通常成正比,如果一笔成长资金是为孩子将来的留学、创业等长远规划做准备,那么可以用较长的时间来争取较高的收益率。投资短期或许是一个投票器,但长期来看它是称重机。

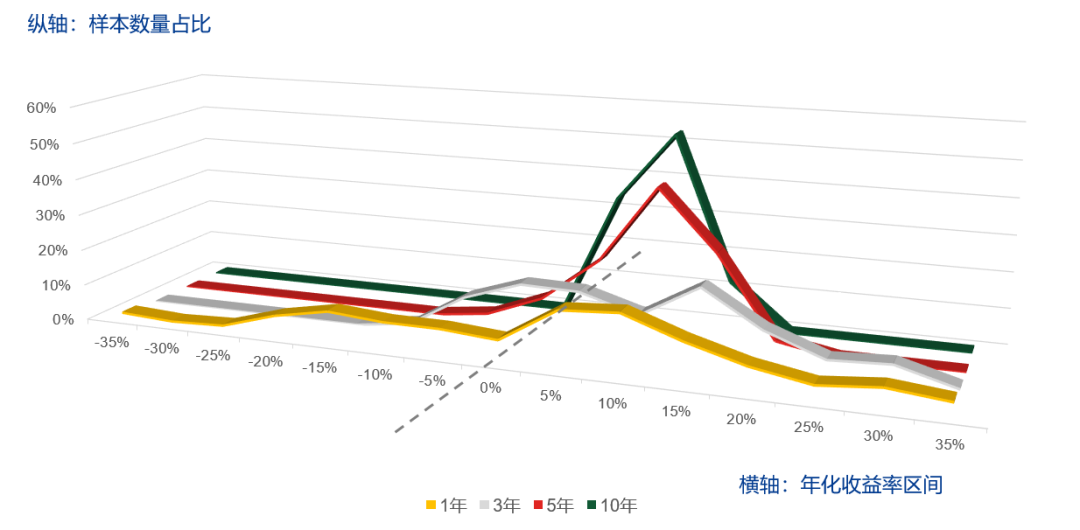

以中证偏股基金指数(930950)为例,代表全市场权益类基金的整体业绩,图中横轴是年化收益率分布的值,纵轴是样本数量占比,不同的颜色代表分别持有一年、三年、五年、十年。综合比较会发现如果持有时间越短,那年化收益率的分布是非常不确定的,有可能年化收益率-30%,也可能是30%,或者是0附近,各种年化收益率的占比基本是差不多的情况。但是如果持有时间相对比较长的话,会发现年化收益率占比相对集中在0-15%的区间范围之内。

数据来源:wind,兴证全球基金FOF投资与金融工程部;统计时间:2008/1/2-2021/12/31;测算对象:中证偏股基金指数(930950);测算方式:区间内每一个交易日买入指数并持有对应时间,计算持有期间年化收益率作为样本并进行统计,测算时不考虑交易费用。滚动持有1年,3年,5年,10年的样本数分别为3159个,2673个,2186个,971个。折线图:横轴代表年化收益率,纵轴代表持有满足该区间收益率要求的样本数量占比。风险提示:根据历史数据模拟测算,模拟测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。基金投资有风险,请谨慎选择。

在选定优质标的的前提下,时间是投资最有力的助手,成长需要时间,投资需要耐心。

2022-02-08 18: 44

2022-02-08 18: 40

2022-02-08 18: 31

2022-02-08 18: 29

2022-02-08 18: 23

2022-02-08 17: 47