市场回顾与展望

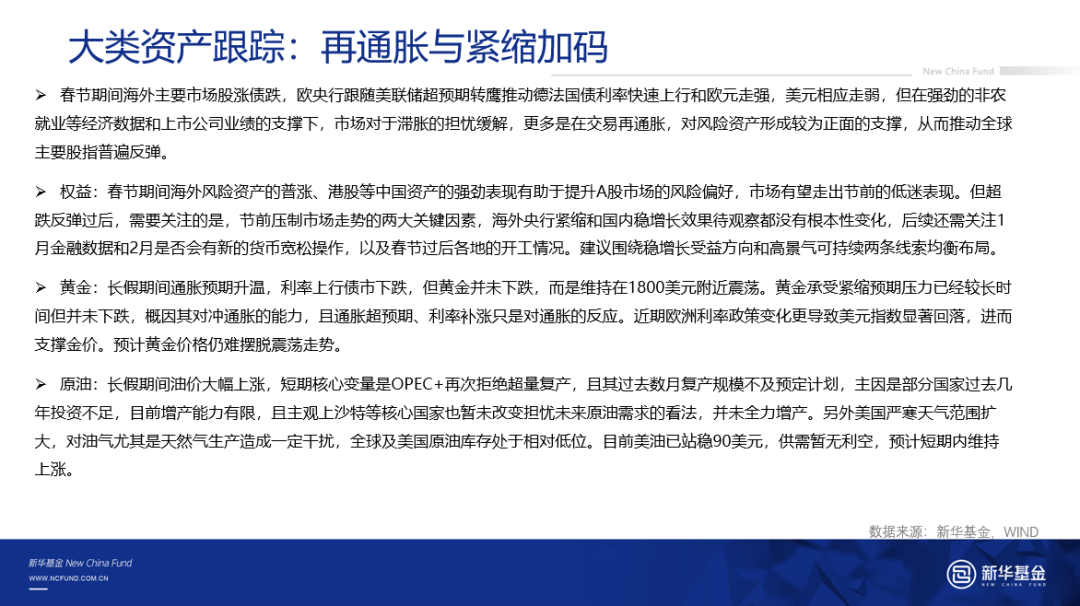

春节期间,欧央行跟随美联储步伐超预期转鹰、英央行连续第二次加息,海外流动性收紧的预期进一步强化,美债和德法国债利率均创下疫情爆发以来的新高。但在强劲的非农就业等经济数据和上市公司业绩的支撑下,市场对于滞胀的担忧缓解,更多是在交易再通胀,对风险资产形成较为正面的支撑,从而推动全球主要股指普遍反弹。

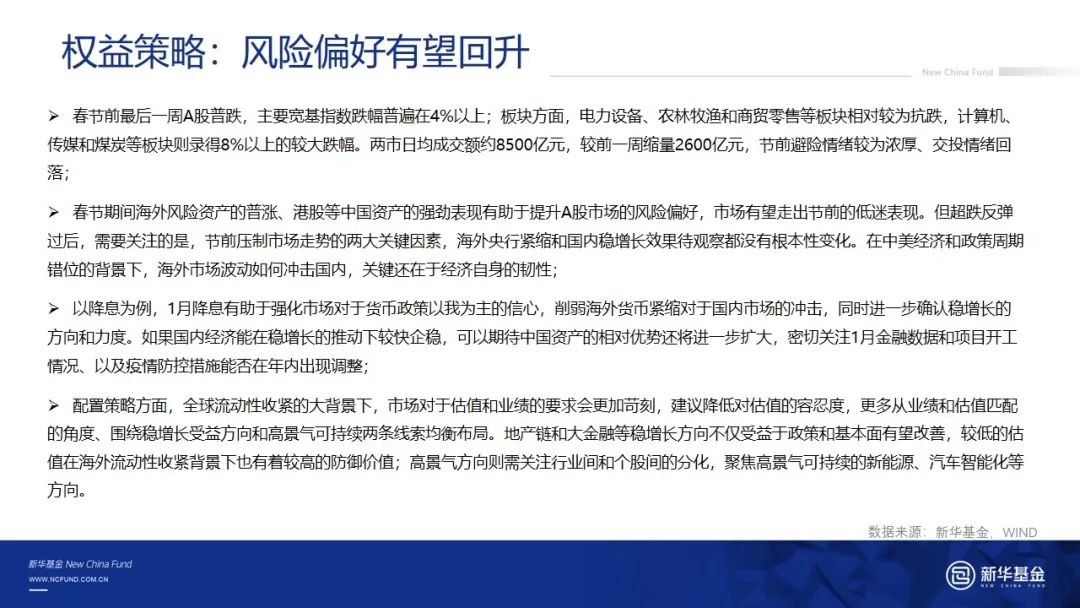

对于A股来说,长假期间海外风险资产的普涨、港股等中国资产的强劲表现无疑有助于提升市场的风险偏好,市场有望迎来持续下跌后的修复行情。但超跌反弹过后,需要关注的是节前压制市场走势的两大关键因素,海外流动性收紧和国内稳增长效果待观察,都没有发生根本性变化,海外紧缩预期预计在上半年都将持续发酵,稳增长还需关注后续信贷投放和项目开工情况,市场的机会可能更多是结构性的,需要从细分行业和个股中挖掘。

短期建议提高对建筑地产产业链和大金融等方向的配置比例,相关板块不仅受益稳增长,其中的低估值蓝筹在海外流动性收紧背景下也具有较高的防御价值;中长期继续看好新能源、半导体、汽车智能化、医疗器械和CXO等高端制造和科技创新方向。

本基金管理人本着勤勉尽责的原则管理基金,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在投资前仔细阅读《基金合同》、《招募说明书》和《产品资料概要》。市场有风险,基金亦有风险,投资需谨慎。本公司充分重视投资者教育工作,以保障投资者利益为己任,特此提醒广大投资者正确认识投资基金所存在的风险,慎重考虑、谨慎决策,选择与自身风险承受能力相匹配的产品。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

2022-02-08 19: 11

2022-02-08 19: 04

2022-02-08 19: 03

2022-02-08 19: 02

2022-02-08 18: 37

2022-02-08 18: 44